- 積極的な資産運用ができると、アップサイドプラスを勧められた…

- NISAも検討中と伝えたら、投資初心者なら元本保証がある保険のほうが安心と言われたけど本当かな…

- あとで後悔したくないから、客観的な情報を教えて!

「余剰資金・退職金を増やせます」「投資初心者でも保険だから安心です」「保障があるので万が一のことがあっても安心」と、アップサイドプラスを提案されるケースは多いです。

しかしネット検索すると「手数料が高すぎる」「やめたほうがいい」という評判が多く、どうすれば良いかわからなくなってしまいますよね。

実はアップサイドプラスはデメリットが多く、資産運用に向いていない投資商品であることを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産運用など、お金の悩みを解決してきた筆者が、アップサイドプラスは入る価値がある保険なのか、客観的情報を教えます。

最後まで読めば、この保険で資産運用したほうが良いかを自身で判断できるようになり、あなたの大切なお金・時間を保険でムダに浪費しないで済みます。

- 保障・運用の両面で、アップサイドプラスに入る価値はない

- 同じお金・時間をかけるならNISAで同じような米国債投資、株式投資したほうが確実にお金は増える

- あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

- 保険以外の金融知識豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した初心者向け無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

アップサイドプラスの基本情報・特徴

- 保険の皮を被った運用商品

- 定額部分と変額部分に分かれる

- 積立利率は契約時期によって変わる

- 保障期間は第一保険期間・第二保険期間に分かれる

- 様々な手数料が引かれる

保険の皮を被った投資商品

アップサイドプラスは資産運用に特化した保険で、保障と言えるものがありません。

| 基本情報 | |

|---|---|

| 契約年齢 | 0〜80歳 |

| 指定通貨 | 米ドル or 豪ドル |

| 最低保険料 | 200万円 |

| 保険期間 | 終身 |

| 運用期間 | 20年 |

| 保険料の増額 | 不可 |

| 保障の減額 | 可能 |

| 健康状態の告知 | なし |

この保険は、20年以上の長期運用を前提とした「投資商品」であることを理解しておきましょう。

ポイント

ポイント投資商品に「保険だから安心」「保険だから損しにくい」ということはない。

定額部分と変額部分に分かれる

保険料は『定額部分』と『変額部分』に分けて運用されます。

- 定額部分:主に指定通貨建の債券で運用

(例)米ドルを選択 → 米国債で運用 - 変額部分:株式、債券、REIT、商品(コモディティ)、通貨などで運用

投資割合は自動的に決められ『定額部分』が7割、『変額部分』が3割というイメージです。

ポイント『変額部分』内訳を見ると50%が債券など、ローリスク・ローリターンな投資先で運用されている。

積立利率は契約時期と期間によって変わる

定額部分の積立利率は、アップサイドプラスに契約するタイミングで決まります。

- 契約時の積立利率:毎月1日・16日に変更

- 契約後の積立利率:契約5年未満、契約5年以上で適用される利率が違う

(例)契約5年未満の積立利率1.5%、契約5年以上の積立利率2.5%

最新の積立利率をチェックするには、アクサ生命に問い合わせるか、アップサイドプラスを取扱う相談窓口に問い合わせましょう。

ポイント公式HPでも最新の積立利率を載せていない!

保障期間は第一保険期間・第二保険期間に分かれる

保険期間は2つに分かれます。

| 時期 | 死亡保障 | |

|---|---|---|

| 第一保険期間 | 契約20年未満 | 積立金相当額 or 解約返戻金 いずれか大きいほうを支払い |

| 第二保険期間 | 契約20年以上 | 20年後の運用成果次第で決定 (指定通貨での最低保証あり) |

変額部分の運用成果次第で第二保険期間の死亡保障額が決まりますが、運用成果が悪くても指定通貨での一時払い保険料相当額までは最低保証されています。

ポイント死亡保障に最低保証はあるが『指定通貨での保証』であり、日本円での保証ではないので損する可能性はあります。

様々な手数料が引かれる

保険料から様々な手数料が引かれます。

- 契約時手数料

- 保険関係費

- 運用費用

- 為替手数料

特に「保険関係費」は保険特有の手数料で、具体的にいくら引いているのかを保険会社は顧客に開示おらず、ブラックボックスとなっています。

ポイント具体的な手数料率はデメリットで解説!

デメリット

- 【デメリット①】保障と言えるものがない

- 【デメリット②】定額部分の積立利率が低い

- 【デメリット③】全体的に手数料が高い

- 【デメリット④】市場価格調整がある

- 【デメリット⑤】日本円での元本保証なし

- 【デメリット⑥】複雑な仕組み

【デメリット①】保障と言えるものがない

資産運用に特化した保険なので、保障といえるものがありません。

他社の一時払いドル建て終身保険なら、契約してすぐ保険料の2倍〜3倍の保障を得られるものもあり、そちらのほうが保障目的・相続税対策に向いています。

アップサイドプラスは保険だけど、保険じゃないと考えておきましょう。

≫【保障効率が良い一時払いドル建て保険】Jロードグローバル3についてはこちら

≫2025年最新版!FP厳選ドル建て保険ランキングはこちら

【デメリット②】定額部分の積立利率が低い

他の一時払いドル建て終身保険より、定額部分の積立利率が低すぎます。

(例)積立利率イメージ

・アップサイドプラス:第一保険期間1.74%、第二保険期間2.79%(2024年6月16日〜31日)

・ビーウィズユープラス2 告知ありプラン:4.93%(2024年6月1日〜31日)

変額部分があるとはいえ、同じ債券運用としてアップサイドプラスにするメリットがありません。

【デメリット③】全体的に手数料が高い

アップサイドプラスは様々な手数料が掛かります。

| 手数料率 | |

|---|---|

| 契約時手数料 | 契約時に保険料の5%を引く |

| 保険関係費 | 手数料率の開示なし |

| 運用費用 | 平均純資産総額に対して、 年率最大0.90% |

| 為替手数料 | 円入金:0.5円/1ドル 円支払:0.5円/1ドル |

特に契約しただけで、保険料から5%もの契約時手数料が引かれること、手数料率が不透明な保険関係費も引かれてしまうのは、運用してお金を増やしたい人にとって大きなデメリットです。

(例)契約時手数料のイメージ

・保険料500万円 → 契約時手数料25万円 → 475万円から運用スタート

・保険料1,000万円 → 契約時手数料50万円 → 950万円から運用スタート

客観的にみて、運用商品としての手数料が高すぎます。

将来の運用成果に直結する重要な情報なのに、『保険関係費』の手数料率がまったくわからないのも不親切です。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

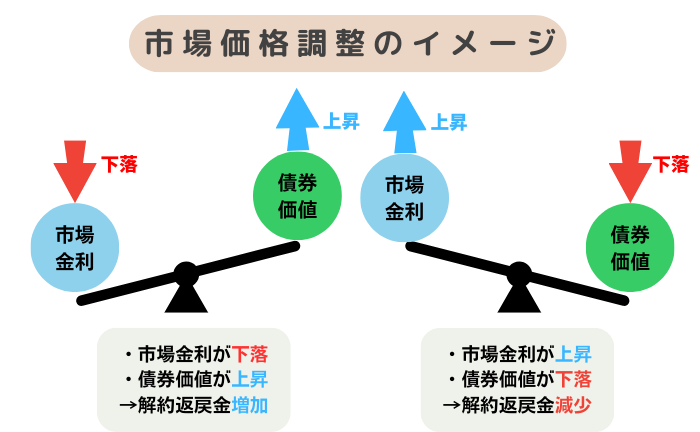

【デメリット④】市場価格調整がある

定額部分を契約20年未満で解約・減額すると、市場価格調整によって解約返戻金が調整されます。

市場価格調整は積立利率が高いときに入ったほうが、解約返戻金の増加が見込めるので有利です。

為替が円高なら、市場価格調整が有利に働いても損する可能性があります。

ポイント市場価格調整の調整幅は、契約年数が長くなるにつれ縮小していく!

【デメリット⑤】日本円での元本保証なし

ドルで元本保証があっても、日本円での元本保証はありません。

資産が減るリスクを許容できないなら、入らないほうがいいです。

【デメリット⑥】複雑な仕組み

アップサイドプラスは「ドル建て」と「変額」が混在する、非常に複雑な保険です。

もしこの保険に入るなら、何度も話を聞いて内容を理解してから入りましょう。

ポイント損しても全て自己責任!理解できないものは入らないほうがいい!

メリット

- 【メリット①】ドル建てで元本保証あり

- 【メリット②】解約控除ペナルティーなし

- 【メリット③】変額部分の運用がうまくいけば積立金が増える

- 【メリット④】生命保険の相続非課税枠が使える

【メリット①】定額部分はドル建てで元本保証あり

変額部分の運用がうまくいかなくても、定額部分はドル建てで元本保証されています。

死亡保険金・解約返戻金を日本円に換金してうけ取るなら、為替によって日本円でのうけ取り額が一時払い保険料を下回ることもあるので注意しましょう。

【メリット②】解約控除ペナルティーなし

他の一時払いドル建て保険と違い、早期解約・減額したときの解約控除ペナルティーがありません。

- アップサイドプラス:解約控除なし

- サニーガーデンEX:契約10年未満の解約・減額は解約控除ペナルティーあり

- プレミアプレゼント4:契約10年未満の解約・減額は解約控除ペナルティーあり

解約控除ペナルティーがなくて困ることはなく、嬉しいポイントです。

しかし、長期投資として考えており、早期解約・減額の心配がまったくないならメリットにはなりません。

【メリット③】変額部分の運用がうまくいけば積立金が増える

アップサイドプラスは変額部分で保険料の一部を積極運用するので、運用がうまくいけば積立金が増える可能性があります。

- 一般的な一時払いドル建て保険:定額部分(債券運用)のみ

- アップサイドプラス:定額部分(債券運用) + 変額部分(株式、債券、商品など幅広く運用)

リスクを恐れず積極的に運用して資産増加を狙いたい人にとって、変額部分があるのはメリットです。

しかし、メットライフのビーウィズユープラス2など、他社でも変額部分をつけられる一時払いドル建て保険はあるので、しっかり比較してから選びましょう。

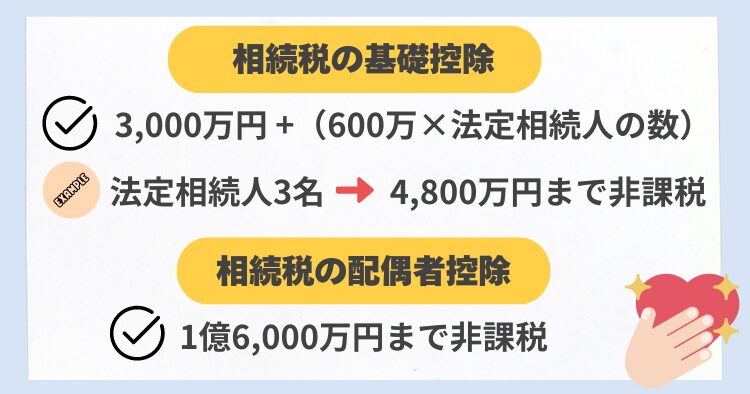

【メリット④】生命保険の相続非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

変額部分の運用成果を検証!そこまでよくない!

2024年12月度の運用レポートによると、直近3年・設定来の運用実績はそこまで良くないです。

投資先の特色はまったく違うので一概に比較できませんが、王道投資信託「S&P500インデックスファンド」の運用実績と見比べてみると、違いは明らかです。

| 設定日 | 騰落率 | |||

|---|---|---|---|---|

| 1年 | 3年 | 設定来 | ||

| アップサイドプラス (米ドル) | 2015年8月 | 11.87% | ▲6.65% | 78.20% |

| アップサイドプラス (豪ドル) | 2015年8月 | 10.11% | ▲13.94% | 52.50% |

| S&P500インデックスファンド※ | 2018年7月 | 30.5% | 90.4% | 239.6% |

(例)1000万円を3年間運用していた場合のイメージ

・アップサイドプラス(米ドル)の運用成果 : 933万円(▲67万円)

・アップサイドプラス(豪ドル)の運用成果 : 860万円(▲140万円)

・S&P500インデックスファンドの運用成果 : 1,904万円(➕904万円)

※為替は固定、その他手数料を含まず計算

現状の運用成果だけみると、高い手数料を払ってまでアップサイドプラスの変額部分で積極運用する価値がありません。

投資知識豊富なFPなら、このような情報も熟知しているので、積極的にアップサイドプラスで資産運用を勧めることはないでしょう。

≫2025年最新版!現役FPがオススメするFP相談窓口ランキングはこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

FPぶっちゃけ

- 【ぶっちゃけ①】保障がないなら、保険に入る意味がない

- 【ぶっちゃけ②】この保険に20年も時間を費やすのはもったいない

- 【ぶっちゃけ③】顧客利益を第一に考えるFPなら、この保険を勧めない

- 【ぶっちゃけ④】米国債での運用なら、NISAでもできる

【ぶっちゃけ①】保障がないなら、保険に入る意味がない

保険は「万が一のとき再建できないほどの経済的困窮状態に陥るリスク」を避けるために入るもので、「資産運用」のために入るものではありません。

アップサイドプラスには「保障」と言えるものがないなら、そもそも入る理由があるでしょうか。

(例)アップサイドプラスの保障

・契約20年未満(第一保険期間):積立金相当額 or 解約返戻金どちらか多いほうを

・契約20年以上(第二保険期間):20年間の運用成果によって死亡保障額が決まる

生命保険は保障目的や相続税対策で入るものです。

それならアップサイドプラスに入る理由がなく、契約してすぐ保険料以上の保障が得られる他社の一時払いドル建て終身保険に入ったほうがいいです。

≫FP厳選!ドル建て保険ランキングはこちら

≫やばい?保険で資産運用はやめたほうがいい理由はこちら

【ぶっちゃけ②】この保険に20年も時間を費やすのはもったいない

アップサイドプラスは定額部分の積立利率が低く、変額部分の運用実績も優れているとはいえません。

20年以上の運用ができるなら、リスクは上がってもS&P500インデックスファンドのような優良投資信託で運用したほうが、期待リターンが高いです。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

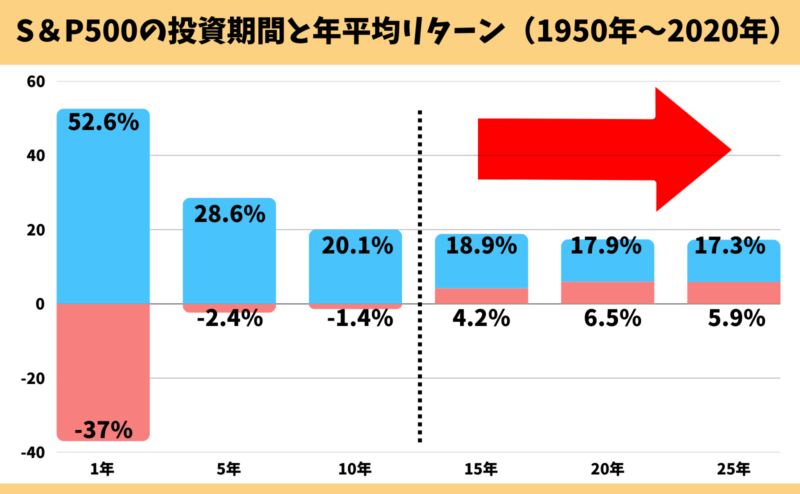

投資の名著 ウォール街のランダムウォーカーによると過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)最低利回り6.5%で運用できた場合の運用成果イメージ

・500万円を20年間運用 → 1,761万円

・1,000万円を20年間運用 → 3,523万円

過去の実績であり、将来の運用成果を約束するものではありませんが、15年以上運用すれば元本割れする可能性はかなり低くなるのは事実です。

15年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、客観的にみてオススメです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【ぶっちゃけ③】顧客利益を第一に考えるFPなら、この保険を勧めない

客観的にみて運用・保障どちらをとっても、アップサイドプラスはいまいちな保険です。

顧客利益を優先するFPなら、この保険を勧めることはないでしょう。

ただし、アップサイドプラス以外の運用商品を扱っていない相談窓口なら勧めてくる可能性があるので気をつけましょう。

≫2025年最新版!現役FPがオススメするFP相談窓口ランキングはこちら

【ぶっちゃけ④】米国債での運用なら、NISAでもできる

アップサイドプラスは「米ドル」を提案されるケースが多いです。

それなら、NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、アップサイドプラスの定額部分と同じように米国債で運用できます。

| アップサイドプラス (定額部分) | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債 | 米国債 |

| 最低投資額 | 200万円〜 | 100円〜 |

| 運用益への課税 | 一時所得税 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 契約時手数料:5% 保険関係費:開示なく不明 為替手数料:往復1円/1ドル | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産運用として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

もしアップサイドプラスに興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産運用ができます。

\iFree HOLD 米国国債やNISAも相談できるFP担当 !/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

アップサイドプラスがオススメな人

客観的にみて、アップサイドプラスじゃないといけない理由がありません。

- ドル建てで運用したい → 個人で債券、投資信託、ETFでも同じ

- 長期運用したい → S&P500や全世界株式インデックスのほうがリターンが期待できる

- 相続対策を考えている → 一時払いドル建て終身保険のほうがシンプルで効果的

- 解約控除なしの保険がいい → そもそも手数料が安い投資信託なら不要

- 投資初心者で保険なら安心 → 保険は手数料が高く、運用の透明性が低い

このように、アップサイドプラスを選ぶ決定的な理由が見つかりません。

自分たちで投資を始められるか不安…

面倒なのは嫌…

このように考える人もいます。しかし、少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

やめたほうがいい人

- 保障がいらない

- 資産運用として考えている

- ムダな手数料を払いたくない

- 同じお金・時間を費やすなら、少しでもお金が増える可能性が高いものへ投資したい

- 10年以上運用できる

- 運用方法として、アップサイドプラスや保険にこだわっていない

このような人は、アップサイドプラスに限らず一時払いドル建て保険はやめたほうがいいです。

そもそも保険で運用するメリットは、保険以外の投資商品と比べて薄いです。

わざわざ高い手数料を払ってまで、保険で資産運用するのはやめましょう。

≫2025年最新版!現役FPがオススメするFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

契約してしまったけど解約したい!対処方法を紹介!

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフは公式WEBサイトから可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

同じお金・時間を費やすなら、もっと期待リターンが高いほうがいい人へ

- 保険営業の説明だけでは理解しきれなかった

- アップサイドプラスの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて、不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

アップサイドプラスは市場価格調整や為替リスク、変額部分などがあり、かなり複雑な仕組みでわかりにくい保険です。

メリットやデメリット、自分に適しているのかしっかり理解してから入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- アップサイドプラス以外の保険提案を受けていない

- 保険以外の運用商品について案内がなかった

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

まとめ

FPから客観的にみて、アップサイドプラスに入る価値はありません。

この保険に20年もの時間と大切なお金を費やすのは、非常にもったいないのでやめたほうがいいです。

アップサイドプラスに入って喜ぶのは、販売手数料で儲かる保険営業と販売元の保険会社だけです。

あなたの大切な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい。

保険・投資の悩みは![]() 知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/