- 子供のために学資保険に入ったほうが良いと、両親や保険営業から勧められた…

- 銀行より増えて、保障があるなら良いと思ったけど、何かデメリットはないのかな…

- 進学する頃の教育費は今より上がっている可能性もあるし、できれば積立金を増やしたい…

- ソニー生命の学資保険は、教育資金準備として入る価値があるのか、客観的情報を教えて!

「教育費の貯金は早く始めるほど有利」「保障があり、積立金も増える」このように、ソニー生命の学資保険を勧められるケースは多いです。

教育費は必ず掛かる大きな支出ですし、効率よく貯められると言われたら、誰でも魅力的に感じてしまいますよね。

実は、教育資金の積立を保険に頼りすぎるとデメリットが大きいことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ソニー生命の学資保険について客観的真実を教えます。

最後まで読めば、この保険に入る価値があるかが判り、あなたの大切なお金・時間をムダにしないで済みます。

- 学資保険として返戻率も高く、悪くない保険。

- 学資保険など、貯蓄型保険に積立金を集中させるのはやめたほうがいい。

- NISAなど保険以外も学資保険と併用すれば、より優れた教育資金の準備ができる可能性が高い

- 教育資金の準備方法は学資保険だけじゃない!

- あなたの貴重な時間と、労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい!

- 保険以外の金融知識が豊富なFPなら、保険は貯蓄・資産形成に向いてないので勧めない

- 保険・投資・教育費など「お金の悩み」は、

マネーコーチ” target=”_blank” rel=”noreferrer noopener”>知識豊富なFP担当!マネーコーチがオススメ!

- 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険以外の選択肢を与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ソニー生命の学資保険の特徴

- 【特徴①】プランは3つ

- 【特徴②】万が一の有無に問わず、教育資金を準備できる

【特徴①】プランは3つ

プランによって、積立金を受け取れるタイミングが違います。

(例)プランイメージ

・Ⅰ型:中学・高校・大学などの進学時の計3回、積立金を受け取れる(返戻率:No.3)

・Ⅱ型:大学などの進学時の1回のみ、積立金を受け取れる(返戻率:No.2)

・Ⅲ型:大学などの進学時〜進学後の計5回、積立金を受け取れる(返戻率:No.1)

いつ積立金を受取りたいのかによって、プランを選びましょう。

【特徴②】万が一の有無に問わず、教育資金を準備できる

契約者の万が一の有無に関わらず、途中解約しなければ確実に教育資金を貯められます。

(例)学資保険のイメージ

・万が一のことがあったとき → 保険料払込免除になり、プラン通りのタイミングで積立金を受け取れる

・万が一のことがないとき → 払込期間満了まで保険料を払い、プラン通りのタイミングで積立金を受け取れる

銀行で同じように積立するのもありですが、万が一のことがあったら保険料払込免除されないことを考えると、学資保険に入るメリットがあると感じる人も多いです。

ネット上の評判・口コミ

リアルな口コミが多いX(旧Twitter)では、「解約を検討している」「NISAのほうがいい」など、ネガティブな意見が多いです。

以下、Xの口コミは横スクロールで読めます。

定期預金積立してたぶんを2022年からジュニアNISAや私の特定口座でS&P500に投入したら、それはこの3年で60%増えてる😂 今言っても仕方ないけど、振り返ってみるとやっぱり少しでも早くインデックス投信を始めるのが正解だったな~と思う。

— こめっと (@travel_lover111) March 26, 2025

子供の貯金は運用が流行ってるけど、教育資金だけは堅実にしときたいのでソニー生命の学資保険にした

— モチモチ☺︎︎︎︎3m🐘♡ (@77Vyr4cyf9f73Iz) March 19, 2025

10年で払込完了して120%なら上出来

3%で運用のシミュレーションは結果論でしかないから怖い…

余剰資金はNISAとかに回してもいいんだけど、やっぱり確実に取りたいw

持ち株も売却

保険も見直し完了👍

1人目の出産で死にかけたから、死ぬなら出産かなって思ってソニーの学資保険をかけてたけど、これ以上産まないと思うから、積立停止して新nisaに回そうかなぁ。。。学費に使うならいざというときにnisa値下がりが心配だけど、夫が何とかしてくれる…だろう笑

— リサR1.7月👧&R6.1月👦 (@ririririsassa2) December 26, 2024

今解約したらマイナスになるけど、

学資保険ソニー生命契約してる人多いな…(私なら絶対しないぞ…)

— yuko(5y0y👶👧)小さな会社経営 (@mariOL61206996) February 28, 2024

S株で 2244 GXUSテック20 を購入しました。

— ゆう🐏株投資二年目 (@mamatoushi0110) February 13, 2025

娘が生まれたときに加入したソニー生命の学資保険 👶 が18年間の満期を迎えました。

万が一の際の支払い免除特約が付いていたので安心感がありました。

とはいえこれだけでは 学費の半分にも…😅

今は教育資金も運用してる人が増えてるのかもね🧐 pic.twitter.com/kXSMbFLmML

今日は6年お世話になってる

— みなも🌱たのしく暮らしたい (@minamodsg) April 9, 2023

ソニー生命さんが来てくれて

保険の見直し。

学資保険解約して変動年金保険に

入り直し。投資関係は全く無知な上

興味もない夫婦にはこれが限界。

老後の蓄えについて、

真剣に見直す良い機会でした。

あー学資がわりに掛けてる変額保険が儲かりすぎてる。16年前に普通の学資保険かけようと思ってソニー生命に相談したんだけど(あの頃返礼率120%で人気商品だった)営業さんおすすめで学資やめて変額保険にしてマジでよかったわ、

— ねこっこ (@nekokkopoyo) May 17, 2023

今年満期を迎えるソニー生命の学資保険。

— tany_chatoran (@tany_chatoran) June 23, 2023

17年間で配当金ゼロ!

当時一番人気の学資保険だったのに😭

ソニー生命の学資保険いいなって思っておる。子ども手当をぶっこむかんじで、いけないかな、子ども生まれてからの生活費計算難しい

— るん🌼1y🎀+3m🎀 (@danna_sukisuki) January 30, 2023

子供の学資保険が次の支払いで満期に。

— てるのしん (Terry) (@teru_no_shin_2) August 8, 2023

2000年代半ばの加入時、郵便局は元本割れかギリギリ。一度加入したが、すぐに違約金払って解約、ソニー生命に契約。当時はそれでもお得感があった、という昔話。

今や学資保険に加入する人はほぼ皆無、とはソニー生命の人談。

ありがたいことに、出産祝いに祖父母からまとまったお金を3人それぞれ頂いて、ソニー学資保険に預けました。学資より株という話も聞くけど、預けた以上のお金を満期に確実に頂けて、亡き祖父母の存在を改めて認識できるのは学資>株かなと

— えむわん (@tU9sUbdiTZ64033) September 8, 2024

今の学資がどんなか知らないけどね🏫

まだわたしNISAやっていないんだけどさ(←)やりたいな〜〜とは思っててとりあえず学資保険どうしよっかなって思ってさ(?)ソニー生命の説明聞いたんだけどやっぱNISAがいいに決まってるわな!😂学資保険はおすすめしませんって言われた😂学資保険の説明のはずなのに😂笑

— かせ☺︎︎1y6m🎀+17w🦖 (@wnoatAFD5T0y2ED) February 19, 2024

ウチも死亡保証あるから…ってことでソニー生命の学資保険積んでたけど、アホみたいな利率だったので、今から子供の学資を積むならゼッタイNISAで運用しておくべきよな。

— 鈴木メイザ (@meiza_tokyo) January 14, 2024

学資保険、当時はソニー生命すげ〜とか思ってたけど無知って怖いね。年利1.3%ぐらい。残り数年だし今さら解約して運用するのもリスクあるから国債を保有してるつもりで継続中。

— みどふら@オルカン資産運用💰 (@mdfr2025) January 4, 2025

学資保険は18年以上もの時間をかけて、積立金を増やす方法です。同じ時間をかけるなら、NISAで全世界株式インデックスファンドや米国株式S&P500インデックスファンドのような、優良投資信託に積立したほうが、期待リターンは遥かに高いのは事実です。

あとで後悔したくないなら、NISAなど保険以外の積立方法も比較してから選ぶことをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

デメリット

- 【デメリット①】保障は保険料払込免除だけ

- 【デメリット②】積立金の受取り時期が決められている

- 【デメリット③】途中解約すると、損する可能性がある

- 【デメリット④】経済状況の変化に柔軟に対応できない

- 【デメリット⑤】物価上昇(インフレ)に弱い

【デメリット①】保障は保険料払込免除だけ

一般的な生命保険と学資保険では、万が一のときの保障が違います。

(例)生命保険と学資保険の保障の違いイメージ

・生命保険:万が一のとき、すぐ死亡保険金が払われる

・学資保険:万が一のとき、以降の保険料払込が免除される

例えば、子供が小さいときに万が一のことがあったら、生命保険はすぐに死亡保険金を受け取れますが、学資保険は積立金を受け取れるタイミングになるまで待たなければいけません。

ポイント

ポイント学資保険は生命保険と違い、保障が薄い!

【デメリット②】積立金の受取り時期が決められている

学資保険は決められたタイミング・金額でしか受け取れず、必要な時に自由に使えないリスクがあります。

教育費は進路・家庭の状況によって変動しますが、学資保険は契約時のプラン通りにしか受け取れず、想定外の費用に対応しづらい点がデメリットです。

(例)Ⅲ型、学資保険金300万だった場合のイメージ

・初年度の学資保険金:60万

・大学の初年度費用:100万

→学資保険だけだと40万足りず、翌年以降の学資保険金を前倒しで受け取ることもできない

学資保険だけに頼らず、他の貯蓄方法と併用して教育資金準備をする人も多いです。

【デメリット③】途中解約すると、損する可能性がある

学資保険は預貯金ではないので、途中解約すると損する可能性があります。

学資保険に入るなら、最後まで無理なく、必ず払える保険料設定にしましょう。

ポイント積立定期預金など、元本保証がある積立商品で教育資金を準備する人もいる。

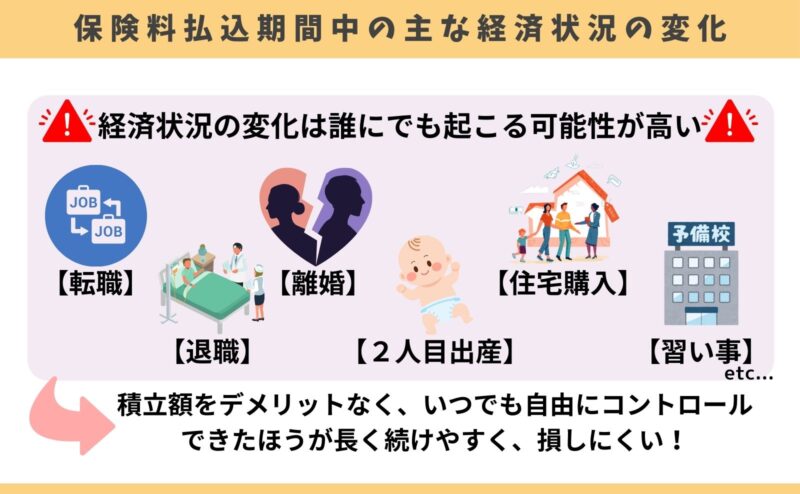

【デメリット④】経済状況の変化に柔軟に対応できない

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多く、ソニー生命の学資保険は解約・減額のいずれかで対処するしかありません。

NISAなど保険以外で同じように資産形成をすれば、積立額の増額・減額や、積立の一時中断や再開がデメリットなくいつでも自由にできるので、学資保険よりストレスなく長く続けやすいです。

ポイント2人目、3人目の出産で経済状況が大きく変わる人もいる。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

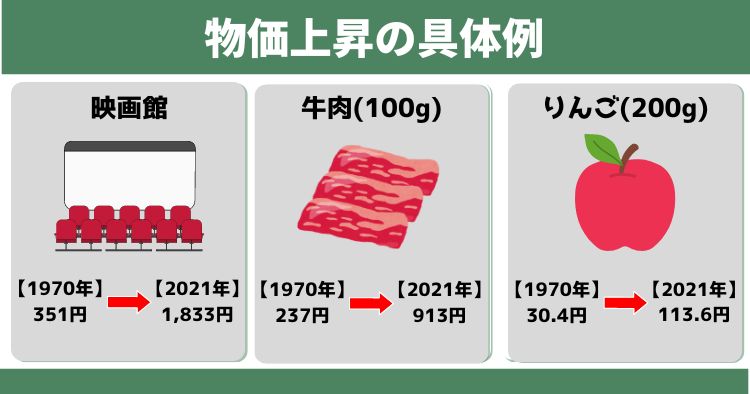

【デメリット⑤】物価上昇(インフレ)に弱い

払込期間は最低10年以上にしなければならず、その間でソニー生命の学資保険の利回り以上の物価上昇が起きている可能性があります。

今以上に物価上昇しないと考えるなら、ローリターンな学資保険でも問題ないですが、長い時間を費やし途中解約リスクを負ってそこまで増えないなら、学資保険だけで教育資金を準備するのをリスクと考える人もいます。

ポイント物価上昇に対応するには収入増やすか、お金自体に増えてもらうしかない!だから少額でもNISAなど、投資を始める人が増えている。

メリット

- 【メリット①】返戻率が高い

- 【メリット②】死亡給付金は相続税の非課税枠が使える

- 【メリット③】生命保険料控除が使える

【メリット①】返戻率が高い

ソニー生命の学資保険は、設定によって返戻率120%以上も期待できると有名です。

高い返戻率の学資保険を探しているなら、ソニー生命は人気です。

ポイント積立金の受け取り方に問題なければ、Ⅲ型が最も返戻率が高い。

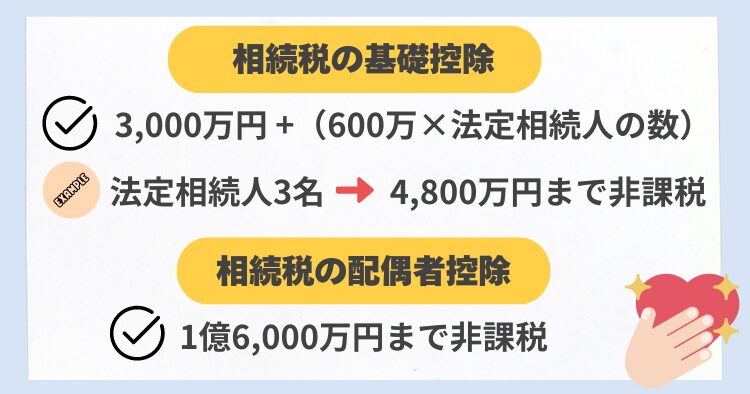

【メリット②】死亡給付金は相続税の非課税枠が使える

死亡給付金は相続税の非課税枠が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

相続財産がいくらあるのか、今から相続税対策が必要なのかわからないなら、知識豊富なFPに相談すれば教えてもらえるのでオススメです。

≫【2025年最新版】現役FPおすすめ!無理な勧誘がないFP相談窓口ランキングはこちら

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

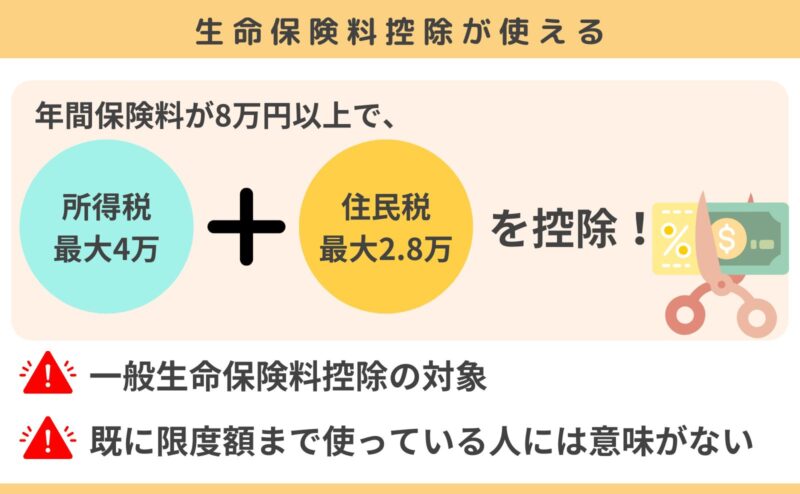

【メリット③】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられ、保険料払込期間中は所得税を最大4万、住民税を最大2.8万を毎年控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えないので、保険料控除目的で学資保険に入るのはやめたほうがいいです。

ポイント保険料控除はあくまでおまけ!控除目的で保険に入るのは保険料のムダ遣い。

【体験談】筆者は貯蓄型保険に入って後悔してます!

筆者がほとんど金融知識がなかった頃、「高利率」「資産形成にオススメ」と勧められるがままドル建て保険を契約しました。しかし、今では入ったことを後悔しています。

【加入中のドル建て保険の現況(2024年3月)】

・保険:ジブラルタ生命 ドル建て終身(低解約返戻金型)

・契約時期:2011年

・払込期間:15年

・現時点の累計保険料:932,862円

・現時点の解約返戻金:856,982円

・返戻率:91%

入った当初の為替は1ドル80円ほど。まさか1ドル150円を超えるとは思ってもいませんでした。

低解約返戻金型であること、あと1年で払込期間が満了(払込満了後の返戻率はドルベースで110%)になるので、最後まで続ける予定です。

続いてNISAの状況です。複数のファンドで積立投資をしていますが、今回はその中の一部の運用成果と比較します。

【保有中のNISA銘柄の現況(2024年3月)】

・投資先:米国株式S&P500インデックスファンド

・開始時期:2019年

・積立期間:6年

・現時点の累計投資額:2,017,226円

・現時点の解約返戻金:2,997,489円

・返戻率:148%

積立期間はドル建て終身保険の半分以下なのに、NISAのほうが圧倒的に積立金が増えています。

もし同等の金額・時間を、米国株式S&P500インデックスファンドのような優良投資信託に費やしていたら、今ごろもっと積立金が増えていました。

保険で貯蓄することに強いこだわりがあるなら仕方ありませんが、読者さんに筆者のような資産形成の遠回りをせず、少しでもムダのない資産形成方法を選んでほしいです。

ポイント学資保険はお金を貯める、一つの手段に過ぎない!

視野を広く持って、最適な資産形成方法を探したほうがいい!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

お金を増やすなら、NISAの併用もあり

学資保険に一点集中して積立するより、NISAなど保険以外の資産形成も組み合わせる人も多いです。

そのほうが、物価上昇に対応しやすく合理的な備えができます。

たとえば、学資保険に毎月2万を積立した場合と、学資保険・NISAにそれぞれ1万ずつ積立した場合では、後者のほうが圧倒的に期待リターンが高いです。

NISAには保障がなく、元本保証がない等のデメリットがあります。

しかし、少しでも積立金を増やしたいと考えており、15年以上運用できるなら学資保険だけで備えるより確実に期待リターンが高いのでオススメです。

ポイント保障が欲しいなら、子供の手が離れるまでの間だけ「かけすて保険」に入れば問題解決。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

現役FPぶっちゃけ

- 【ぶっちゃけ①】ソニー生命の学資保険の評価:最低限入るならあり

- 【ぶっちゃけ②】今の利上げ局面で入るのはリスクが高い

- 【ぶっちゃけ③】10年以上先に使うお金は、NISAで優良投資信託に積立投資したほうがいい

- 【ぶっちゃけ④】ドル建て保険・変額保険と比較されたら要注意!

- 【ぶっちゃけ⑤】子供が生まれた = 学資保険という考えは古い!やめたほうがいい!

【ぶっちゃけ①】ソニー生命の学資保険の評価:最低限入るならあり

客観的にみて、円建て保険として返戻率が高く、高校卒業後の進学に向けての教育資金準備をしたいなら、悪い保険ではありません。

しかし、返戻率が高いからと言って、学資保険一つに頼って積立するのはやめたほうがいいです。

学資保険とNISAを組み合わせる場合、資産配分は自由ですが、私なら学資保険を最低限にすることをオススメします。

【ぶっちゃけ②】今の利上げ局面で入るのはリスクが高い

円建て保険の予定利率は『日本国債利回り』の影響を受けます。

今後さらに利上げされる可能性は完全に否定できず、利上げが起これば円建て保険の予定利率も今以上に上がり、より好条件で入れる可能性があります。

そもそも貯蓄型の円建て保険に入るメリットは薄いですが、今の利上げ局面で円建て保険に入っても、低い予定利率のままとあなたの積立金をロックしてしまうだけです。

ポイントマイナス金利政策の解除から、予定利率を引き上げた円建て保険もいくつか出てきており、今後もその流れは続く可能性がある。

【ぶっちゃけ③】10年以上先に使うお金は、NISAで優良投資信託に積立投資したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

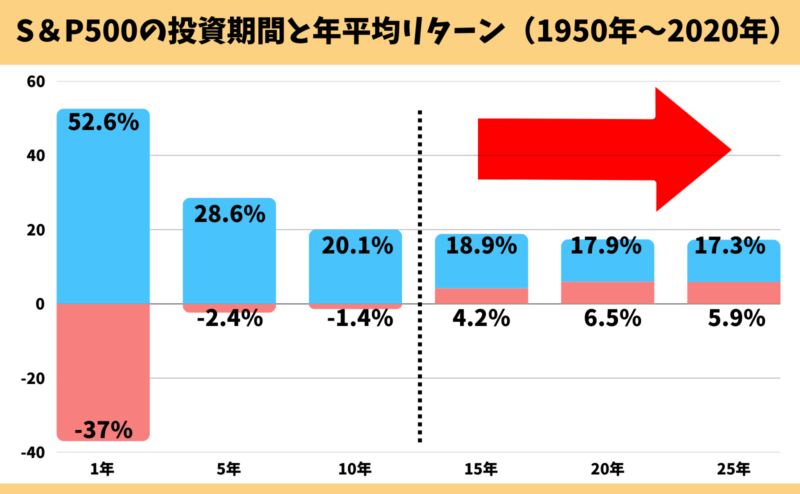

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

子どもが小さく、10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【ぶっちゃけ④】ドル建て保険・変額保険と比較されたら要注意!

保険相談窓口を利用すると、高確率でドル建て保険・変額保険もセットで提案されます。ソニー生命の学資保険より魅力的に感じ、迷ってしまう人は多いです。

しかし、ドル建て保険・変額保険のようなリスクを取れるなら、NISAを活用して投資したほうが保険よりリスクを抑えつつ、確実に高いリターンを期待でき、保険より有利なのは誰の目から見ても明らかです。

・ドル建て保険 : 保険料から手数料を引いた残りを、主に米国債へ投資 → 個人で米国債に投資すればいい

・変額保険 : 保険料から手数料を引いた残りを、投資信託へ投資 → 個人でNISAで投資信託に投資すればいい

もしドル建て保険・変額保険を提案されたら、顧客利益より自己利益を優先する保険営業の可能性が高いので、注意しましょう。

≫よく提案される保険①:ユニットリンクについてはこちら

≫よく提案される保険②:ドルスマートSについてはこちら

≫よく提案される保険③:ビーウィズユープラス2についてはこちら

【ぶっちゃけ⑤】子供が生まれた = 学資保険という考えは古い!やめたほうがいい!

子供が生まれたからと言って、教育資金はさまざまな方法で貯めることができます。必ずしも学資保険に入る必要はありません。

教育資金の準備は、その時の時代・あなたの考え方に合わせた方法を選びましょう。

ソニー生命の学資保険の注意点

- 【注意点①】死亡しても、すぐ保険金を受け取れない

- 【注意点②】進路によっての平均費用を把握しておこう

【注意点①】死亡しても、すぐ保険金を受け取れない

契約者が死亡したとき、遺族に与える経済的な影響は大きい可能性が高いです。

そんな時、多くの人がすぐ保険金を受け取りたいと思いますが、学資保険は保険金をすぐ受け取ることができません。

もし死亡して保険料払込免除になったあと、すぐお金が必要で学資保険を解約したら、途中解約となり損する可能性があります。

「学資保険 = 死亡保険金なし」ということを、しっかり理解しておきましょう。

≫【2025年最新版】現役FPオススメ!収入保障保険ランキングはこちら

ポイント万が一のとき、すぐ死亡保険金を受け取りたいなら、生命保険に入るしかない。

【注意点②】進路ごとの平均費用を把握しておこう

高校卒業後の進路によって、平均いくら掛かるのか把握していたほうが、目標(ゴール)に向けて積立を頑張れます。

| 初年度納付金目安 (入学金含) | 在学中の総額 | |

|---|---|---|

| 国立大学 | 約81万 | 約243万 |

| 公立大学 | 約93万 | 約254万 |

| 私立文系 | 約116万 | 約408万 |

| 私立理系 | 約154万 | 約551万 |

| 私立医療系 | 約482万 | 約2,369万 |

| 専門学校 | 約128万 | 約220万 |

| 短期大学 | 約101万〜120万 | 約200万 |

どの進路になるかは子ども次第ですが、大学に行くと想定で私立文系・理系を目安にする人が多いです。

(例)子ども0歳、私立理系をゴールに設定したときの積立額イメージ

・毎月25,509円(私立理系の在学中費用:551万 ➗ 18年 ➗ 12ヶ月)

毎月の積立額に無理があってはいないですが、子どもが小さくお金が掛からないときに頑張らないと、進学時に十分なお金を貯めることは難しくなってしまいます。

お金が足りず、子どもが進学を諦めないで済むように、進路ごとの平均費用、必要な積立額を把握しておけば、将来困らずに済むでしょう。

ポイント期待リターンが高く、積立額の調整がいつでもできるNISAで教育費を積立する人は多い。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

ソニー生命の学資保険がオススメな人

- 普通預金より、少しでも増えるならいい

- 途中解約を絶対にしない

- 教育資金をリスクにさらしたくない

- 返戻率が高い、学資保険に入りたい

- 保険で教育資金を貯めたい

- 個人で投資する自信がない

- 面倒が嫌い!気軽に運用したい

このように考えるなら、ソニー生命の学資保険に入るのはありです。

しかし、ムダなく少しでも有利な学資保険に入りたいなら、同等条件で他社比較することをオススメします。

あなたの希望条件・健康状態で有利な学資保険は変わる。

同等条件で最低3社以上は比較しましょう。

自身で各社学資保険を調べて比較するのは面倒なので、取扱保険会社数が多いFP相談窓口を利用すれば、一括比較することができて楽ちんです。

\東証グロース上場企業が運営の安心感!約60社と提携は業界最高クラス!/

\お客様満足度98.9%!オンライン相談は全国対応!/

公式サイト:https://www.moneypro.jp/

やめたほうがいい人

- 既に教育費として使える貯金がある人

- 個人で投資を始められる人

- 資産形成目的で考えている人

- 保障がいらない人

- 資産形成方法にこだわりがない人

- 15年以上運用するなら、もっと積立金が増えて欲しい人

- お金が必要なタイミングで、積立金を自由に引き出して使いたい人

このような人は、ソニー生命の学資保険を含む「貯蓄型保険」に入るのはやめたほうがいいです。

NISAなど保険以外で積立したほうが、ムダなく合理的にお金を貯められます。

「餅は餅屋」という言葉の通り、資産形成なら資産形成に適したものを選びましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

よくある質問

被保険者である、子どもが死亡したら学資保険はどうなる?

積立金相当額が返金され、契約終了となります。

学資保険は税金かかる?

一時所得税や雑所得税が掛かる可能性があります。

詳しくは保険会社や担当営業に確認しましょう。

低解約返戻金型終身保険と学資保険どっちがいい?

好みの問題ですが、学資保険でも問題ありません。

・死亡時にすぐ死亡保険金を受け取りたい → 低解約返戻金型終身保険がオススメ

・返戻率を重視したい → 学資保険がオススメ

学資保険に入る人が少ないって本当?

公的データがないのでわかりませんが、保険営業のポジショントークであることは事実です。

学資保険を契約されても、販売手数料は雀の涙ほど。営業成績・利益にならないので売りたくないのが本音でしょう。

デメリットを理解し、ソニー生命の学資保険に入りたい人へ

- 保険営業の説明だけでは理解しきれなかった

- 学資保険の提案を受けたけど、もっと良い積立方法がないのか疑問に思った

- 良い話すぎて不信感を感じ、自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

貯蓄型保険は保険以外の積立と比べてデメリットが多く、自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険以外の積立方法の案内がなかった

- ドル建て保険と変額保険の説明をしつこくされた

- NISAなど保険以外の積立方法と、詳しく比較してから決めたい

- 保険に固執せず、幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、マネーコーチ” target=”_blank” rel=”noreferrer noopener”>知識豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチ” target=”_blank” rel=”noreferrer noopener”>マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

マネーコーチ” target=”_blank” rel=”noreferrer noopener”>マネーコーチで、まずは気軽に無料相談してみましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

保険と貯蓄を分けて、お金と時間をムダにしたくない人へ

保険と貯蓄を分けたいと思っても、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩として、お金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

ソニー生命の学資保険は返戻率も高く、悪くない保険です。

しかし、学資保険に一点集中して教育費を貯めるより、NISAなど保険以外の積立方法も併用したほうが、リスクを抑えつつ、期待リターンの高い教育資金の備えができます。

積立方法にこだわりがないなら、保険以外の積立方法もしっかり案内してくれる、知識豊富なFPに無料相談すれば、あなたの状況に合わせた最適な教育資金の備えが見つかるのでオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/