- 円安のせいでドル建て保険が生活を圧迫していて苦しい…

- 解約しようか迷っているけど、今まで掛けてきて勿体無い気もするし…

- プルデンシャルのドル建て保険をいつ解約すべきか、誰か客観的な意見を教えて!

プルデンシャルのドル建て保険を解約しようと思うけど、今解約すると元本割れするし、もう少し待ってから解約すべきか悩んでいませんか?

ドル建て保険で資産形成をしている人も多く、解約して損するのは嫌ですよね。

でも実は、損してでもドル建て保険の解約をする人が昨年から急増しているのですが、解約後のことも考えておかないと、保険営業の良いカモになってしまいます。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・さまざまなお金の相談を解決してきた筆者が、プルデンシャルのドル建て保険の解約するタイミングについて教えます。

最後まで読めば、迷うことなく解約の判断ができるようになり、お金と時間をムダにしないですみます。

- 円安のいま解約のチャンス到来!保障がいらない人など解約して問題ない状況ならいますぐ解約すべき!

- 解約控除がなくなる10年経つまで待つメリットはない

- 保障が必要なら保障の空白期間をなくすために、新しい保険に入ってから解約しよう

- あなたの大切な時間とお金を保険でムダにするのはやめてほしい

- 新しい保険、NISAなど保険以外の積立は金融知識豊富なFPに相談がオススメ!

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

解約するタイミングの見極め方

- 円安・円高なのかを確認

- 市場金利の状況を確認

円安・円高なのかを確認

現在の為替状況が円安・円高どちらなのかは、解約する際の重要ポイントです。

例えば、1ドル110円で解約したとき、円安で1ドル140円で解約したときなら、後者のほうが多く解約返戻金を受け取れます。

できれば円安のときに解約したほうがいいです。

市場金利の状況を確認

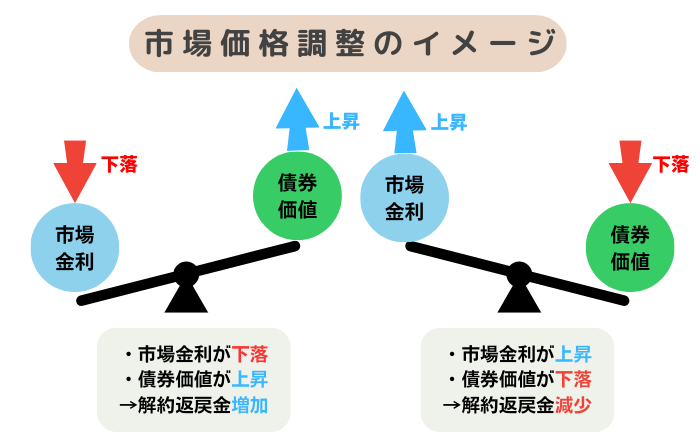

解約するときの米国債の市場s金利によって、解約返戻金が減ったり増えたりするドル建て保険もあります。

一般的に「市場価格調整」と言われるもので、わかりにくいという人も多いです。

できれば左側の図のように、解約するときの『市場金利』が『契約時の債権価格』より低いときに解約したほうがいいです。

解約返戻金の確認方法

マイページでWEB確認か、保険会社カスタマーセンターに電話すれば確認できます。

ただし解約返戻金を教えてもらっても、正確な金額は解約手続きのタイミングによって変わるので、目安程度にしておきましょう。

ポイント

ポイント契約者本人じゃないと確認できない点も注意!

チャンス到来!円安のいま解約すべきタイミング!

現在、円安が続いておりドル建て保険を解約する絶好のタイミングです。

例えば1ドル110円のときに解約するより、1ドル140円の円安時に解約したほうが、受け取れる解約返戻金が約30%増加します。

このように、円安時の解約は利益を最大化したり、元本割れしてるなら損失を抑えるチャンスです。

しかし解約すると保障が消滅するので、解約後の保障が必要なら、解約前に新しい保険に入って下さい。

円安のこのタイミングで解約を考えるなら、保険と投資の相談をまとめてFPに相談し、次のステップに進みましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

解約控除がなくなる10年経つのを待つ必要はなし

ドル建て保険の解約をためらう理由の一つに、「10年待てば解約控除がなくなるから」という考えがあります。

しかし、そのために10年待つ必要が本当にあるのでしょうか?

たしかに、解約控除がなくなれば解約返戻金は少し増えるかもしれませんが、その間にも為替の変動や市場の動向は常に影響を与えます。

特に、ドル建て保険を解約してNISAや投資信託など保険以外で資産形成をしていくなら、早めに始めることで得られる利益は大きく、保険を続けることで生じる機会損失は想像以上に大きいです。

解約後の資金を積立投資に回すことで、より柔軟で効率的な運用ができるので、解約控除がなくなるタイミングを待つのは、時間とお金がもったいないです。

円安の今こそ、解約して次のステップに進むチャンスです。将来のために、一歩先を見据えた判断をしましょう。

今すぐ解約すべき人

- 円安のタイミングを活かしたい人

- 資産形成をより効率的に行いたい人

- 保険以外の方法でリスクをカバーできる人

- NISA・iDeCoなど保険以外で資産形成を有利にしたい人

- 資産形成の遠回りをしたくない

- 保険料を節約したい

現在の円安状況を活かすことで、平時に比べて多くの解約返戻金を多くすることができます。

たとえば、過去20年の為替平均は1ドル110円ほどですが、2024年9月現在では140円以上の円安なので、今解約すると平時より解約返戻金の円換算額が約30%増加します。

また保険での運用は利回りが低いため、NISAや投資信託など、より高い運用益が見込める投資商品に資産を移したい場合、今すぐ解約して資金を他の投資に回す方が、資産形成に確実に有利です。

解約したら保障をどうすべきか悩む人も多いですが、掛けすて保険で必要最低限の期間・保障で補えば、ドル建て保険を解約しても将来のリスクは最小限に抑えられます。

これらに当てはまる方は、今すぐ解約を検討し、今後の資産形成やリスク管理をより効果的に進めていきましょう。

ちょっと待って!解約しないほうがいい人

- 健康状態が悪く、他の保険に入れない人

- 他の投資や資産運用に不安がある人

ドル建て保険を解約すると、保障が失われてしまうため、他に保障を確保できない人は解約を避けた方がいいでしょう。

特に、重い病気や高齢である場合、掛けすて保険への見直しが難しい可能性があるため、現状の保険が唯一の保障手段となってしまうこともあります。

しかし最近では「緩和型収入保障保険」など、健康状態が悪くても入れる優良な掛けすて保険も出てきているので、複数の保険会社を扱えるFPに相談がオススメです。

FPに相談すれば、保険以外のお金の悩みもまとめて相談できます。

もしNISAやiDeCoに興味があるものの他の資産形成に不安がある場合でも、相談できるので不安を解消できるので、よりあなたにあったプランを見つけられます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

解約のデメリット

- 元本割れして損することがある

- 保障が消滅

元本割れして損することがある

ドル建て保険は決してリターンが高い保険ではないので、解約すると元本割れすることは珍しくありません。

特に契約初期の早期解約では、解約控除があるだけじゃなく、そもそもの解約返戻金が少ないので戻ってくるお金はまったくないか、あってもごく僅かです。

ポイント一時払いドル建て保険でさえ、早期解約は損する可能性が高い

保障が消滅

ドル建て保険の解約すると保障も消滅します。

もし健康状態が悪化している場合、新たな保険に加入できない可能性があるため、解約後に万が一の事態が発生した際に保障がないリスクを抱えることになります。

保障の空白期間なく解約するには、先に新しい保険に入ってからドル建て保険を解約しましょう。

ポイント公的保障、資産状況などを考慮して保障が必要なのか一度確認するのもオススメです。

解約するメリット

- 変動する保険料、家計を圧迫する固定費からの解放

- 解約返戻金を他の投資や生活資金に使える

ドル建て保険を解約すれば、円安で高くなり家計を圧迫していた保険料から解放されます。

保障が必要なら掛けすて保険に見直せば、保険料が圧倒的に抑えられるでしょう。また解約返戻金があれば、他の資産形成や生活資金に使うこともできます。

日々の楽しみや生活を犠牲にしてまで続ける価値のある保険はありませんし、円安の今は解約チャンスなので、この気を逃すのはもったいないです。

ポイント既にドルベースで積立金が増えているなら、今解約すれば大きな利益を得られる可能性があります。

プルデンシャルの担当が解約させてくれない

プルデンシャル生命のドル建て保険を解約しようと思っても、担当者が強く引き留めてくることがあります。

特に「解約控除が10年でなくなってからの方がいい」「今やめるのはもったいない」など解約をさせないよう説得されることは珍しくありません。

そんな時は、プルデンシャルのカスタマーセンターに直接連絡することで、担当者を介さずスムーズに解約手続きを進めることができます。

保険の解約を引き延ばすケースもありますが、解約して保険以外の資産形成をするなら、保険を続けている時間と毎月の支払いに使うお金がもったいないです。

カスタマーセンターなら、嫌な思いをせずに解約手続きを進めるられるのでおすすめです。

解約返戻金を使って一時払いドル建て保険に入るのはやめたほうがいい

ドル建て保険の解約返戻金を使い、新たに一時払いのドル建て保険に入ることは勧められるケースは多いですが、FPの立場からするとおすすめできません。

なぜなら、保険で資産運用は以下のようなデメリットがあるからです。

- 資産運用を保険でする合理性がない

- 余分な手数料が運用の足かせに

- 保険以外で運用した方が資産を早く増やせる

- 保険以外の運用を勧めるFPも多い

保険は本来、万が一の事態に備えるための金融商品であり、お金を貯める・増やす目的で入るものではありません。

保険料の一部が保険関係費や手数料として差し引かれるので、一時払いのドル建て保険でも、投資信託や株式といった保険以外の運用商品に比べて、資産が増えるペースが遅くなります。

例えばNISAや投資信託を使えば、保険のような余計な手数料をかけずに運用できるので、資産をより効率的に増やせます。

ちなみに、保険以外の金融知識が豊富で、顧客利益を第一に考えるFPなら資産運用を保険で行うことを基本的に勧めません。

信頼できるFPに相談すれば、ムダのない保険、より効果的な資産形成・資産運用などの投資方法を提案してくれるでしょう。

プルデンシャルの解約手順

- 【保障がいらない人向け】解約手順

- 【保障が必要な人向け】解約手順

【保障がいらない人向け】解約手順

保険会社カスタマーセンター、もしくは担当者に解約の申し出をしてください。

※契約者本人からの申し出が必須

届いた書類を記入し、なるべく早く返送してください。

解約処理が終わり次第、解約返戻金が振り込まれます。

保障がいらないなら、早めに解約しましょう。

解約完了すると解約払戻金は指定口座に振り込まれます。

【保障が必要な人向け】解約手順

新しい保険に入れたことを確認するまで、解約は絶対にしない。

保険会社カスタマーセンター、もしくは担当者に解約の申し出をしてください。

※契約者本人からの申し出が必須

届いた書類を記入し、なるべく早く返送してください。

解約処理が終わり次第、解約返戻金が振り込まれます。

解約後の資産形成・資産運用の選択肢

ドル建て保険を解約した後の資金を効率よく運用するためには、さまざまな選択肢があります。

その中でもNISA(少額投資非課税制度)やiDeCoを優先的に利用するのがオススメです。

- NISAやiDeCoなどの税制優遇口座を活用する

- 投資信託で債権・株式以外へ投資してリスクを分散する

- 定期預金や債券で安定運用

NISAでは、株式や投資信託への投資で得た利益が非課税となるため、投資の利益を最大化できます。

iDeCoは老後の資金準備に役立つ制度で、掛け金が全額所得控除されるため、税制面でのメリットが大きいです。

リスクを抑えたい場合は、定期預金や債券への投資も選択肢の一つです。

定期預金は元本が保証されリスクはほぼなく、債券も比較的安定したリターンが期待でき、特に国債や企業の信用度が高い債券であれば大きくお金を増やすことはできませんが、リスクを抑えた運用が可能です。

これらの選択肢をうまく組み合わせることで、ドル建て保険以上に効率のよい資産形成・資産運用ができますので、たとえドル建て保険が元本割れしていても損切り(解約)する価値はあります。

保障が必要なら新しい保険に入ってから解約

ドル建て保険を解約したあとも、保障がまだ必要なら必ず解約前に新しい保険に入ってから解約するのがベストです。

なぜなら健康状態が悪いと新たな保険に入れない可能性があるからです。

もし新しい保険に入るならFPに相談すれば、あなたの状況やライフプラン、健康状態に合わせて多くの保険商品の中から最適なものを提案してくれるので、条件の良い保険をスムーズに見つけることができます。

相談は保険に入る前提ではなく相談だけでもOKで、中には保障が必要なのか、必要な保障はいくらなのかキャッシュフロー表を作ってもらうために利用する人も多いです。

FP相談はノーリスクで最適な保険・資産形成を手助けしてくれるので、うまく利用しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

お金の悩みはFP相談で解決

保険や投資に悩んでいるけれど、どこに相談すればいいかわからない…

そんなお金に関する悩みを抱えていませんか?

自分で調べても情報が多すぎて、どの選択が本当に最適なのか判断が難しいですよね。

このまま適切な判断ができずに無駄な保険に加入したり、資産運用がうまくいかずお金が増えないままでは、将来の不安がさらに大きくなってしまう可能性があります。

そんな時に頼りになるのがお金のプロであるFPです。

FPに相談すれば、保険や投資、将来の資産形成に関する悩みをすべて解決してくれます。

あなたの資産状況、公的保障、ライフプランに基づいてキャッシュフロー表を作成し、お金の流れを見える化してくれるので、

- 今のままで資産状況に問題がないか

- 保険が本当に必要か

- 資産運用はどうすれば最も効果的か

が手に取るようにわかります。

あなたの家計のお金の流れを客観的に整理し、今後のライフプランに基づいた最適なアドバイスを提供してくれるので、将来のお金の不安・悩みを大きく解消できるでしょう。

今すぐ行動することが、将来の安心に繋がります。

FPに早めに相談することで、お金に関する不安を取り除き、無駄な保険料を払うことなく資産形成を加速させることが可能です。

お金の悩みを解決したいなら、今すぐ信頼できるFPに相談して将来の不安を解消しましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

まとめ

- 円安のいま解約のチャンス到来!保障がいらない人など解約して問題ない状況ならいますぐ解約すべき!

- 解約控除がなくなる10年経つまで待つメリットはない

- 保障が必要なら保障の空白期間をなくすために、新しい保険に入ってから解約しよう

- あなたの大切な時間とお金を保険でムダにするのはやめてほしい

- 新しい保険、NISAなど保険以外の積立は金融知識豊富なFPに相談がオススメ!

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

上記記事は新しいタブで開くので、戻らず読めます。

気になるものはクリック!