- 将来のお金が不安を話したら、ライフインベストの世界株式型アクティブを勧められた…

- 個人でベイリーギフォード世界成長株ファンドへ投資するより、保障がついて運用手数料が安くて有利らしい…

- 投資初心者ほど保険のほうが安心で、NISAより増える可能性がある言ってたけど本当なのかな…

- あとで後悔したくない!ライフインベストでベイリーギフォード世界成長株ファンドへ投資する価値があるのか、客観的情報を教えて!

「老後・将来のために資産を増やしたい」その解決策として、メットライフ生命の変額保険「ライフインベスト」のベイリーギフォード世界成長株ファンドへの投資を勧められるケースが多いです。

過去の運用実績・チャートを見ると、魅力的に感じてしまいますよね。

しかし「本当にこの方法がベストなのだろうか?」「もっと賢い選択肢はないのだろうか?」など、あえて保険で投資することに疑問を抱くケースは珍しくありません。

実は、ライフインベストだけが選択肢ではなく、NISAを活用することで、もっと有利にこのファンドに投資できる可能性があることを保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・運用など「お金の悩み」を解決してきた筆者が、ベイリーギフォード世界成長株ファンドの基本から、ライフインベストとNISAの違い、賢く投資する方法まで、初心者の方にも分かりやすく徹底解説します。

最後まで読めば、ライフインベストでこのファンドに投資する価値があるかが判り、あなたの大切なお金・時間をムダにしないですみます。

- ベイリーギフォード世界成長株ファンドに投資するために、ライフインベストに入る価値はない。

- 運用関係費だけならライフインベストのほうが安いが、保険関係費など総合的な手数料が高く、運用効率が悪くなる。

- NISAで同ファンドに投資したほうが運用益を非課税にできて、確実に期待リターンが高くできる。

- 直近の運用実績は、ライフインベストの外国株式の中で一番悪い(2025年2月時点)

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAもOK!保険以外の選択肢も教えてくれるFPがあなたをサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフ相談可!/

ライフインベストで人気「ベイリーギフォード世界成長株ファンド」とは?

- 世界のすごい成長企業を見つけるプロ集団!どんな会社?

- 未来を変える会社の株に投資!どんな会社に期待してるのか

- 大きく成長した実績も!みんなが注目する理由

世界のすごい成長企業を見つけるプロ集団!どんな会社?

ベイリー・ギフォードは、イギリスのエジンバラに拠点を置く、歴史ある資産運用会社です。

世界中のまだ知られていない、でもこれから大きく成長する可能性を秘めた企業を見つけ出し、長期的な視点で投資するのを得意としています。

まるで、未来のスター企業を探し出すスカウトのような会社、とイメージしてください。

未来を変える会社の株に投資!どんな会社に期待してるのか

このファンドは、特定の地域や業種に限定せず、世界中の革新的な成長企業に投資しています。

例えば、私たちの生活を大きく変えるような新しい技術を持つ会社や、これまでになかったサービスを提供する会社などです。「未来のGAFAM」を探して投資している、と言えるかもしれません。

大きく成長した実績も!みんなが注目する理由

過去には、驚くほどの成長を遂げた企業にいち早く投資し、大きな成果を上げてきた実績があります。

例えば、ベイリー・ギフォード世界成長株ファンドは、過去にテスラやアマゾン・ドット・コムのような企業に投資し、これらの企業の成長と共に大きなリターンを得ています。

そのため、「将来大きく成長する企業に投資したい!」と考える多くの投資家から注目を集めているのです。

やばい?運用レポートで運用実績をチェック!

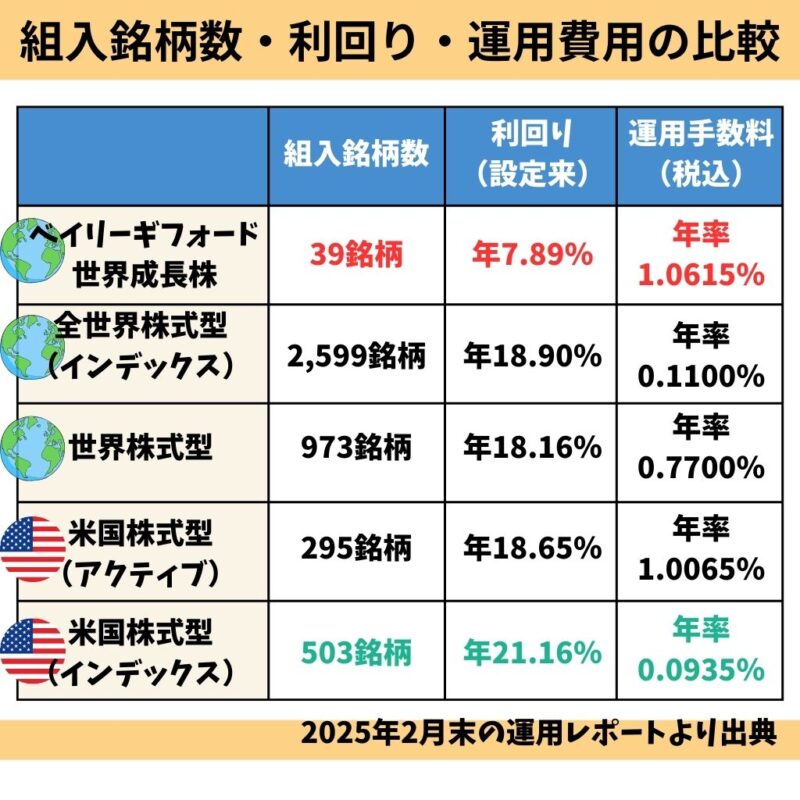

2021年9月〜2025年2月までの運用実績は、年率7.89%と投資目標にしている世界株式型(インデックス)の指数より大幅に乖離する結果となりました。

現状だけで判断するのは早すぎますが、組入銘柄の分散効果が大きく、運用関係費が安く、利回りが良いインデックスファンドを軸にする人が多いのは、運用レポートを見ると一目瞭然です。

ベイリーギフォード世界成長株へ投資するなら、このファンドへ一点集中させるより「大穴枠」として投資したほうが無難と言えるでしょう。

【最新情報】ベイリーギフォードの運用成績を人気ファンドと比較

ベイリーギフォード世界成長株ファンドとNISAで選ぶ人が多い、eMAXIS Slim全世界株式インデックスファンド・S&P500インデックスファンドと直近の運用成績(利回り)を比べてみました。

| 1年 利回り | 3年 利回り | 5年 利回り | |

|---|---|---|---|

| ベイリーギフォード 世界成長株 | 年5.3% | 年24.2% | 年7.3% |

| 全世界株式 インデックス | 年21.7% | 年26.4% | 年20.7% |

| S&P500 インデックス | 年15.4% | 年28.3% | 年23.5% |

あくまで直近5年の運用成績の比較ですが、全世界株式インデックスファンドとS&P500インデックスファンドのほうが、企業・国の分散効果が高くリスクを抑えられているにも関わらず、ベイリーギフォードより運用成績が良いです。

現状をみると運用費用が高く、リスクも高いベイリーギフォード世界成長株ファンドにあえて投資をするべき理由を見出すのは難しいです。

もしこのファンドで投資するとしても全力投球する価値があるとは考えにくいので、資産全体の1割未満に抑えるなど投資割合を工夫することをオススメします。

ちょっと待った!ライフインベストだけが選択肢じゃない

- 保険で増やすってどういうこと?仕組みを分かりやすく解説

- 【朗報】NISAでも買えるの!?お得に投資できるチャンス!

- 自分でNISA口座を持つメリット

保険で増やすってどういうこと?仕組みを分かりやすく解説

ライフインベストのような保険商品を通じて投資する場合、保険としての保障機能に加えて、払い込んだ保険料の一部が投資信託を通じて運用される仕組みになっています。

万が一の保障を得ながら、資産を増やすことも期待できる、というのが特徴です。

ポイント

ポイント無料で保障を持てている訳でも、保険料が全額投資されている訳でもありません。

【朗報】NISAでも買えるの!?お得に投資できるチャンス!

ベイリーギフォード世界成長株ファンドは、実は多くの証券会社を通じて、NISA口座でも購入することができます。

年間・生涯で投資できる金額には上限がありますが、NISAを活用することで、効率的に資産を増やすことができます。

\NISAもOK!貯蓄型保険以外の選択肢を与えてくれるFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

自分でNISA口座を持つメリット

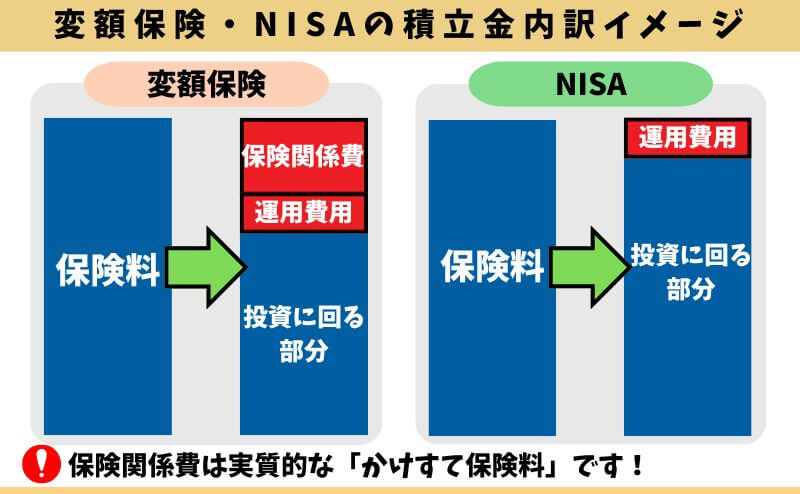

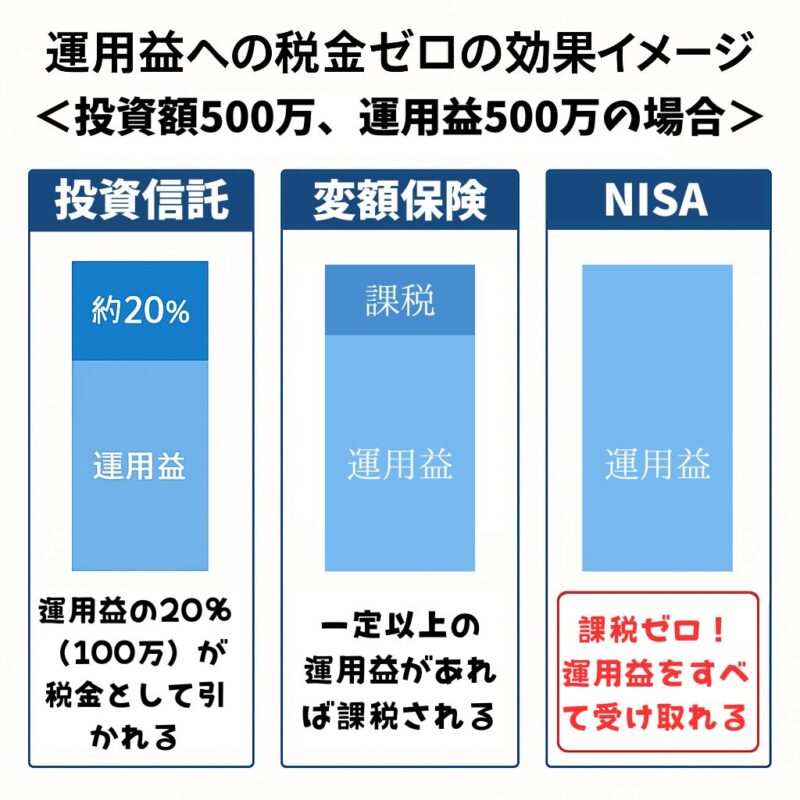

NISA口座を開設して自分で投資する場合、一般的に保険で投資するより手数料が抑えられることが多いです。

<手数料イメージ>

・NISAの手数料 → 運用関係費

・変額保険の手数料 → 運用関係費、保険関係費

※保険関係費の手数料率は開示なく不明。

投資信託だけじゃなく、個別株や上場投資信託など、様々な金融商品の中から投資対象を選べるというメリットもあります。

NISA口座を開設する証券会社を選ぶ際には、取扱商品の豊富さ、使いやすさなどを比較検討することが大切です。

比較!ライフインベスト vs. NISAでベイリーギフォード世界成長株ファンド

| ライフインベスト | NISA | |

|---|---|---|

| 手数料 | ・運用費用 ・保険関係費 (一部手数料率の開示なし) | ・運用費用 |

| 資金の流動性 | 解約・減額で可能 ※最低保険金・最低保険料などの制約に注意 | 自由にいつでも引き出せる |

| 投資戦略の柔軟性 | 保険会社が提供する範囲内 | 自分で商品を選べるため柔軟性が高い |

| 運用益への課税 | 一時所得税、雑所得税など ※運用益・受取り方による | なし |

| 早期解約ペナルティー | 契約10年未満の解約・減額 ・払済はあり | なし |

このように比較すると、NISAを通じて投資する方が、手数料が明確で、資金の引き出しがしやすく、投資の自由度が高いというメリットがあることが分かります。

たとえば、同じ年率リターンだった場合で比べると、どっちが運用商品として優れているかが一目瞭然で判ります。

- 年齢 : 30歳

- 性別 : 男性

- 保険料 : 20,000円

- 保険期間・払込期間:70歳まで

※ライフインベストは課税を考慮してません※

| 死亡保障 | 累計額 | 70歳時 年率3%の場合 (返戻率) | 70歳時 年率6%の場合 (返戻率) | |

|---|---|---|---|---|

| ライフインベスト | 1,303万 | 960万 | 1,303万 (136%) | 2,823万 (294%) |

| NISA | なし | 960万 | 1,852万 (193%) | 3,982万 (415%) |

| 差額 | ー | ー | 549万 | 1,159万 |

NISAで投資したほうが、ライフインベストより積立金が増える可能性が高いことは、誰も否定できない事実です。

ポイントライフインベストは投資される積立金がNISAより少ないので、資産形成の遠回りになってしまう。

\NISAもOK!貯蓄型保険以外の選択肢を与えてくれるFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ベイリーギフォード世界成長株ファンドの注意点

- 大きく増えるかもだけど…気をつけておきたいことは?

- 【重要】余剰資金のつぎ込みすぎは危険

- 卵は一つのカゴに盛るな!リスクを減らすための基本の考え方

- コツコツ積み立てがお得?時間を味方につける投資術

大きく増えるかもだけど…気をつけておきたいことは?

ベイリーギフォード世界成長株ファンドは、高い成長が期待できる一方で、株価の変動リスクも大きいという特徴があります。

世界経済の状況や市場の動向によって、大きく価格が変動する可能性を覚悟しておきましょう。

【重要】余剰資金のつぎ込みすぎは危険

初心者が、いきなりまとまったお金(フルベット)を一つのファンドに、ましてや超アクティブファンドに投資するのはやめたほうがいいです。

長期運用が前提とはいえ、もし株価が大きく下落し大きく元本割れ → 狼狽売りに走ってしまうケースは珍しくありません。

このファンド一つで投資するより、インデックスファンドなども組み合わせて投資先を分散し、リスクを下げる方法もあることを知っておきましょう。

ポイントNISAなら積立金額をいつでも調整できる。投資に不安を感じるなら少額からスタートし、慣れたら積立額を増やすのがオススメ。

卵は一つのカゴに盛るな!リスクを減らすための基本の考え方

投資の世界には「分散投資」という大切な考え方があります。

一つのものに集中投資するのではなく、複数の異なる種類の資産や地域に分けて投資することで、リスクを減らすという方法で、日本の公的年金を管理・運用するGPIFも分散投資をしています。

<GPIFの分散投資・積立金の投資割合のイメージ>

・日本債券:25%

・日本株式:25%

・外国債券:25%

・外国株式:25%

※一般的に債券・株式の値動きはシーソーのように反対に動くことが多く、株式に一点集中で投資するより期待リターンは下がるが、暴落など下げ局面に強くなる。

「暴落が怖い」「元本割れは避けたい」など、リスク許容度が低い人なら、運用先を一点集中させず分散すると効果的です。

ポイント元本割れを避けるなら、手数料を抑えることも大切!

NISAで投資したほうが、総合的にみて確実に手数料を抑えられる。

コツコツ積み立てがお得?時間を味方につける投資術

積立投資は価格が低い時には多く買い、高い時には少なく買うことになるため、平均購入単価を抑える効果が期待できます。

NISAで投資する場合、積立投資と一括投資を好みに選ぶことができますが、超アクティブ運用であるこのファンドの値動きの特性を活かし、コツコツ積立投資をしていくのも有効な運用方法です。

ポイント今からずっと右肩上がりに運用資産が増えるなら、一括投資のほうが良いが、その可能性は極めて低い。

NISAで始める!ベイリーギフォード世界成長株ファンド投資ステップ

- どこで口座を開けばいい?初心者でも選びやすいポイント

- NISA口座ってどうやって作るの?簡単ステップで解説

- ベイリーギフォードの投資信託、どうやって買うの?

- 出口戦略!積立金を使う時期(ゴール)が近づいたときに取るべき方法

どこで口座を開けばいい?初心者でも選びやすいポイント

NISA口座を開設できる金融機関はたくさんありますが、ポイント整理すると初心者でも選びやすいです。

- 取扱商品数(投資できる銘柄数)が多い

- スマホアプリが使いやすい

- 手数料が安い

- 変な商品を勧められる心配がない

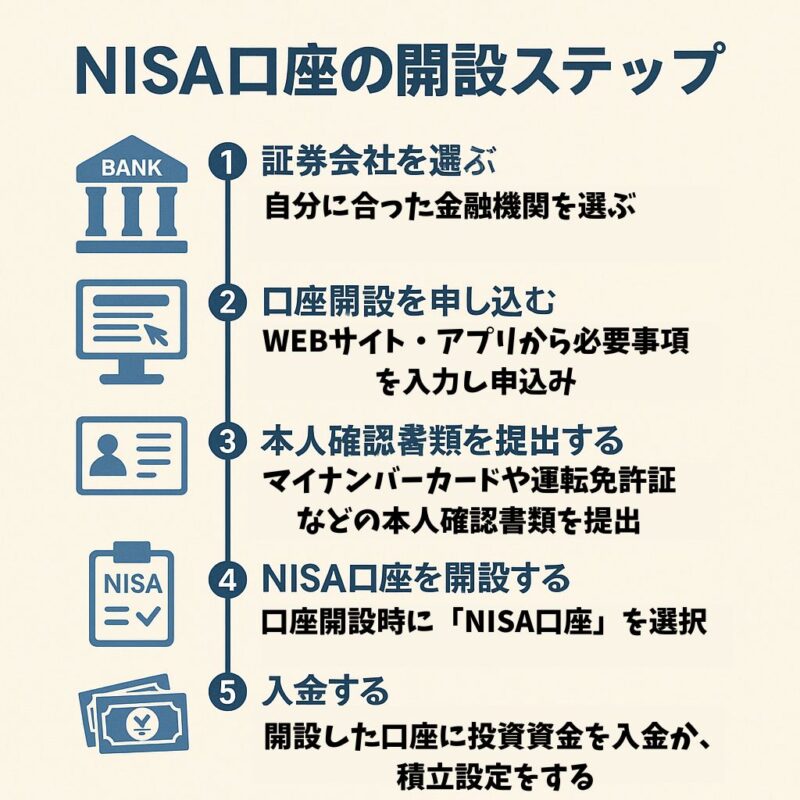

NISA口座ってどうやって作るの?簡単ステップで解説

NISA口座の開設は、以下のステップで簡単に行えます。

楽天証券やSBI証券などのネット系証券会社は、この工程をすべて自分でやらなければいけません。

ちょっと面倒くさい…

もっと手軽に投資したい…

自分で投資を始める自信がない…

このように思うなら、ライフインベストに入って世界株式型アクティブ(ベイリーギフォード世界成長株ファンド)へ投資する選択もありです。

しかし、これだけの理由でNISAを使わないのは非常にもったいないのも事実です。

それなら、NISA口座の開設、投資開始〜売却までのすべてをサポートしてくれるFP相談窓口を利用すれば、躓くことなくスムーズに投資を始められるのでオススメです。

\NISAもOK!貯蓄型保険以外の選択肢を与えてくれるFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ベイリーギフォードの投資信託、どうやって買うの?

証券口座にログイン後、投資信託の検索画面で「ベイリーギフォード世界成長株ファンド」と検索します。

詳細画面で内容を確認し、「購入」ボタンから 投資金額などを入力して購入します。

たったこれだけです。

出口戦略!積立金を使う時期(ゴール)が近づいたときに取るべき方法

「コツコツ積み立ててきたお金がいよいよ使える!」積立投資のゴールが近づくのは、とても喜ばしい瞬間です。しかし、ここで決して無視できない重要な問題があります。

それが「出口戦略」です。

長年かけて育ててきた大切な積立金。使うタイミングで市場が暴落してしまい、せっかくの資産が大きく目減りしてしまった…そんな事態は絶対に避けたいですよね。

もしあなたが、これまで株式などの一つの資産クラスに集中して投資してきた場合、ゴールが近づいたタイミングでの暴落には特に注意が必要です。なぜなら、使う直前に大きな損失が出てしまうと、その後の生活設計に大きな影響を与えてしまう可能性があるからです。

具体的な例としては、これまで投資の中心だった株式の比率を徐々に下げ、比較的安定した値動きをする債券の比率を高めていく、といった方法が考えられます。債券は一般的に株式ほど大きなリターンは期待できませんが、価格変動が小さいため、資産を守る役割が期待できます。

<ゴールが近づいたときに取るべき資産分散イメージ>

・60歳で積立金を使いたい → 55歳くらいから徐々に株式の投資比率を下げるイメージ

(例)株式の投資比率が100% → 60歳になるまでに毎年少しずつ債券に移していく

※一般的に、株式と債券は逆の動きをすると言われているため、両資産に分けておくと1つの資産クラスに集中投資している状態より暴落に強くなる。

もちろん、ご自身の資産状況やリスク許容度によって、最適な分散方法は異なります。「出口戦略ってどう考えればいいの?」「自分に合った方法が分からない…」もしそう感じたら、一人で悩まずにFP(ファイナンシャルプランナー)に相談するのが非常に有効です。

FPは、あなたの投資ゴールやリスク許容度を丁寧にヒアリングし、最適な出口戦略を一緒に考えてくれます。安心して積立金を使うための計画を立てる上で、頼りになる心強い味方となるでしょう。

\NISAもOK!貯蓄型保険以外の選択肢を与えてくれるFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

まとめ:賢く投資するならNISAを活用しよう!

ベイリーギフォード世界成長株ファンドは、高い成長が期待できる魅力的なファンドと言えますが、その分リスクも伴います。

NISA口座を利用すれば、このファンドで得た利益が非課税になります。これは、長期的な資産形成において非常に大きなメリットです。

ライフインベストに入らなければならない理由がないなら、まずは少額からNISAを活用して、賢く資産を増やしていきましょう。

\NISAもOK!貯蓄型保険以外の選択肢を与えてくれるFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/