- 余剰資金・退職金の運用として、プレミアプレゼント5を提案された。

- 外貨のほうが利率が良いし、確実に増えるからオススメみたいだけど、損しないのかな?

- 認知症・介護の備えが必要なのか、いまいちよくわからない…

- あとで後悔したくない!誰かプレミアプレゼント5について客観的な情報を教えて!

「お金を眠らせておくのはもったいない」「銀行から保険へお金を預け替えるだけ」「認知症・介護で口座凍結されたときの対策になる」など、保険相談でプレミアプレゼント5を提案されるケースが多いです。

家族に迷惑をかけないように死亡・介護に備えつつ、お金が増えるなら誰だって魅力的に感じますよね。

実は、プレミアプレゼント5が向いている人はかなり限定的で、この保険にこだわらないほうが良い選択ができる可能性が高いことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、初心者向けに専門用語なしで、プレミアプレゼント5の客観的情報・金融商品としての立ち位置を教えます。

最後まで読めば、あなたがこの保険に向いているかがわかり、大切なお金・時間をムダにしないで済みます。

- 相続対策が必要なら、プレミアプレゼント5は有効な選択肢の一つ!

- 相続対策が要らないなら、この保険に入る価値はほとんどない。

- 介護費用・期間の客観的データから、認知症・介護プランがあなたに必要かどうか

- 運用目的なら必見!30年後の運用成果をNISAと比較

- 保険・介護・資産運用の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限の知識は必要!40万人以上が受講!無料人気セミナーお金の教養講座でプロから基礎を学ぶ

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

【文章が苦手な人向け】プレミアプレゼント5の解説動画

プレミアプレゼント5の評判・口コミ

プレミアプレゼント5の口コミが見つけられなかったので、旧商品「プレミアプレゼント3」などの口コミを参考に紹介します。

積立利率が高く魅力的という声や、これならゼロクーポン債に個人で投資すれば同じという声がありました。

保険屋さんからプレミアプレゼントというのの営業を受けた

— にた (@5Rgzgf) December 10, 2025

持ち帰ってchatgptと相談した結果

「これ入るならゼロクーポン米国債買えば良くね」となった

ゼロクーポン債…検討したこともなかったわー

生命保険のプレミアプレゼント4ってどうですか??

— まる@育児と株と日常と… (@marurururu64) June 2, 2025

ドル建ての米国債券で金利は良さそうだし、生命保険もちょっとだけついてくるみたい?

長期で引き出す予定なければ為替リスクだけかな〜??

ほけんの窓口で紹介されて、リスク分散の一つとしてだいぶ惹かれてる、、

米金利が高いので外貨建て保険入るか迷ってる

— みと@政治家思想マップ (@mit_4_65) July 11, 2023

ビーウィズユープラスか、プレミアプレゼントか、みのり10年か…あたり

結局為替ギャンブルなのは変わらんがドルベースでは確実に上がってくれるし市場金利調整も今の金利ならほぼ心配ないからリスク苦手マンには嬉しい

入ってる人おるかな

第一生命の営業は別のを進めてきましたが

— 身の丈LIFESTYLE (@Minotake_LS) February 18, 2024

プレミアプレゼントもいいと言っていました。ちょおと検討ですね。保険も無駄に掛捨てしてるので。。

今後、口コミが見つけられたら随時アップしていきます。

プレミアプレゼント5の抑えるべき基礎知識

- 【基礎知識①】死亡保障プラン or 認知症・介護プランのどちらかを選ぶ

- 【基礎知識②】運用通貨を米ドル・豪ドル・日本円から指定する

- 【基礎知識③】保険料の一部が指定通貨建の債券で運用される

- 【基礎知識④】契約時の積立利率は一定期間保証され、定期的に変わる

【基礎知識①】死亡保障プラン or 認知症・介護プランのどちらかを選ぶ

プレミアプレゼント5には「死亡保障プラン」と「認知症・介護プラン」の2種類があります。

プランによる主な違いは以下の通りです。

| 死亡保障プラン | 認知症・介護プラン | |

|---|---|---|

| 死亡保障 | あり | あり |

| 認知症・介護保障 | なし | あり |

| 保障抑制期間 | 9ヶ月 or 5年 | 10ヶ月 or 3年 |

| 健康告知の有無 | なし | 保障抑制期間 10ヶ月は告知あり |

契約時に選んだプランは、途中変更できません。

【基礎知識②】運用通貨を米ドル・豪ドル・日本円から指定する

リスク許容度や目的に応じて、米ドル・豪ドル・日本円から運用通貨を一つ選びます。

| 積立利率の目安 (R8/1/16〜31) | 主なリスク | |

|---|---|---|

| 米ドル🇺🇸 | 5.26% | 為替リスク カントリーリスク 金利変動リスク |

| 豪ドル🇦🇺 | 5.32% | 為替リスク カントリーリスク 金利変動リスク |

| 日本円🇯🇵 | 2.5% | カントリーリスク 金利変動リスク |

どれを選ぶかは個人の自由ですが、保険営業は積立利率が高い外貨をオススメしてくることがほとんどです。

ちなみに、日銀の利上げの影響を受けて、日本円の利率は今後上がってくる可能性が高いです。

ポイント

ポイント現状、日本国債の超長期債(30年)の利率は4%超まで上昇!

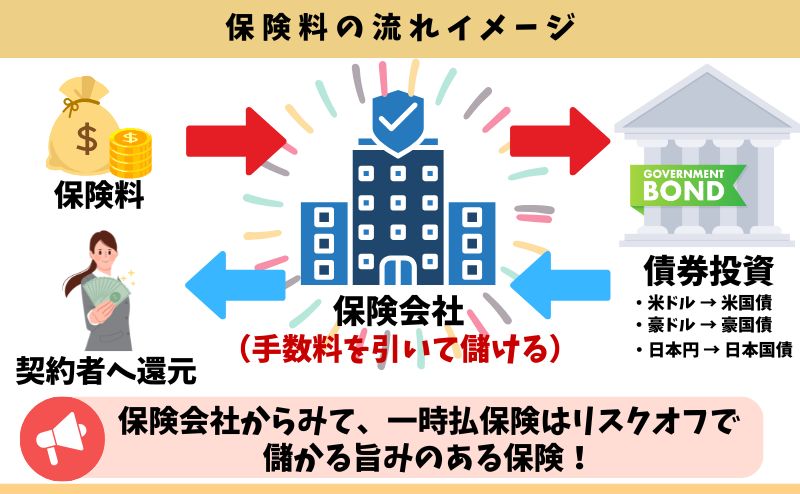

【基礎知識③】保険料の一部が指定通貨建の債券で運用される

保険会社は預かった保険料の一部を、指定通過建の債券に投資して運用します。

個人で債券に投資することもできますが、保険会社が代行するイメージであり、これが「プレミアプレゼント5は保険の皮を被った投資商品」と言われる理由です。

保険会社を間に通すことで、保険特有の手数料「保険関係費」が引かれ、個人で投資するより運用効率が落ちてしまいます。

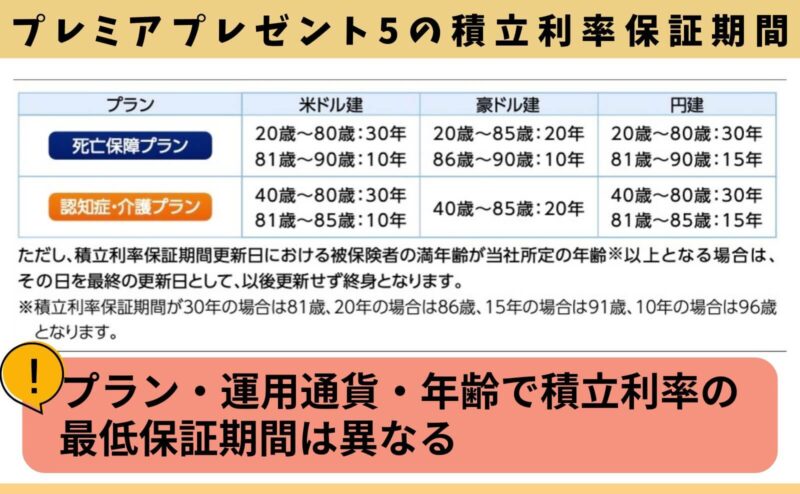

【基礎知識④】契約時の積立利率は一定期間保証され、定期的に変わる

契約時の積立利率には最低保証期間がありますが、プラン・通貨・年齢によって保証期間が分けられています。

80歳以下ならどの通貨を選んでも、20〜30年は積立利率を保証してくれるので安心感があります。

しかし、運用目的でこの保険を検討しているなら、積立利率の保証期間中に解約・減額すると「市場価格調整」が入り解約返戻金が調整されるので、どの程度リスクがあるのかをしっかり理解しておいたほうがいいです。

プレミアプレゼント5のデメリット

- 【デメリット①】保険関係費など手数料が掛かり、運用効率が悪くなる

- 【デメリット②】保障抑制期間は保障なし

- 【デメリット③】10年未満の解約・減額は早期解約ペナルティ(罰金)あり

- 【デメリット④】利率変更日以外での解約・減額は市場価格調整が入る

- 【デメリット⑤】損する可能性がある

- 【デメリット⑥】高予定利率契約に該当 → 保険会社が倒産時の補償が薄くなる

【デメリット①】保険関係費など手数料が掛かり、運用効率が悪くなる

プレミアプレゼント5の契約締結費用や保障料として、保険関係費(手数料)が掛かります。

具体的な手数料は以下の通りです。

| 手数料項目 | 手数料率 |

|---|---|

| ①保険関係費 (契約の締結・維持・保障等の費用) | 開示なく不明 (積立利率から手数料を引く) |

| ②保険関係費 (保障抑制期間中の円支払保証をつけた場合) | 開示なく不明 (積立金から手数料を引く) |

| ③保険関係費 (円建終身保険移行をつけた場合) | 開示なく不明 (積立金から手数料を引く) |

| ④保険関係費 (年金支払特約等をつけた場合) | 年金額 × 1% |

| 為替手数料 | 円入金:0.5円/1ドル 円支払:0.5円/1ドル |

ご覧いただければわかるように、手数料率のほとんどが開示されておらず、不透明感が強いです。

ちなみに、保険販売者への販売手数料(報酬)は「①保険関係費」から払われています。

保険を通すことで「保険関係費」が掛かってしまうので、どうしても運用効率が悪くなってしまいます。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

【デメリット②】保障抑制期間は保障なし

保障抑制期間中に万が一のことがあっても、保障がありません。

ちなみに外貨を選び、保障抑制期間中の円支払保証特約をつけないで、保障抑制期間中に万が一のことがあった場合、払われる金額は為替によって変動します。

死亡時の為替が契約時より円高だと、大きく損することもあります。

【デメリット③】10年未満の解約・減額は早期解約ペナルティ(罰金)あり

契約10年未満の解約・減額は「解約控除」という早期解約ペナルティが課せられます。

ペナルティ(罰金)は契約時の積立利率や運用通貨、契約年数によって異なります。

解約控除は保険会社が損しないように作られた、保険特有の手数料のうちの一つで、保険以外で運用すれば早期解約しても罰金はありません。

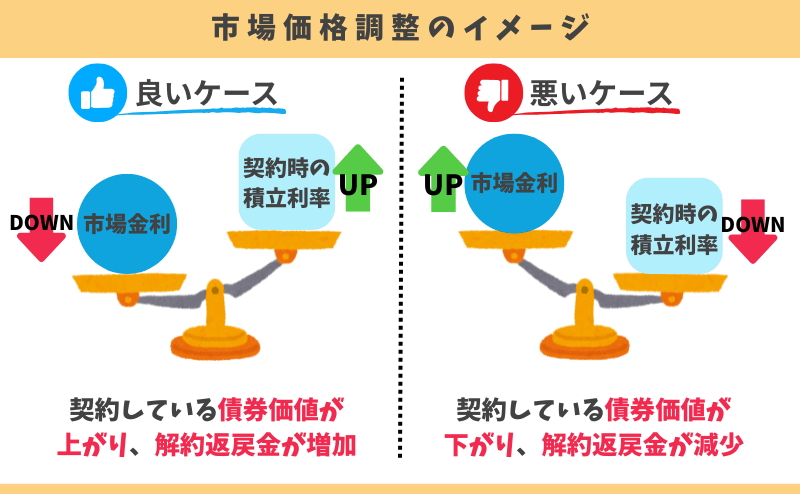

【デメリット④】利率変更日以外での解約・減額は市場価格調整が入る

積立利率の変更日付以外で解約・減額すると、市場価格調整によって解約返戻金が調整されます。

市場価格調整は積立利率が高いときに入ったほうが、解約返戻金の増加が見込めるので有利です。

しかし外貨の場合「ドルで解約返戻金が増加」しているだけで、「円で解約返戻金が増加」しているわけではありません。

解約時の為替が円高なら、市場価格調整が有利に働いても損する可能性があります。

ポイント市場価格調整の調整幅は、利率変更が近づくにつれブレなくなる!

【デメリット⑤】損する可能性がある

プレミアプレゼント5は死亡・解約のタイミング次第で、損する可能性があります。

どんな金融商品に入るとしても、どんな状況で損する可能性があるのかを正しく理解しておくことが重要です。

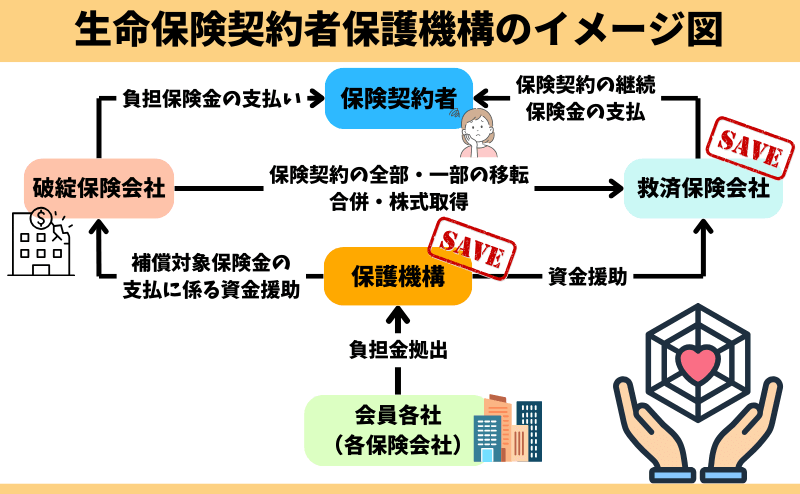

【デメリット⑥】高予定利率契約に該当 → 保険会社が倒産時の補償が薄くなる

もし第一フロンティア生命が倒産したら、契約は存続できても契約内容が大きく変わる可能性があります。

2026年1月時点では生命保険契約者保護機構HP上で、予定利率3%以上を『高利率契約』と位置付けています。

ちなみに証券会社で米国債に投資すれば、証券会社が倒産しても運用資産に影響がでません。

なぜなら運用資産を分別管理(証券会社の資産と顧客の運用資産を分けて管理)しており、証券会社が倒産しても運用資産に影響がでない仕組みになっているからです。

ポイント証券会社が倒産 → 他証券会社が運用資産の管理を引き継ぐ。

メリット

- 【メリット①】通貨・資産分散効果が期待できる

- 【メリット②】払込保険料以上の保障を買える

- 【メリット③】相続対策に有効!お金に名前をつけて渡せる

- 【メリット④】生命保険の相続税非課税枠が使える

- 【メリット⑤】認知症・介護プランがある

- 【メリット⑥】健康状態が悪くても入れる

【メリット①】通貨・資産分散効果が期待できる

プレミアプレゼント5に入るということは、外貨や債券を保有することと一緒です。

手軽に外貨・債券に投資できるのはメリットです。

【メリット②】払込保険料以上の保障を買える

どの通貨を選んでも、払込保険料以上の保障を買うことができることが多いです。

(例)保険料100万円 → 死亡保険金150万円

※死亡したら150万円遺せる権利を100万円で買うイメージ

もし銀行に100万円を遺していたら死亡しても100万円のままですが、保険を通すことでお金を大きくして遺せるのはメリットです。

【メリット③】相続対策に有効!お金に名前をつけて渡せる

死亡保険金として、お金に名前をつけて特定の人に渡せるのは保険ならではの強みです。

- 法定相続人にならない内縁の配偶者へお金を渡したい

- 遺産分割協議で揉めてほしくない

- 不動産などの分割できない資産がある

- 相続税の支払いのために保険金を遺したい etc.

このようなとき、保険を通して宛名をつけてお金を遺すことで、遺族の相続トラブルを最小限にとどめる効果を期待できます。

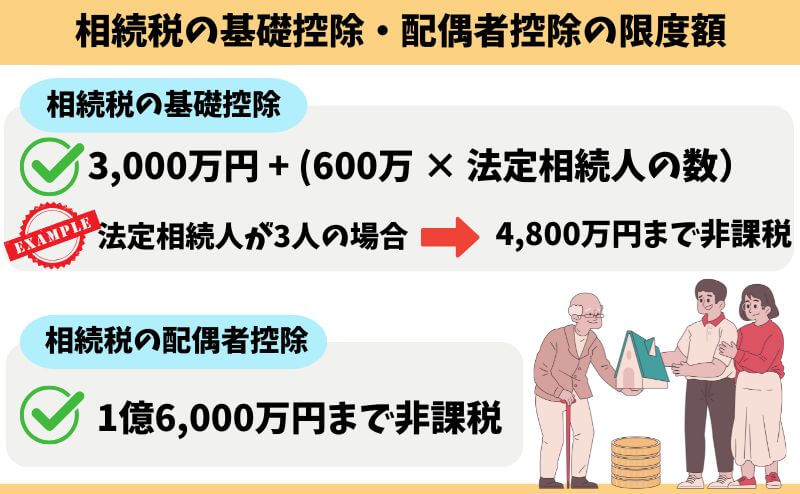

【メリット④】生命保険の相続税非課税枠が使える

プレミアプレゼント5の死亡保険金は「生命保険の相続税非課税枠」を使うことができます。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」もあり、生命保険の相続税非課税枠が効果的なのは、保有資産が以下の控除額以上あるときです。

もし保有資産が控除額以下なら、プレミアプレゼント5で相続税対策をする必要はありません。

【メリット⑤】認知症・介護プランがある

認知症・介護プランなら、所定の状態に該当すれば死亡しなくても介護給付金を受けとれます。

認知症・介護状態になったとき、口座凍結されて介護費用を引き出せなくなったときの対策として、このプランを提案してくる保険営業は非常に多いです。

ちなみに、口座凍結への対応策は保険に頼らずともできることをこの記事内で解説していますので、そちらも参考にした上で、このプランが必要か判断してください。

【メリット⑥】健康状態が悪くても入れる

プレミアプレゼント5は「認知症・介護プラン(保障抑制期間:10ヶ月)」以外、健康告知がありません。

健康状態を理由に保険を諦めていた人にとって、検討できる保険があるというのはメリットです。

積立利率・実質利回りの差を検証!プレミアプレゼント5は資産運用に不向き

プレミアプレゼント5の情報が手元にないため、旧ver.である「プレミアプレゼント3」の情報をもとに積立利率・実質利回りについて検証したところ、実質利回りが低いことがわかりました。

- 死亡保障プラン

- 対象者:男性(60歳)

- 通貨:米ドル

- 保険料:500万 → 35,994ドル(為替:138.91円の場合)

- 積立利率:4.28%

※運用益への課税は計算に含みません※

| 経過年数 | 【基準利率−1%】 年3.28% (実質利回り) | 【契約時の利率】 年4.28% (実質利回り) | 【基準利率+1%】 年5.28% (実質利回り) |

|---|---|---|---|

| 1年 (61歳) | 40,891ドル (年13.6%) | 34,629ドル (年−3.8%) | 29,328ドル (年−18.6%) |

| 10年 (70歳) | 51,941ドル (年3.7%) | 46,532ドル (年2.6%) | 41,727ドル (年1.4%) |

| 15年 (75歳) | 59,020ドル (年3.3%) | 54,341ドル (年2.8%) | 50,072ドル (年2.2%) |

| 20年 (80歳) | 65,912ドル (年3.1%) | 62,340ドル (年2.8%) | 58,993ドル (年2.5%) |

| 30年 (90歳) | 82,387ドル (年2.8%) | ||

30年後の実質利回りを計算するとドルベースで年2.8%となり、積立利率4.28%より1.5%弱も低くなります。

なぜなら保険関係費(手数料)が引かれることで、運用効率が悪くなっているからです。

ちなみに、実際の実質利回りは解約時の為替によって決まるので、もっと良くなることも悪くなることもがあり、どうなるかわかりません。

もし為替が契約時と同じなら、500万円が30年後に1,144万円になる計算です。

でも、年4.28%で30年運用したら500万円は1,758万円に本来なるので、プレミアプレゼント5で運用するより614万円も多くなります。

言い換えれば「614万円も保険会社に手数料という名のかけすて保険料を払っている」のと同じことであり、資産運用のために考えているならあまりにも手数料が高すぎます。

それなら、保険関係費が掛からない保険以外で同じように債券運用したほうがムダがなく、資産運用として合理的です。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

もしNISAで30年後の運用成果していたら?

資産運用として、同じお金・時間をNISAに費やしたらどうなるかを検証します。

プレミアプレゼント5で30年運用し、為替レートが契約時と同じだったときの運用成果「1,144万円」をベースに比較します。

- 対象者:男性(60歳)

- 投資先:投資信託

- 積立金:500万

- 積立利率:年3〜7%で計算(投資信託の平均リターン)

※運用益への課税は計算に含みません※

| 経過年数 | 年3%の場合 | 年5%の場合 | 年7%の場合 |

|---|---|---|---|

| 1年 (61歳) | 515万 | 525万 | 535万 |

| 10年 (70歳) | 671万 | 814万 | 983万 |

| 15年 (75歳) | 778万 | 1,039万 | 1,379万 |

| 20年 (80歳) | 903万 | 1,326万 | 1,934万 |

| 30年 (90歳) | 1,213万 | 2,160万 | 3,806万 |

投資信託の平均リターン(年3〜7%)のうち、低めの3%で想定しても、プレミアプレゼント5より期待リターンが高いことがわかります。

人生において30年という大部分を費やすとして、あなたはプレミアプレゼント5とNISAどっちがいいでしょうか。

個人によって考え方は異なりますし、正解はありませんが、私が資産運用をするなら期待リターンが高いほうがいいので、NISAを通して投資信託で運用することを選びます。

このように、運用方法ごとに期待リターンを比べないと、最適な選択をすることができないので、もし保険しか提案されてないなら、保険以外の運用方法もしっかり教えてくれるFPに相談しなおすことをオススメします。

認知症・介護プランは必要?介護費用・期間についての基礎知識

- 【基本情報①】最新の平均介護費用は月9万円

- 【基本情報②】最新の平均介護期間は4年7ヶ月

- 【基本情報③】542万円以上あれば、保険で介護に備える必要性は低い

- 【基本情報④】80歳未満の介護リスクは低く、給付金を受けとれる可能性は低い

- 【基本情報⑤】40〜64歳だと介護認定を受ける条件が厳しい

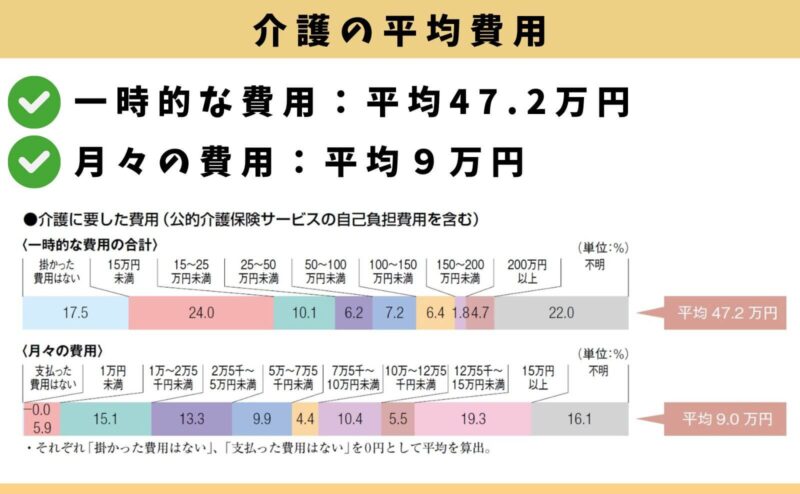

【基本情報①】最新の平均介護費用は月9万円

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、一時的な介護費用は47万円、毎月の費用は9万円が目安です。

次に、介護期間はどれくらいに及ぶ可能性があるのかを見ていきます。

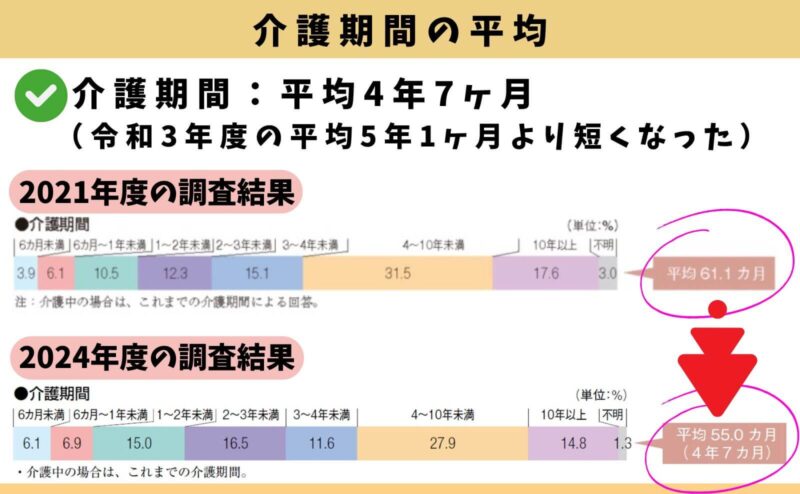

【基本情報②】最新の平均介護期間は4年7ヶ月

生命保険文化センターの「生命保険に関する全国実態調査(2人以上世帯)」(2024年度)によると、平均的な介護期間は4年7ヶ月ほどです。

このデータを参考に、以前より介護期間が短くなっている事実を知っておきましょう。

【基本情報③】542万円以上あれば、認知症・介護プランにする必要性は低い

介護の平均費用・期間から、必要な介護費用の目安は542万円です。

<必要な介護費用の根拠>

①一時的な介護費用 → 47.2万円

②毎月の介護費用:9万円 × 平均的な介護期間:55ヶ月(4年7ヶ月) → 495万円

👉必要な介護費用の目安:542万円(①+②)

もし542万円以上の貯金があり、介護費用としてとっておけるなら、あえて認知症・介護プランに入る必要性は低いです。

また、介護リスクが急激に高まる85歳までに542万円を貯められる人も同じ考えです。

\NISAサポート有!知識豊富なFPは保険以外の介護の備え方も教えてくれる!/

\気軽にカメラオフ相談OK!相談後、貯金額平均+2万の実績!/![]() 公式サイト:https://m-coach.jp

公式サイト:https://m-coach.jp

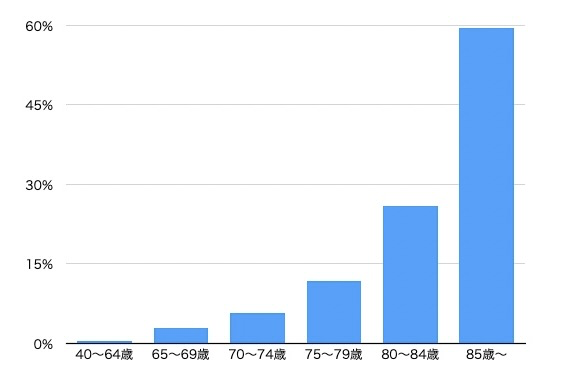

【基本情報④】80歳未満の介護リスクは低く、給付金を受けとれる可能性は低い

厚生労働省「介護給付費等実態統計の概況」によると、80歳未満の介護リスクは10%未満しかありません。

| 年齢 | 男性の 介護リスク | 女性の 介護リスク |

|---|---|---|

| 65〜69歳 | 2.3% | 1.7% |

| 70〜74歳 | 4.3% | 3.8% |

| 75〜79歳 | 7.9% | 9.2% |

| 80〜84歳 | 15.2% | 21.7% |

| 85〜89歳 | 28.4% | 43% |

| 90〜94歳 | 46.4% | 64.3% |

| 95歳以上 | 66.8% | 84% |

介護リスクが急激に高まるのは85歳以上であり、60歳の人ならリスクが高くなるまで25年以上もの時間があります。

それなら、プレミアプレゼント5ではなくNISAを通して債券ファンドやバランス型ファンドなどの、ローリスクな投資信託で運用して介護状態になる・ならないに関わらず、お金に困らない備えをしようと考える人も多いです。

【基本情報⑤】40〜64歳だと介護認定を受ける条件が厳しい

40歳〜64歳は厚生労働省が指定した16疾病を原因とした介護状態にならないと、介護認定を受けることができません。

- がん

- 関節リウマチ

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病※

【パーキンソン病関連疾患】 - 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

たとえば、65歳未満の人が交通事故や業務中の事故が原因で車椅子などの介護状態になってしまった場合、厚生労働省の指定した特定疾病に該当せず、介護認定を受けることができません。

プレミアプレゼント5の認知症・介護プランの給付条件は「公的介護保険で要介護1以上の認定」か「所定の認知症」いずれかに該当しなければならず、若年層ほど不利な条件になります。

現役FPぶっちゃけ

- 【ぶっちゃけ①】相続対策が要らない → 入る価値なし

- 【ぶっちゃけ②】米国債での運用はNISAでもできる

- 【ぶっちゃけ③】10年以上運用できる → 保険で資産運用はお金・時間がもったいない

【ぶっちゃけ①】相続対策が要らない → 入る価値なし

相続対策をする必要がないなら、プレミアプレゼント5に入る価値はありません。

相続対策が必要な主なケースは以下のとおりです。

- 内縁の配偶者に資産を遺したい。

- 特定の相続人に資産を渡したい。

- 家族内の仲が悪く、遺産分割協議で極力揉めてほしくない。

- 不動産を保有しているが、不動産売却せずに遺産分割して欲しい。

- 控除額以上に資産があり、生命保険の相続税非課税枠を使いたい。

こちらの記事を読めば、あなたが一時払終身保険に向いているのか・向いていないのかを判断できるので、併せて読むのがオススメです。

【ぶっちゃけ②】米国債での運用はNISAでもできる

NISAを通して「iFree HOLD 米国国債(T-Zero2044)」に投資すれば、プレミアプレゼント5と同じ米国債で運用できます。

| プレミアプレゼント5 | iFree HOLD 米国国債 (NISAで投資) | |

|---|---|---|

| 投資対象 | 米国債 | 米国債 |

| 最低投資額 | 100万円〜 | 100円〜 |

| 運用益への課税 | 一時所得 | 非課税 |

| 契約時手数料 | なし | なし |

| 手数料 | 保険関係費:開示なし | 運用費用:年0.1705% |

| 売買手数料 | なし | 不明 |

資産運用として客観的にみると、iFree HOLD 米国国債で運用したほうがユーザーメリットが高いです。

もしプレミアプレゼント5に興味があるなら、保険以外の運用方法まで視野を広げたほうが、確実に良い資産運用ができます。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

【ぶっちゃけ③】10年以上運用できる → 保険で資産運用はお金・時間がもったいない

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

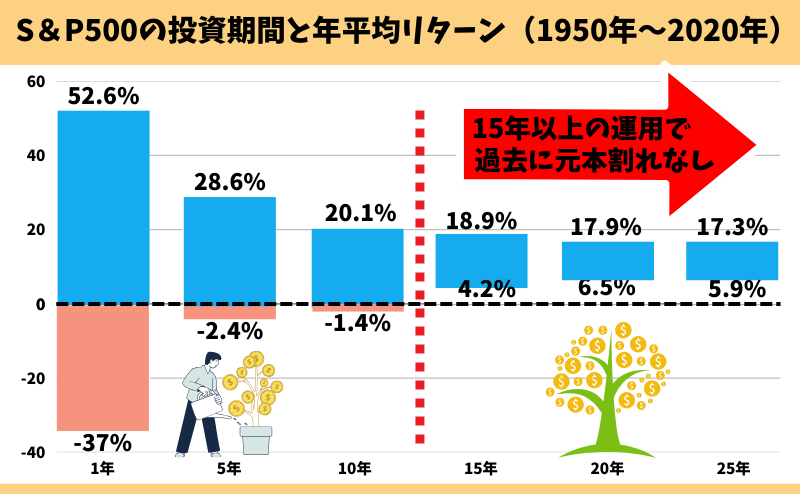

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で10年運用した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・500万円を10年間運用 → 1,357万円

・1,000万円を10年間運用 → 2,714万円

あくまで過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、客観的にみてオススメです。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

プレミアプレゼント5が向いている人

- 相続対策をしておかなければならない

- どうしても貯蓄型保険で、資産運用をしたい

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

このような人なら、プレミアプレゼント5を検討するのはありでしょう。

しかし「面倒が嫌い」「担当者にお任せしたい」などの理由でこの保険に入るのは、正直もったいないです。

少しだけ頑張れば誰でも個人で投資はできるし、保険以外で運用したほうが積立金が増える可能性が高く、将来の人生の充実度に大きな差が出るからです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

無理な営業も一切なく、オンラインで全国どこでも相談できるので気軽に相談しましょう。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

やめたほうがいい人

- 保障がいらない

- 相続対策をする必要がない

- 認知症・介護になったときのことを家族内で話し合える

- お金を増やしたい!運用目的で考えている

- 既に貯蓄型保険に入っている

- NISAに興味がある

- 市場価格調整なく解約できる積立利率変更日まで運用予定

- 15年以上の運用ができる

- 60歳未満の若年層

このような人は、プレミアプレゼント5などの一時払終身保険に入る必要性がありません。

保険にこだわる必要がないなら、同じお金・時間をNISAに費やしたほうが保険よりお金の増え幅が大きいので、死亡や介護状態になる・ならないに関わらずお金に困らない状況を作れます。

プレミアプレゼント5にこだわりがないなら、保険にとらわれず視野を広げたほうがいいです。

投資知識に自信がないなら、![]() 知識豊富なFP担当!マネーコーチなら保険以外の運用方法まで幅広く相談できるのでオススメです。

知識豊富なFP担当!マネーコーチなら保険以外の運用方法まで幅広く相談できるのでオススメです。

契約を取消す方法

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフは公式WEBサイトから可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

デメリットを理解した上でプレミアプレゼント5に入りたい

- 保険営業の説明だけでは理解しきれなかった

- プレミアプレゼント5の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

プレミアプレゼント5は市場価格調整や為替リスクなど複雑な仕組みがあり、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- プレミアプレゼント5以外の一時払いドル建て保険の提案を受けていない

- NISAや個人向け米国債・社債などと詳しく比較してから決めたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/

NISAなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 保障はいらないから、ムダなく資産運用したい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの一番人気講座!参加者9割が初心者!/

\40万人以上が受講!完全中立なお金のプロが基礎から教える!/

公式サイト:https://www.f-academy.jp

【FAQ】プレミアプレゼント5のよくある質問

円安だけど今入るべき?

プレミアプレゼント5に入る上で、円安の状況は避けたいところです。

積立利率が高いことも重要ですが、この保険で外貨を選ぶなら、すべてにおいてお金を受けとるときの為替で良し悪しが大きく左右されます。

プレミアプレゼント5に入るなら積立利率が高く、円高のときが理想であり、今は円安なので微妙です。

外貨を選んでも、損する可能性が低いって本当?

お金を受けとるときの為替がどうなっているのか、誰にも予測できないのでわかりません。

ちなみに、過去20年以内で為替は2倍以上(75円〜160円)動いています。

為替に絶対はないので、損しないと断言することは不可能です。

保険・投資は分けたほうがいいって本当?

事実です。保険・投資を分けたほうが保障が手厚く、期待リターンが大きくなる可能性が高いからです。

保険・投資をまとめた場合・分けた場合は、同等条件で比較したほうがいいです。

認知症・介護で口座凍結されるって本当?

こちらから金融機関に伝えない限り、口座凍結されることはありません。

例えば、認知症で名前や生年月日が言えない状態などになってしまっても、金融機関に伝えなければ口座凍結されないです。

なので、認知症・介護になったときに使ってほしい口座情報を家族内で共有したり、生前贈与を活用し資産を移転しておくなどの対策をとることもできます。

認知症・介護プランをオススメされた。入ったほうがいい?

若年層ほど認知症・介護プランに入る価値は薄いです。

介護リスクが急激に高まる85歳以上になるまで20年以上の時間があるなら、保険以外で運用してお金を増やしたほうが堅実です。

まとめ

相続対策が必要ならプレミアプレゼント5は有効な選択肢の一つですが、それ以外ならあえてこの保険に入る価値はありません。

お金・時間は有限です。

相続対策をする必要がなく、この保険にこだわりがないなら、視野を広げてあなたの考えに合った運用方法や金融商品を選んでください。

\知識豊富なFPは保険以外の選択肢も教えてくれる!NISA開始〜売却までサポート可!/

\隙間時間にカメラオフ相談OK!無理な勧誘一切なし!/