- 貯金するなら貯蓄型保険のほうが賢いと、ハイブリッドツミタスを勧められた…

- 確実に増えるようだけど、何かデメリットはないのかな…

- 保険販売に不利なことを、保険営業は教えてくれないだろうし…

- あとで後悔したくない!ハイブリッドツミタスについて客観的な情報を教えて!

ドル建て保険や変額保険よりリスクを抑えつつ、銀行で貯金するより教育費や老後の準備ができると、ハイブリッドツミタスを勧められるケースは多いです。

積立金が増えるだけじゃなく、生命保険料控除や相続税の非課税枠など、保険に入るメリットも含めて考えると魅力的に感じてしまいますよね。

実はハイブリッドツミタスはデメリットが多く、資産形成として価値が薄いことを保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決しきた筆者が、ハイブリッドツミタスについてどこよりも客観的な情報を教えます。

最後まで読めば、この保険に入った方が良いのかを自身で判断できるようになり、あなたの大切なお金を時間を保険でムダに浪費しないで済みます。

- 保障面・貯蓄面どちらをとっても、入るメリットがほとんどない

- 同じお金・時間をかけるならNISAなど、保険以外で貯蓄したほうがリスクがあっても、増える可能性が高く合理的

- あなたの貴重な時間・労力を掛けて稼いだ大切なお金を、保険で無駄にしないで下さい!

- 保険以外の金融知識が豊富なFPなら、保険は貯蓄・資産形成に向いてないので勧めない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

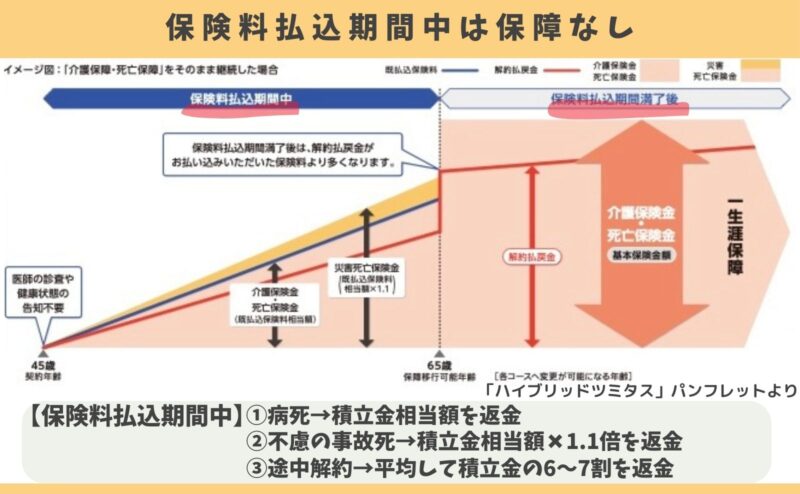

ハイブリッドツミタスの基本情報

- ハイブリッドツミタスは保険の皮を被った投資商品

- 保険料払込満了後のコースを選ばなければならない

- 保険金額500万以上で高額割引適用

- 取扱範囲

ハイブリッドツミタスは保険の皮を被った投資商品

バイブリッドツミタスは、保険料から保障料などを引いた残りが、主に日本国債で運用しています。

この保険は資産形成に特化しており、保険料払込期間中は保障と言えるものがなく、保険料払込満了後に保障がスタートします。

個人で日本国債へ投資するのとイメージは一緒ですが、ハイブリッドツミタスは途中解約すると確実に損するのでリスクが高いです。

| 概要 | ハイブリッドツミタス | 個人で日本国債へ投資 | |

|---|---|---|---|

| 信用リスク | 発行体の経営悪化・倒産により元本や利息支払いが滞る可能性 | あり | あり |

| 金利変動リスク | 債券の金利により積立金が変動(途中売却時) | あり | あり |

| 流動性リスク | 事件、事故、天災などの影響で取引が不可能になる可能性 | あり | あり |

| 途中解約リスク | 途中解約で元本割れする可能性 | あり | なし |

保険だから安心、元本割れしにくい、リスクが低いということはありません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

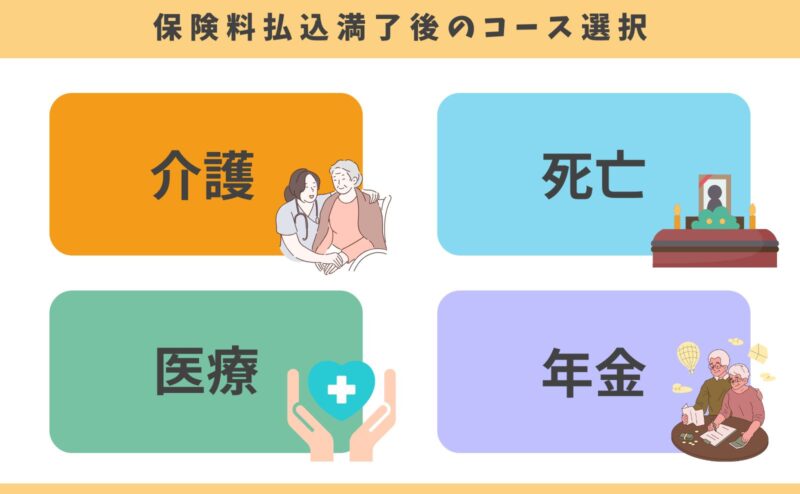

保険料払込満了後のコースを選ばなければならない

保険料払込満了後の解約返戻金をもとに、主に4つのコースから1つを選択しなければなりません。

どのコースを選ぶのも契約者の自由ですが、アフラックには『WAYS』という似たような終身保険があり、筆者の経験上「死亡コース」を選ぶ人がほとんどでした。

ポイント

ポイントいつでも解約して自由に積立金を使ったほうが良いと、一番シンプルな「死亡コース」が人気。

保険金額500万以上で高額割引適用

死亡保険金額を500万円以上に設定すると、保険料が少し安くなります。

(例)33歳、男性、払込期間60歳まで、保険料約10,000円のイメージ

・保険料建:保険料10,000円(累計324万)、死亡保険金473万、解約返戻金366万(返戻率113%)

・保険金建:保険料10,150円(累計328万)、死亡保険金500万、解約返戻金386万(返戻率117%)

※アフラック ハイブリッドツミタスのパンフレットより

※『保険料建』は保険料から死亡保険金額を、『保険金建』は死亡保険金額から保険料を決める方法。

必要な死亡保険金額が500万円未満なら、一度500万円以上にしたものと比較して決めるとわかりやすいです。

取扱範囲

ハイブリッドツミタスの取扱範囲に、特筆すべきところはありません。

| 契約年齢 | 18〜65歳 |

|---|---|

| 最低保険料 | 月5,000円 |

| 最低保険金額 | 200万 |

| 保険期間 | 終身 |

| 保険料の増額 | 不可 |

| 保障の減額 | 可能 |

| 健康状態の告知 | なし |

保険料の支払いが厳しいとき、保障の減額をして保険料を下げることができますが、損してしまうので気をつけましょう。

ポイントこの保険はどんな状況でも、最後まで保険料を払続けないと損する。

途中解約する可能性が少しでもあるなら入らないほうがいい。

デメリット

- 【デメリット①】保険なのに保障が抑制されている

- 【デメリット②】時間をかける割にリターンが低い

- 【デメリット③】保険料払込期間中で解約すると損する

- 【デメリット④】経済状況の変化に柔軟に対応できない

- 【デメリット⑤】物価上昇(インフレ)に弱い

- 【デメリット⑥】介護給付金の必要性が低く、給付条件も厳しい

- 【デメリット⑦】保険関係費(手数料)が不透明

【デメリット①】保険なのに保障が抑制されている

資産形成に特化しており、保険料払込期間中の保障がありません。

保障がないなら、保険に入る意味がないです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【デメリット②】時間をかける割にリターンが低い

長い時間を費やし途中解約で損するリスクを負う割に、リターンが低いのは致命的な欠点です。

(例)30歳、男性、払込期間60歳、保険料8,940円、死亡保険金500万円の利回りイメージ

・累計保険料:321万円 → 60歳時の解約返戻金:386万円(返戻率:120%、利回り:年1.2%)

利回り1.2%ほどなら、個人向け国債の利回りと大きな差がありません。

個人向け国債は途中解約しても元本割れがなく、ハイブリッドツミタスよりリスクが低いです。

ちなみに、2025年12月に政策金利が0.75%に利上げされ、個人向け国債の利回りもあわせて上昇しています。

ハイブリッドツミタスは「保険契約」なので、一度契約したら良くも悪くも契約時の予定利率がずっと続きます。

【デメリット③】保険料払込期間中で解約すると損する

ハイブリッドツミタスは、保険料払込満了まで続けないと意味がない保険です。

この保険に入るなら、最後まで無理なく払い続けれる保険料・払込期間を設定しないといけません。

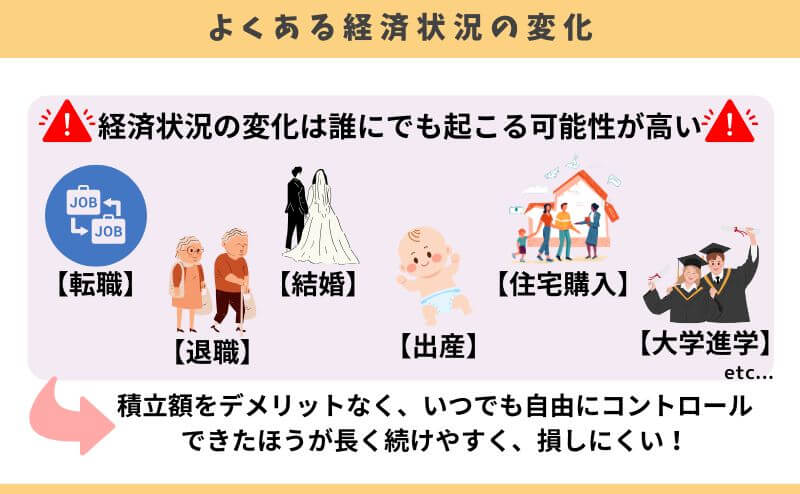

【デメリット④】経済状況の変化に柔軟に対応できない

契約途中で経済状況の変化が起こり、保険料支払いが厳しくなってしまう人は多く、ハイブリッドツミタスは解約・減額・払済のいずれかで対処するしかありません。

NISAなど保険以外で同じように資産形成をすれば、積立額の増額・減額や、積立の一時中断や再開がデメリットなくいつでも自由にできるので、ハイブリッドツミタスより長く続けやすく、損するリスクを抑えられます。

ポイント特に女性は結婚・出産で経済状況が大きく変わるケースが多いので、どんな状況でも投資を続けやすい方が良い。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

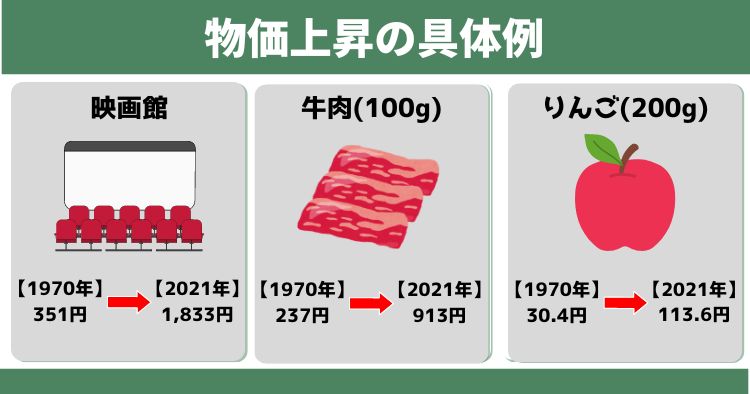

【デメリット⑤】物価上昇(インフレ)に弱い

払込期間は最低10年以上にしなければならず、その間でハイブリッドツミタスの利回り以上の物価上昇が起きている可能性があります。

2024年を象徴するほど物価上昇した『米』は、以前10キロ3,000円ほどでしたが、今は8,000円以上払わないと買うことができません。

今以上に物価上昇しないと考えるなら、ローリターンなハイブリッドツミタスでも問題ないかもしれませんが、長い時間を費やし途中解約リスクを負ってそこまで増えないなら、この保険に入るのはリスクでしかないです。

ポイント物価上昇に対応するには収入増やすか、お金自体に増えてもらうしかない!だから少額でもNISAなど、投資を始める人が増えている。

【デメリット⑥】介護給付金の必要性が低く、給付条件も厳しい

- 交通事故での介護状態が心配

- 業務上の介護状態が心配

若年層ほど病気で介護状態になるリスクより、「不慮の事故」が原因で介護状態になるリスクのほうが高いです。

- 交通事故:自動車保険の人身傷害、対人で生涯の介護費用・逸失利益を補償

- 業務上の事故:労災保険で補償

特に交通事故で寝たきりや、車椅子になってしまうことが心配なら、自動車保険を手厚くしましょう。

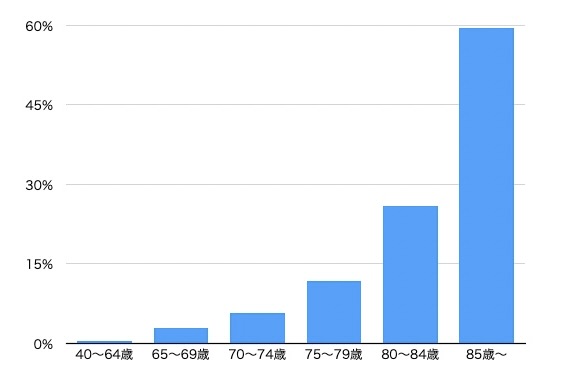

一般的に介護リスクが高まるのは85歳からで、それまで時間があるなら介護保障をつけるメリットがないです。

- 40歳未満は介護認定を受けられない

- 40〜64歳は16疾病が原因じゃないと介護認定を受けられない

- 要介護認定者が急増するのは85歳以降

ハイブリッドツミタスを貯蓄目的で入るなら、介護リスクが高まる年齢前に解約して積立金を使っている可能性も高く、それなら介護保障をつける意味がありません。

ポイント介護保障があっても保険料払込期間中は積立金相当額までしか保障されない。介護保障のために入るメリットは薄い。

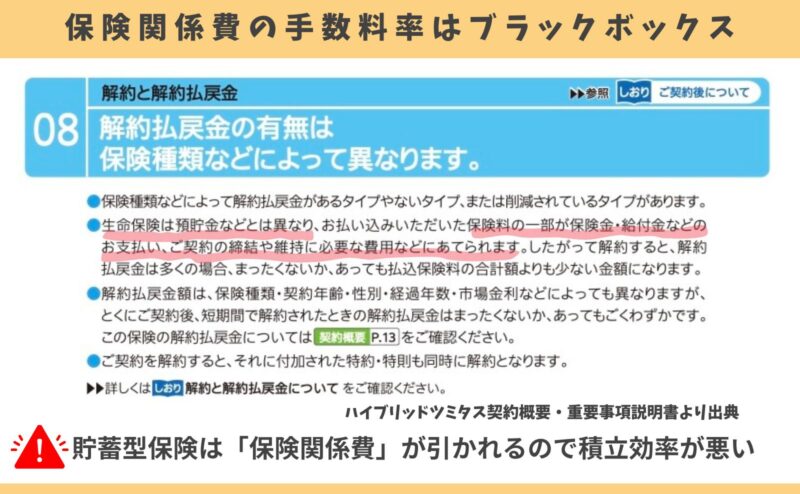

【デメリット⑦】保険関係費(手数料)が不透明

保険料から『保険関係費(手数料)』をどれくらい引くのかを、アフラックは顧客に開示していません。

NISAなど保険以外で投資すれば「保険関係費」なしで資産形成できます。それだけでかなり運用効率を高めることができる事実を、保険営業は教えてくれません。

ポイント金融知識豊富なFPは、積立効率が悪い貯蓄型保険をあえて優先的に勧めることをしない。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

メリット

- 【メリット①】円建て保険としては返戻率が高い

- 【メリット②】死亡保険金は相続税の非課税枠が使える

- 【メリット③】生命保険料控除が使える

- 【メリット④】健康状態が悪くても入れる

【メリット①】円建て保険としては返戻率が高い

他社の円建て保険と同等条件で比べると、ハイブリッドツミタスの返戻率は高いですが、そこまで大きな差はありません。

- 円建て保険:オリックス生命 終身保険ライズ(低解約返戻金型)

- 年齢 : 30歳

- 性別 : 男性

- 払込期間:60歳まで

| 死亡保障 | 保険料 | 累計保険料 | 60歳時 解約返戻金 (返戻率) | |

|---|---|---|---|---|

| ハイブリッド ツミタス | 559万※ | 10,000円 | 360万 | 432万 (120%) |

| ライズ | 500万 | 9,700円 | 349万 | 404万 (115%) |

| 差額 | 59万 | 300円 | 11万 | 28万 |

保険料・返戻率に大きな差がないなら、契約後すぐ保障開始される「ライズ」を選んだほうが保障があるので、ハイブリッドツミタスより保険で貯蓄する意味があります。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

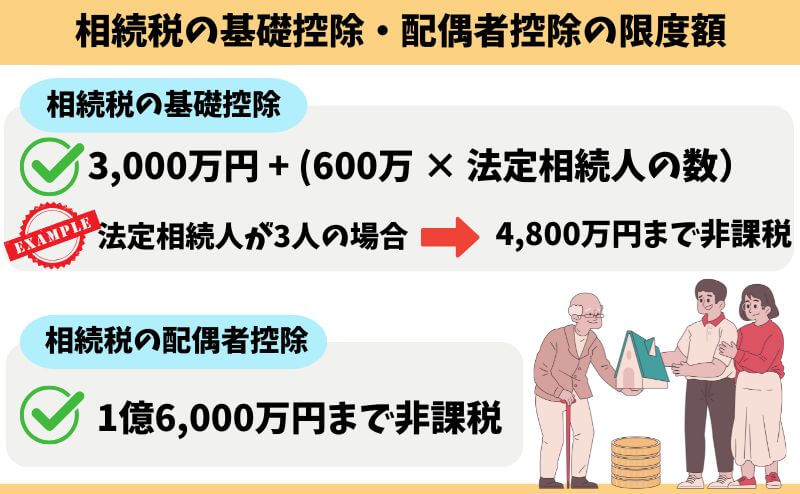

【メリット②】死亡保険金は相続税の非課税枠が使える

死亡保険金は相続税の非課税枠が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

相続財産がいくらあるのか、今から相続税対策が必要なのかわからないなら、知識豊富なFPに相談すれば教えてもらえるのでオススメです。

≫【2026年最新版】現役FPおすすめ!無理な勧誘がないFP相談窓口ランキングはこちら

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

【メリット③】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられ、保険料払込期間中は所得税を最大4万、住民税を最大2.8万を毎年控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えないので、保険料控除目的でハイブリッドツミタスに入るのはやめたほうがいいです。

ポイント保険料控除はあくまでおまけ!控除目的で保険に入るのは保険料のムダ遣い。

【メリット④】健康状態が悪くても入れる

契約時の健康状態は、一切問われません。

がんになってしまった人でも、糖尿病の人でも検討できます。

学資保険の代わりに入った場合を検証!返戻率が低くメリットは薄い!

学資保険の相談をすると「ハイブリッドツミタスのほうが増えます」と提案を受けるケースは多いです。

実は、仮に15年もの時間を費やしたとしても、利回りは年0.5%ほどしかありません。それなのに途中解約したら損するリスクを15年も負うのはリスクにリターンが見合わないです。

(例)45歳、男性、保険料1万円、払込期間60歳まで

・累計保険料:180万 → 解約返戻金:186万(返戻率103%、利回り年0.5%)

※ハイブリッドツミタスの保険料表より計算

これだけ利回りが低いなら、元本割れがない個人向け国債や定期預金で積立してもほとんど変わらないので、ハイブリッドツミタスを学資保険代わりに入るメリットはありません。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

現役FPぶっちゃけ

- 【ぶっちゃけ①】ハイブリッド ツミタスの評価:入るメリットがない

- 【ぶっちゃけ②】今の利上げ局面で入るのはリスクが高い

- 【ぶっちゃけ③】10年以上先に使うお金は、NISAで優良投資信託に積立投資したほうがいい

- 【ぶっちゃけ④】ドル建て保険・変額保険と比較されたら要注意!

【ぶっちゃけ①】ハイブリッド ツミタスの評価:入るメリットがない

客観的にみてハイブリッドツミタスに入る価値を見出すのは、非常に難しいです。

- 保険料払込期間中の保障がない → 保障がないなら保険に入る意味がない

- 貯蓄目的で考えている → 定期預金、個人向け国債と返戻率に大差ないのに、途中解約リスクを負う。(10年以上積立するなら、NISAなど保険以外のほうが期待リターンが高く確実に合理的)

- 将来の保障のために入りたい → 今保障がいらないなら保険はいらない。その分を貯金したほうがいい。

死亡・介護状態で積立金相当額しか返ってこず、途中解約したら確実に損するなら、自分で貯金したほうが損するリスクがないだけマシです。

低いリターンのために、ハイブリッドツミタスにあなたの大切なお金・時間を費やすのはもったいないので、FPとしてオススメできません。

≫【2026年最新版】現役FPおすすめ!無理な勧誘がないFP相談窓口ランキングはこちら

【ぶっちゃけ②】今の利上げ局面で入るのはリスクが高い

円建て保険の予定利率は『日本国債利回り』の影響を受けます。

今後さらに利上げされる可能性は完全に否定できず、利上げが起これば円建て保険の予定利率も今以上に上がり、より好条件で入れる可能性があります。

そもそも貯蓄型の円建て保険に入るメリットは薄いですが、今の利上げ局面で円建て保険に入っても、低い予定利率のままとあなたの積立金をロックしてしまうだけです。

ポイントマイナス金利政策の解除から、予定利率を引き上げた円建て保険もいくつか出てきており、今後もその流れは続く可能性がある。

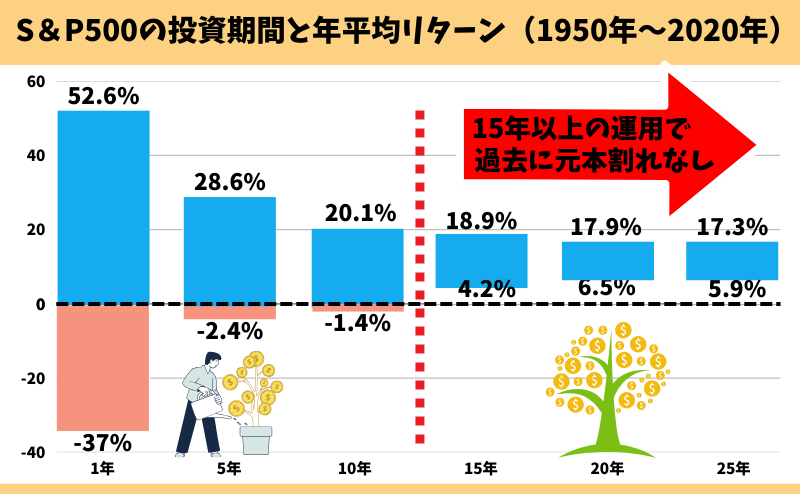

【ぶっちゃけ③】10年以上先に使うお金は、NISAで優良投資信託で積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【ぶっちゃけ④】ドル建て保険・変額保険と比較されたら要注意!

保険相談窓口を利用すると、高確率でドル建て保険・変額保険もセットで提案されます。ハイブリッドツミタスより魅力的に感じ、迷ってしまう人は多いです。

しかし、ドル建て保険・変額保険のようなリスクを取れるなら、NISAを活用して投資したほうが保険よりリスクを抑えつつ、確実に高いリターンを期待でき、保険より有利なのは誰の目から見ても明らかです。

・ドル建て保険 : 保険料から手数料を引いた残りを、主に米国債へ投資 → 個人で米国債に投資すればいい

・変額保険 : 保険料から手数料を引いた残りを、投資信託へ投資 → 個人でNISAで投資信託に投資すればいい

もしドル建て保険・変額保険を提案されたら、顧客利益より自己利益を優先する保険営業の可能性が高いので、注意しましょう。

≫よく提案される保険①:ユニットリンクについてはこちら

≫よく提案される保険②:ドルスマートSについてはこちら

≫よく提案される保険③:ビーウィズユープラス2についてはこちら

ハイブリッド ツミタスがおすすめな人

- この保険以外の投資を絶対にしない

- 普通預金よりほんの少しでも有利ならいい

- 保険料払込期間中の途中解約を絶対にしない

- アフラックで返戻率の高い貯蓄型保険に、どうしても入らなければならない

このように考えるなら、ハイブリッドツミタスを検討して問題ありません。

しかし、途中解約を絶対にしないなら、契約してすぐ保障開始され返戻率も大きな差がない、他社の円建て終身保険も選択肢に入れたほうが良いです。

あなたのお金と時間は有限です。

面倒だからという理由でハイブリッドツミタスを考えているなら、NISAなど保険以外の投資もゼロから教えてくれるFP相談窓口で、この保険が最適なのかセカンドオピニオンを受けましょう。

自分で調べることなく客観的な情報を教えてくれるので、最適な資産形成方法を選ぶことができ、将来お金で困る可能性を低くできるのでオススメです。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

やめたほうがいい人

- 保障がいらない人

- 相続対策をする必要がない人

- 個人で投資を始められる人

- 資産形成目的で考えている人

- 途中解約するリスクが少しでもある人

- 無駄な手数料を払って、資産形成の遠回りをしたくない人

- 資産形成方法にこだわりがない人

このように考えているなら、ハイブリッドツミタスを含む「貯蓄型保険」に入るのはやめたほうがいいです。

積立金から保険関係費(手数料)が引かれるので、実際に積立されてる金額が少なくなり運用効率が悪いからです。

積立目的でハイブリッドツミタスを検討していたなら、運用益から税金を取られないNISAなど保険以外で積立をしたほうが、確実に有利な資産形成ができます。

もし保障が必要なら、保障が必要な最低限の期間だけ、かけすて保険で備えたほうが手厚くなり家族を守れます。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

デメリットを全て理解し、ハイブリッドツミタスに入りたい人へ

- 保険営業の説明だけでは理解しきれなかった

- ハイブリッドツミタスの提案を受けたけど、難しくてよくわからなかった

- 良い話すぎて不信感を感じ、自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

貯蓄型保険は保険以外の積立と比べてデメリットが多く、自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 保険以外の積立方法の案内がなかった

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず、幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、知識豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

マネーコーチで、まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

保険と投資を分けて、お金と時間をムダにしたくない人へ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩として、お金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが偏りない知識を教える!/

公式サイト:https://www.f-academy.jp

まとめ

保障・貯蓄の両面を客観的にみて、ハイブリッドツミタスに入る価値はありません。

- 保険料払込期間中の保障がなく、死亡・介護に該当しても積立金相当額しか返ってこない

- 途中解約すると確実に損する

- 時間をかける割に、積立金はそこまで増えない

この保険に入るなら、他社の円建て終身保険などで契約してすぐ保障をもったほうが、まだ保険で貯蓄する意味があります。

しかし、資産形成方法にこだわりがないなら、保険以外で考えたほうがリスクを確実に抑えて、有利に資産形成できるのは間違いありません。

あなたにとって最適な資産形成方法がわからないなら、知識豊富なFPに相談すれば、幅広い金融商品の中から最適なプランを一緒に考えてもらいましょう。

≫【2026年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/