- プレミアプレゼント3との違いがわからない…

- 一時払いドル建て終身保険を考えていたけど、プレミアプレゼント4に入るべきかわからない…

- ぶっちゃけこの保険はオススメなのか、客観的に教えて!

この記事では、2024年10月に販売された第一フロンティア生命『プレミアプレゼント4』と旧商品『プレミアプレゼント3』の変更点をまとめました。

最後まで読めば、この保険に入るべきかどうかがわかり、あなたの大切な時間とお金をムダにしないで済みます。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

文章が苦手な人向けの解説動画。

旧商品ですが本質は一緒。

プレミアプレゼント4と3の違い

- 【変更点①】保障抑制期間5年の新設

- 【変更点②】高額保険料は利回りアップ

- 【変更点③】目標設定機能の廃止

【変更点①】保障抑制期間5年の新設

プレミアプレゼント4は保障抑制期間を2種類から選べるようになりました。

- 保障抑制期間:10ヶ月

- 保障抑制期間:5年(NEW)

ちなみに「保障抑制期間5年」のほうが、「保障抑制期間10ヶ月」より死亡保障と解約返戻金が大きくなります。

資産運用目的でお金を少しでも増やしたい人にオススメですが、返戻率が大きくアップする訳ではないので、旧商品と変わらず運用なら保険以外で考えたほうがいいです。

【変更点②】高額保険料は利回りアップ

一定以上の保険料で契約すると、積立利率が上乗せされます。

しかし適用条件は厳しめで、一時払い保険料が5,000万以上で積立利率0.2%しか上乗せされません。

そもそも、5,000万以上を保険に預ける意味はないので、この変更点は気にしないでいいでしょう。

【変更点③】目標設定機能の廃止

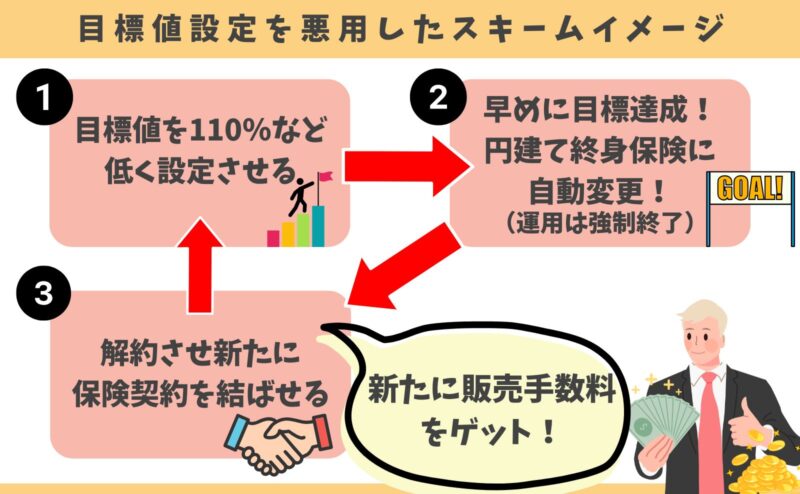

大々的なニュースになった、目標設定機能を利用した外貨建て保険の回転売買をさせないために、目標設定機能が廃止されました。

これにより、『販売者側の不当な手数料稼ぎのための見直し』を防ぎ、契約者保護を図ります。

目標設定機能とは自動的な利益確定機能

目標設定機能とは、一時払い保険料が目標設定値まで増えたら、自動的に運用終了・円建て終身保険に切り替わり、利益確定してくれる機能です。

目標設定値は保険料に対し110%〜200%の間で設定します。

- あえて低めの110%〜120%にして早めに目標到達できるように設定させる

- 目標到達した保険を解約させる

- 新たな一時払いドル建て保険を契約させる

サイクルとして①→②→③→①…を繰り返し、販売者が手数料を儲ける違法スキームです。

そもそも目標設定をしてしまうと、お金が増える可能性を抑制してしまうので、一般的に目標設定をする人はほとんどいません。

この改訂は外貨建て保険の回転売買をしていた悪徳販売者が影響を受けるだけで、契約者にとっては影響がないので気にしなくて大丈夫です。

プレミアプレゼント3とベースは変わらない

大きな違いは保障抑制期間5年が新設されただけで、それ以外の大きな違いはありません。

新商品だからといって、目新しさはなく特別この保険に入るメリットもないです。

プレミアプレゼント3について、詳しくは別記事で解説してますのでご覧ください。

プレミアプレゼント4に入る意味ある?

- 資産運用として入る価値なし

- 相続税対策なら最低限入るのはあり

資産運用として入る価値なし

保険で資産運用はしないほうが良い理由は主に2つです。

- 保険会社が間に入る分、他の運用商品と比べて運用効率が悪い

- 保障がいらないなら保険で運用する意味がない

保険会社に高い手数料を払うことになる『プレミアプレゼント4』で資産運用するのは、重りをつけてマラソンを走るようなものです。

手数料が安く、同等以上の運用益を見込める運用商品に投資したほうが、重りが軽くなり早くゴール(資産増加)に辿り着けるのは間違いありません。

信託でプレミアプレゼント4のような米国債券投資が100円からできます。

運用商品は保険以外にもたくさんあるので、視野を広く持ちましょう。

\ 投資信託、個別株、不動産投資など、あなたの状況に最適な運用方法を教えてくれる!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

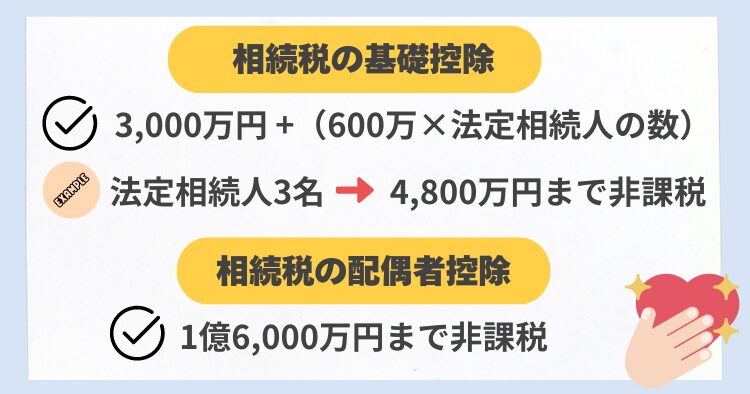

相続税対策なら最低限入るのはあり

資産がたくさんあり、多額の相続税を払うことになりそうなら、『生命保険の相続税非課税枠』を使う目的で入るのはありです。

しかし『相続税の基礎控除』や『配偶者の特別控除』以下で資産が収まるなら、相続税対策を保険でする必要性がありません。

また、生前贈与や相続時精算課税制度の利用、不動産購入や子供の住宅購入補助など、保険に限らず相続税対策できる方法はたくさんあります。

本当に相続税対策として保険に入る必要性があるのか、保険があなたの最適解なのかは、様々な選択肢を考慮してから決めたほうがいいです。

とはいえ、自分一人ではわからないという人がほとんどなので、それならFPに相談して相続税対策の方法から、あなたにとって『プレミアプレゼント4』が最適解なのか、客観的な意見を教えてもらいましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

まとめ

- 大きな変更点はなく、プレミアプレゼント3のときと同じく入る理由がない保険

- 資産運用としてなら、保険以外で考えたほうがムダがなく資産増加する可能性が高い

- 米国債券で運用したいなら、NISAを通して同じような米国債投資信託で運用したほうがいい

- 相続税対策として入るならアリだが、保険以外でも対策できるので、この保険にこだわる理由がない

- そもそも金融知識あるFPなら、お金を増やす遠回りになる、保険での資産運用・資産形成を勧めない

- 保険・投資の悩みは

マネーコーチ” target=”_blank” rel=”noreferrer noopener”>知識豊富なFP担当!マネーコーチがオススメ!

- 運用するなら最低限の知識は必須!マネースクールの大人気セミナーお金の教養講座でプロから学ぼう

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/