- ドル建て保険を解約するタイミングがわからない…

- 解約の相談をしたら「もったいないと」止められて、解約に踏み出せない

- ドル建て保険は本当に解約すべきなのか、いつ解約したら良いか客観的に教えて!

「円安で保険料が上がって苦しい」「NISAのほうがいいと思ってきた」など、ドル建て保険を解約しようと思っているものの、適切なタイミングがわからないと悩んでしまうケースは多いです。

保険代理店や担当者に相談しても、「保険料は貯蓄されているからムダじゃない」「今やめると損する。最低3年以上は続けたほうがいい」と、解約を阻止されるのがほとんどです。

本当に今解約するともったいないないのでしょうか?

実は、早期解約ほど保険代理店・保険営業の業績がマイナスされるなど、販売者側のデメリットがあり、契約した担当者に相談しても、客観的なアドバイスをもらうのは厳しいです。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ドル建て保険をいつ解約すべきなのか、客観的情報を教えます。

最後まで読めば、ドル建て保険の解約についての考え方と、解約後の備え方までわかり、お金と時間をムダにせずにすみます。

- 円安の今、解約する絶好のタイミング

- モヤモヤしたまま無理に続けるほどのメリットは、ドル建て保険にはありません

- 例え損しても、これから先長く積立をしていくなら勉強代と割り切って解約しよう

- 将来に向けて貯蓄したいなら、NISAを通して投資信託で積立がオススメ

- 解約後に保障が必要なら、かけすて保険で備えれば問題なし

- 解約するなら保険会社カスタマーセンターへ申し出が一番早くてオススメ

- 解約を阻止されないので、時間ロスなく最短で解約できる

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ドル建て保険を解約すべきタイミング

- 今すぐ解約したほうが良い人

- 解約しないほうが良い人

今すぐ解約したほうが良い人

- ドル建て保険じゃない積立・保険に見直しを考えている人

- NISAやiDeCoに切り替える予定の人

- 加入して間もない人

- 元本割れしていない人

- 保障がいらない人

このような人は今すぐ解約したほうが良いです。

たとえ解約返戻金がほとんどなかったとしても、ドル建て保険を損切りし、NISAなど他の投資に切り替えたほうが積立金が増える可能性が高くなるからです。

2024年現在、歴史的な円安の影響もあり、ドル建てほけんの解約返戻金額は平時より上がっているので、絶好の解約チャンスです。

損失は勉強代と割り切って、前を向きましょう。

解約しないほうが良い人

- 低解約返戻金型のドル建て保険に入っていて、あと3年以内に払込満了する人

- 保障が必要なのに、健康状態が原因で新しい保険に入れない人

このような人はドル建て保険を解約しないほうが良いです。

また保険料が負担で解約したいなら、払済に変更して保険料負担なく保障を続ける方法もあります。

保険のために生きている訳じゃないし、毎月の生活が困窮してまで変額保険を続ける意味はありません。

解約したくないけど、保険料が家計を圧迫して苦しい人は、払済へ変更できるか保険会社に確認しましょう。

ドル建て保険で多い解約理由

- 【解約理由①】NISAなど保険以外で積立した方が良いことを知った

- 【解約理由②】死亡保険はいらない

- 【解約理由③】終身保障である必要がなかった

【解約理由①】NISAなど保険以外で積立した方が良いことを知った

ドル建て保険を解約する人は、NISAなど保険以外の積立に切り替える人が多いです。

20年、30年と積立を継続したら、NISAのほうがドル建て保険より2倍以上増える可能性も十分あります。

またNISAは積立ペースが自由なので続けやすいです。

例えば転職や子供の進学など、経済的に厳しい状況なら一時的に積立を中断、余裕ができたら積立再開、増額、減額などすべてあなたの自由です。

長く続けるとしたら、どっちが良いか、続けやすいのかは明白です。

【解約理由②】保障がいらない

保障がいらないなら、そもそも保険に入る意味がありません。

保険料から保障料が引かれるので、貯蓄効率が悪くなりお金が貯まるスピードが遅くなるだけです。

- 独身

- 子なし夫婦

- 子の手が離れた夫婦

- 定年退職した人

でも持ち家なのか実家なのか、ローンの組み方、資産状況など具体的な状況によって必ずしも保障がいらないとは言えません。

保障がいらないなら、ドル建て保険に入り続けても、時間とお金が無駄にするだけなので解約する人は多いです。

【解約理由③】終身保障である必要がなかった

改めて考えると終身保障である必要がなかったと解約する人も多いです。

老後など将来の積立として入ったなら、積立金を受け取るにはドル建て保険を解約・減額するしかなく、そうすると保障が減額・消滅します。

ほとんどの人が積立金を使う前提で考えているので、それなら終身保障である意味がないです。

でも相続税の基礎控除で収まらないほどの相続財産を保有しているなら、生命保険の相続税非課税枠を使うために終身保障で備えるのもありです。

ポイント

ポイント相続税対策は保険にこだわる必要ありません。

解約控除がない10年後まで解約を待つメリットはない

解約控除がなくなる10年経つまで解約を待つメリットはありません。

いずれ解約するなら、損切りしてでも早めに解約してNISAなど他の投資に切り替えたほうが積立金を多く投資できるからです。

またメットライフ生命のドルスマートSを例にすると、解約控除は契約年数が経つほど解約控除率が低くなり年々解約しやすくなっていきます。

| 経過年数 | 解約控除率 |

|---|---|

| 1年目 | 10% |

| 3年目 | 8% |

| 5年目 | 6% |

| 7年目 | 4% |

| 9年目 | 2% |

| 10年目 | 1% |

| 11年目〜 | なし |

特に契約して間もないから10年待ってから解約しようと考えている人は、やめたほうが良いです。

10年間我慢してドル建て保険に入り続けても、大きくお金が増えることはないので、貴重な時間を無駄にします。

迷っているなら一旦解約はあり!

ドル建て保険を解約しようか迷っているなら、一旦解約してスッキリするのはありです。

2025年11月現在、歴史的な円安の影響で保険料が上がっていますが、解約返戻金も増加しています。

今解約すれば、円高のときより損せず解約できるし、精神的なストレスが減らすことが可能です。

しかし解約したあと、新たにドル建て保険に入り直すメリットはないので、NISA優先で積立投資していくのがオススメです。

悩んでいても時間は止まってくれないし、時間がもったいないので、いずれ解約するなら、今ドル建て保険を解約しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ドル建て保険はクーリングオフできる

契約して8日以内なら、保険会社HPからクーリングオフができます。

解約とは違い、契約自体を無かったことにできるので損することはありません。

しかし、以下のケースはドル建て保険をクーリングオフができないので注意が必要です。

- 医師の診査を受けて契約をした

- 契約者が法人の契約

クーリングオフできるかどうかは保険会社に確認すれば教えてくれます。

入ってすぐモヤモヤするくらいなら、あとで後悔しない為に一旦リセットがおすすめです。

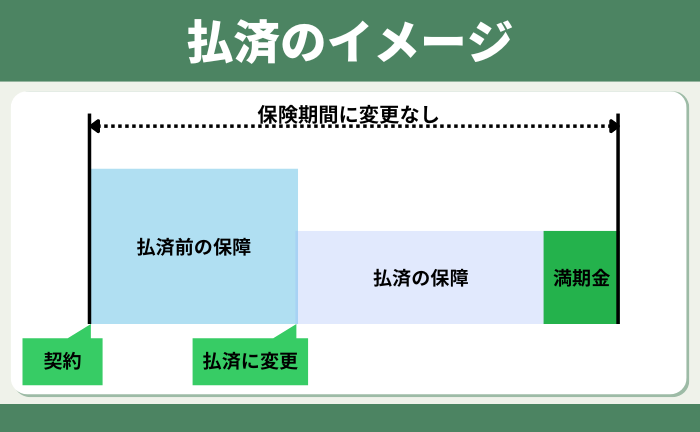

解約せずにドル建て保険を続ける方法

解約しないでドル建て保険を続ける方法は3つあります。

- 払済に変更:(保険料支払い停止・保障が下がる)

- 保障の減額:(保障が下がる・保険料が下がる)

- 延長保険に変更:(保障はそのまま、保険期間は短くなり、掛捨て型になる)

一時的に積立金を引き出したいなら、契約者貸付という方法もあります。

しかし保険会社の基準を満たさないと変更はできません。

さらに変更した後のデメリットが多いので、客観的にみて変更してまでドル建て保険を続けるメリットがないです。

今の契約状況で変更できるかどうか気になるなら保険会社に確認しましょう。

ドル建て保険の解約返戻金を計算する方法

ドル建て保険の正確な解約返戻金を計算する方法はありません。

解約返戻金を受け取るには解約・減額手続きをしなければならず、変更手続きの完了するタイミングの為替レートで解約返戻金額が決まるからです。

参考程度であれば、各社マイページか保険会社に問い合わせれば問い合わせ時点の解約返戻金を教えてくれます。

書面の変更手続きはタイムラグが必ずあり、為替が大きく円高になるタイミングに重なってしまう可能性もあることを理解しておきましょう。

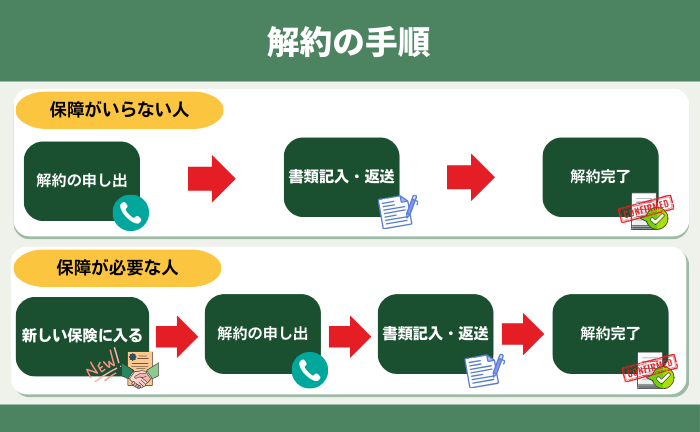

解約の手順

解約の手順は『解約したあとに保障が必要かどうか』によります。

もし保障が必要なら、先に新しい保険に入ってから解約しないと保障の空白期間ができてしまうからです。

また保険に入るには健康状態の診査があるので、新たな保険に入れない可能性もあります。

保障がいらない人や既に他で保障を持っているなら、すぐ解約して問題ありません。

正しい解約手順を踏んでデメリットなく解約しましょう。

現役FPおすすめ!ドル建て保険を解約したあとのプラン

保険と投資を分けて備えたほうが経済合理性が高いのでオススメです。

例えば投資はNISA、保障が必要なら収入保障保険にするだけで、ドル建て保険より良い備えができます。

NISAならドル建て保険のような資金拘束も、保険料を固定費として払い続ける必要もなく、家計のストレスになりにくく、保障は掛捨てならいつでも見直しやすいです。

今のNISAは年間360万、生涯1,800万まで投資できるので、将来のために積立をするなら、まずNISAの限度額を埋めていくことを目標にしましょう。

それだけで、老後など将来のお金の悩みを大きく解消できます。

FAQ

学資保険の代わりに入ったけど解約したほうがいい?

ドル建て保険を契約して間もないなら、解約しえてNISAに切り替えたほうがいいです。

子供が小さい時期が、人生の中で最も保障が必要なときなので収入保障保険の検討もオススメです。

遺族年金や今の資産状況など総合的に考え、子供の手が離れるまでの期間で収入保障保険に入れば保険料1,000円〜2,000円くらいで入れることが多いです。

解約して損した分はどうにもならないか

担当者に解約の申し出をするのが気まずい。どうすればいい?

保険会社カスタマーセンターに解約の申し出をしましょう。

無理に引き止められることもなく、スムーズに解約できるのでオススメです。

最近ではマイページから解約できる保険も増えているので、そちらも確認しましょう。

まとめ

- ドル建て保険を契約して問題ない人は、円安の今、すぐに解約がオススメ。

- 解約しようか決めきれずモヤモヤ状態なら、一旦解約するのもあり。

- 解約したあとも保障が必要なら、新しい保険に入ってから解約しよう。

- 例え損しても、これから先長く積立をしていくなら勉強代と割り切って解約しよう

- 将来に向けて貯蓄したいなら、NISAを通して投資信託で積立がオススメ

- 解約後に保障が必要なら、かけすて保険で備えれば問題なし

- 解約するなら保険会社カスタマーセンターへ申し出が一番早くてオススメ

- 解約を阻止されないので、時間ロスなく最短で解約できる

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/