保険の窓口を調べると「騙された」「カモられた」という検索ワードが出てきて、不安に感じていませんか?

火のないところに煙は立たないように、誰も一度は聞いたことがある保険ショップで、そんなことがあるのでしょうか。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」解決してきた筆者が、実体験や親しい友人(中の人)から聞いた客観的事実など、保険の窓口は怪しくないのかぶっちゃけ解説します。

最後まで読めば保険の窓口で騙されたり、カモにされなくなり、保険の窓口を有効活用さえできるようになります。

- 全てにおいて担当者次第で良くも悪くもなるのが保険の窓口

- それは保険の窓口じゃなくても、保険相談窓口ならどこも一緒

- 騙されない、カモにされたくないなら、相談者自身で気をつけなければいけない

- 実体験レビューと友人(中の人)から聞いた、保険の窓口の実態

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険以外の選択肢もしっかり案内!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

保険の窓口でカモられやすい人の特徴

- 推しに弱い人

- 断れない人

- その場で即決する人

- 相手をすぐ信じてしまう人

- 保険・金融知識に乏しい人

- 自分で考えることを放棄!担当者に全て任せちゃう人

このような人は、保険の窓口でカモられる心配があります。

特に推しの弱い人や断れない人、相手を信じてお任せしちゃう人は、保険営業からすると良いカモで販売手数料稼ぎや営業成績の養分にされてしまいがちです。

いまいち腑に落ちなかったけど、

保険の窓口の保険のプロが言うならそうなのかな…

保険の窓口でも、それ以外の保険相談窓口でも、即決するのは危険なのでやめましょう。

ポイント

ポイント保険相談したら提案商品やデメリットなどを自分で

必ず調べましょう。

保険の窓口に騙された!カモにされたという声

ひたすら、ある2社のみゴリ押ししてきたのでマージンが高いのかと勘繰ってしまった。

商品内容と保障内容もきちんと説明出来ないなら、カウンターにいて欲しくない。

時間の無駄!(みん評より一部抜粋し引用)

あれだけの保険の数があって、勧めているのは5社くらい。

最初は何でだろう、うちに合ってるからかな?なんて思っていましたが、同業者の友人から言わせれば、自分に入るポイントが大きい順から勧められていました。

おかげで給料に見合わない保険に入らされ、せかせか働いてようやく納めている状況です。

これ以上私達のような被害が出ない事を祈ります。(みん評より一部抜粋し引用)

どんどん不安を煽られて高い保険に入らさられそうになりました。

別の保険に申し込みたい旨を話すと、告知すべき内容が多いと審査が通らないからといわれ、確認して電話をくれると言っていたのに期日を過ぎても電話がかかってきません。

お店の利益しか考えていないんだと思います。(みん評より引用)

今の自分に合うものを提案して欲しい、金額を抑えたいと頼みました。

結果勧められたものは外貨建て、支払い額は契約中の保険より上がる商品でした。

こちらは保険料を抑えたいのに…。

為替リスクについての説明もメリットばかり話してデメリットは大したことないような口振りで、この商品をどうしても契約させたいんだな…と感じました。

無料相談を推してますが、リスクのある商品、高額な商品を契約させると保険会社からのマージンが高いから勧めてくるものなのだと行った後で知りました。

本当に親身になって貰える訳ではないです。(みん評より一部抜粋し引用)

ポイント横スクロールで見れます。

ほけんの窓口に学資保険の相談行ったらアクサ生命のユニットリンクとやらを勧められたんだけど、調べたら入らない方がいい、手数料が高すぎる、保険と投資は別で考えろとの書き込み多数。FPさんはアクサ生命からこの商品売るように言われてるのかな。情弱を見透かされていいカモにされるところだった。

— saki(4y🦕1y6m🦖) (@sk74_saki) November 19, 2023

その後ほけんの窓口でクーリングオフした保険設計書見せた上でプラン再設計してもらったら、保険料半額くらいになった…

— よっこい Yokkoi41 (@basquecci) July 8, 2023

ビビるくらいカモられてました😂 https://t.co/eKV2kLIAjZ

幸い、今はめちゃくちゃ円安ということもあって、損切する覚悟ができた!

— まさ (@goma__surio) March 22, 2022

これを元手に子のつみたてNISAに積み立てていこうと思い直せた!

色々知った気になってたせいで、信じていたほけんの窓口でうまく良いカモにされてしまった…恥ずべき失態だった。

【5選】保険営業マンにとっての「カモ🦆」

— わんわん@投資家×日本株×図解 (@wanwan_fm) June 11, 2021

・お金を持っている

・面倒なことが嫌い

・不満を抱えている

・テレビが情報源

・かまってちゃん

自分は「面倒なことが嫌い」タイプでした🦆

今思うと「ほけんの窓口」は「カモの入れ食い窓口」だったなぁと思います🦆

ほけんの窓口とマネードクター、カモになる覚悟で警戒心を持って両方行ったんだけどほけんの窓口は想像以上に良かった。自分で調べまくった結論とほぼ同じ保険に行き着いた✌🏻けどマネードクターは案の定SOMPOひまわり生命ばっかり勧めてきてワロタ pic.twitter.com/Xaa6wVbbk3

— ぴ➰🤍 (@heiseipop) July 13, 2024

銀行だから、ほけんの窓口だから、証券窓口だからーとか、あれカモがネギと鍋背負ってきたようなもんだからね。無知に漬け込んでウンコ買わされるだけ。

— えんだ🦍💹 (@jj_giraffe_sub) June 14, 2019

近所のほけんの窓口行ったら不担保もなく加入できそうな保険を紹介してくれて、今のとこから乗り換えようかなと考えてます。私も簡単にカモですw

— shiiko (@shiino_86) January 16, 2023

保険ショップに行く奴は情弱。保険は手数料ビジネス。カモになって保険ショップに手数料払いに行くのも同然。出来るだけ保険料の高い医療保険などを売ってくる。ほけんの窓口は消えて欲しい。無論必要な保険もある。 pic.twitter.com/LSEMR5MQBd

— 伝説の投機家 全身投機家 (@fp1jp) January 21, 2018

保険選ぶの難しすぎる!!

— 亜夢美 (@ayumi_cosplay) April 11, 2022

終身型と定期型、終身型と短期型、名前似てるのに比べるもの次第で内容が全然違うのやめてくれさい。

特約…セット型、単体型、掛け捨て、貯蓄型、

こんなの何も知らずにほけんの窓口なんか行ったら良いカモだ…

自分が日頃営業職で販売員してるからこそ信用できない

ほけんの窓口とかで保険の相談するのは、自分からカモになりに行くようなもんだよね😅相談するなら有料の独立FPさんに相談するのがいいと思う。

— さつき®︎@10m🐣←38w6d +3y👦 (@2021Satsuki) May 31, 2021

この世に本当に無料のものなんて存在しないのです😇

ほけんの窓口はまず母体のソニー損保のお得じゃないプランをすすめてくるから気をつけろ ソニー損保よりお得で手厚い保険会社はほとんど扱ってないから気をつけろ 保険に疎い人ほどカモにし、詳しい人に突っ込まれると嫌な顔するから気をつけろ ソースは拙者

— ゆうたろう (@yuuutarou) December 17, 2012

「ほけんの窓口」のプランナーが「売りたい商品を売る」ってのは、ノルマがあるようにしか思えないんですが。客はただのカモ。知らないって怖いですね #wbs

— みー (@aozora_tea) April 23, 2015

FPパートナーは顧客に損をさせればさせるほど会社から評価され不道徳、不倫理な人間が残渣としてのこる構造ですね。ほけんの窓口しかり情弱ビジネスは本当に消えてほしい。法的規制がないからやりたい放題な様子で極めて不快です。 pic.twitter.com/l2t3FHolQ0

— iboo (@8aYThGc8ywCbDOJ) June 16, 2024

ほけんの窓口にクレームを入れましたが、人工授精が手術扱いになるって事知らなかったあなたが悪いんでしょって事になり、こちらが損を被っただけの状態になっています。私は不妊治療中って事を伝えたのにそれは記録してないと言われ、現在交渉中です..

— なな@1人目妊活中 (@aQLO0WYmUV95565) August 3, 2024

もう保険の窓口は使わない。

— K5@秘密結社ブランケット (@k54225) September 16, 2020

信用できない。

そういえば、保険の窓口から連絡しますって言われて1週間連絡がない

— らいか (@raika_1207) June 21, 2017

前回も連絡なくてこっちから連絡したんだった

だめだ信用できない

また新たなところを探さないといけないのか…面倒すぎる

無知な状態で相談したり、保険営業に任せて契約してカモにされた、騙されてしまったという声が多いです。

たくさんの保険会社を取り扱っているはずなのに、勧められる保険会社がほぼ一緒という声も目につきます。

カモにされないためには、他の相談窓口でセカンドオピニオンを受ける、保険以外の解決策も提案してくれるFPに相談などが有効です。

\NISAサポートあり!知識豊富なFPは貯蓄型保険以外の選択肢もしっかり案内!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

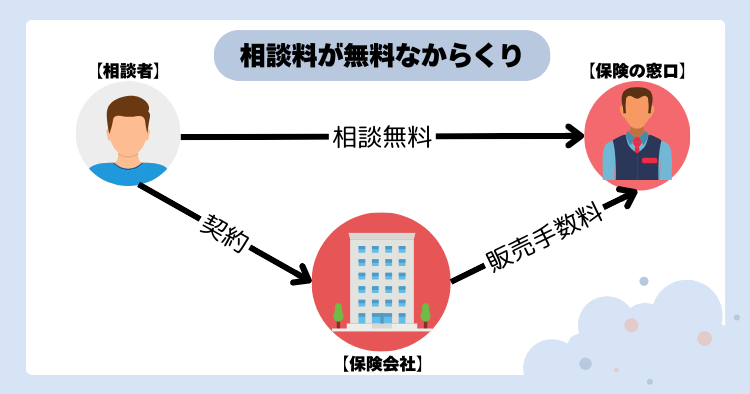

保険の窓口が無料のからくり!

保険の窓口の利用がすべて無料なのは、相談者が契約した保険会社から販売手数料をもらっているからです。

契約なく相談だけで終わったなら、保険の窓口に入る報酬はありません。

保険の窓口に限らず、一般的に保険営業は契約を取らないと会社に利益をもたらす事ができず、評価もされないので、一つでも多くの契約を取ろうとしてきます。

ポイント相談無料のからくりを理解して、うまく使いこなすのが重要!

【体験談】保険の窓口でカモられる可能性はある?実際に相談してみた

保険の窓口では、本当にカモにされてしまうのか?

担当してくれた保険営業には申し訳ないですが、無知を装って実際に相談してきました。

- 無理な勧誘はされなかった

- 変額保険、ドル建て保険を売りたい意図が見えた

担当してくれたのは若めの清潔感ある男性の保険営業。

名刺に「FP2級」と記載あったので、保険の窓口では全員FP資格を持っているのか聞いてみましたが、全員ではないという回答でした。

相談スタート!最初は要望通りに対応してくれた

最初に相談内容の確認をされましたが、「何を相談すれば良いかわからない」と伝えると、

保険でどんなことに備えられるのか丁寧に教えてくれ、死亡保障の相談になりました。

ポイント私には子供が2人いるので、個人的に本当に必要な保険です。

パソコンを使って簡易的ではありましたが、私が死亡したあとの遺族年金を含めた収支から、収入保障保険で不足分を補うかたちで保険料の概算を出してもらうことに。

健康状態や喫煙状況についても軽く質問されつつ、試算もスムーズで手慣れているなという印象です。

保障の期間はこちらの要望通り、末子が大学卒業までにしてもらいました。

- 収入保障保険:FWD生命、はなさく生命

ポイント担当者の人柄もよく、ここまでは信頼できる感じ。

ココが担当者にとってのメイン?長時間『貯蓄型保険』を提案された

概算の見積書もいただき、満足したところで保険営業から、

「私の担当したお客様には必ず話させてもらっていることがある」「皆さんから喜ばれている話」ということだったので追加で話を聞くことに。

内容はドル建て保険、変額保険を使った老後の資産形成、一時払いドル建て保険での資産運用でした。

- ドル建て保険:メットライフ生命 ドルスマートS

- 変額保険:アクサ生命 ユニットリンク

- 一時払いドル建て保険:メットライフ生命 ビーウィズユープラス2(告知ありプラン)

ポイントやっぱり来るよね…という印象。

貯蓄型保険の話が一番長かった。

保障と貯蓄が兼ねられるので、入る金額によっては収入保障保険などのかけすて保険に入らずにすむ、かけすてはもったいない、今利率が高いから契約する人が多いとのことです。

どの方向性が良いか次回までに決めてきて下さいと言われたので見積もりだけもらって、

「入るかわからないけど、検討します」と伝え相談は終了。

次回の予定については、こちらからまた連絡する旨を伝えましたが、無理に次の日程を決めさせられることもありませんでした。

ポイント数週間して携帯に着信履歴がありましたが、折り返しませんでした。

推測ですが、販促電話だと思ったので。

保険の窓口を体験しての総括!金融知識がないとカモられるかもという一面があった

保険の窓口を体験しましたが、無理な勧誘や強引な提案はありませんでした。

しかし、ドル建て保険や変額保険で貯蓄する話を、金融知識がない人が聞くとカモられるだろうなと感じました。

私も保険を扱うので、ドル建て保険や変額保険で営業成績を稼ぎたい気持ちはすごくわかります。

しかし、貯蓄型保険はお金を増やす遠回りになってしまうので、資産形成・資産運用なら保険以外の選択肢をもっと教えて欲しかったです。

結論として「保険」を探してもらうには良い場所だと思いました。

ポイント保険の窓口は『全ての悩みを保険で解決する場所』なのかなと思いました。ちょっと無理矢理感がありました。

【中の人の話】筆者の親しい友人から聞く、保険の窓口の実態

私の親しい友人に、保険の窓口で長く働いている者がいます。

ネット検索すると騙された、カモにされるという口コミがあるけど、実態としてどうなのか話を聞きました。

保険の窓口では全員がFP資格を持っている訳ではないし、担当者によって経験年数や金融知識にばらつきがあるそうです。

当然、顧客利益を第一に考える保険営業もいると思いますが、騙されない、カモにされないためには相談者自身のリスク管理も必要です。

ポイントこれは保険の窓口だけじゃなく、他の保険相談窓口も一緒です。

保険の窓口で相談するメリット

- 一つの窓口で40社以上の保険を比較できる

- 同じ運営企業の店舗なら、どこの店舗でも引き継ぎできる

- 契約後のアフターフォローも任せられる

最大のメリットは、たくさんある保険を一つの窓口で比較相談できるところです。

保険会社に一社ずつ相談するより遥かに効率が良く、比較をしてくれるので自分に合った保険が見つかります。

また契約した後の給付金請求、住所変更などのアフターフォローも任せられます。

引越ししても、近くに契約した運営企業の店舗があれば、データを引き継いで相談できるのは便利です。

≫【ほけんの窓口】直営店・フランチャイズ店の見分け方、どっちがオススメが解説!

ポイント保険の窓口はフランチャイズ企業が運営している店舗もあり、企業によって対応エリアが狭いので注意。

デメリット

- 【デメリット①】担当者を指名できない

- 【デメリット②】保険で悩みを解決する場所!中立的な意見ではないケースがある

- 【デメリット③】不安をあおる営業トークが巧み!必要以上の保険に入らされる可能性がある

- 【デメリット④】店舗相談は隣の席が近く、話が聞こえてしまう

- 【デメリット⑤】全ての保険会社・保険商品を扱っている訳ではない

【デメリット①】担当者を指名できない

初回予約当日の担当者は、ほけんの窓口側で決めるので、当日までわかりません。

(例)担当者を指定したい主なケース

・同性の担当者がいい

・相談する分野が得意な担当者がいい

・FP資格を持っている担当者がいい

・新人は嫌だ

・業歴10年以上のベテランFPに担当してほしい etc…

初回の担当FPが、2回目以降の相談も継続して担当することがほとんどです。

どんな担当者が良いか希望があるなら、予約段階で申し出しておきましょう。

ポイント担当者と相性が合わない!頼りない!申し出れば担当者変更してくれる!

【デメリット②】保険で悩みを解決する場所!中立的な意見ではないケースがある

保険の窓口は保険で悩みを解決する場所なので、保険以外の金融商品を含めた提案は期待しない方がいいです。

特に資産形成・資産運用の相談は、客観的にみてNISAやiDeCoのほうが保険より優れていますが、保険のほうがいいと思わせるような魔法のトークには注意が必要です。

保険の窓口は保険販売目的で運営されている『営利企業』です。

すべての言葉を鵜呑みにせず、なぜ保険を勧めてくるのか客観的に考えましょう。

ポイント保険販売が仕事だと、中立的な意見を聞くのは絶望的に難しい。

【デメリット③】不安をあおる営業トークが巧み!必要以上の保険に入らされる可能性がある

保険の窓口を体験したとき、『保険でどんなことに備えられるのか』を教えてくれましたが、丁寧で良かったと思う反面、いらない保険まで案内されてしまう恐さを感じました。

(例)保険でどんなことに備えられるのかで『何が不安か?気になるか?』と聞かれたことイメージ

・死亡保障:生活費、教育費、住宅費用、死後整理資金が必要か?

・医療保障:病気・ケガ、がん、三大疾病、生活習慣病の医療費が必要か?

・介護・障害:働けなくなったときの収入補填が必要か?

・貯金・運用:お金が効率よく貯まる方法を知りたくないか?

このように聞かれたら、『不安、気になる』と答えるのは当たり前です。

いらない保険を案内されないためには、知識ゼロで行くには少し危険なので、あなたにとってどんな保険が必要なのかを事前に整理してから相談した方が良いです。

≫【FP暴露】必要な生命保険1選!ムダな保険料を節約し、お金に困らない未来を手に入れよう!

ポイント保険の窓口は『保険販売のプロ』であり、『顧客利益第一の金融のプロ』とは言い難い。

【デメリット④】店舗相談は隣の席が近く、話が聞こえてしまう

保険は家庭の家計事情、資産状況、健康状態が関わるので、周りに聞かれたくないという人も多いです。

しかし、保険の窓口で店舗相談する場合、利用店舗によって隣の席との間隔がないところもあり、あなたの話が周りに聞こえてしまったり、意図せず隣の席の話が聞こえてくることもあります。

周りを気にせず相談したいなら、店舗相談よりオンライン相談がオススメです。

ポイント来店相談したいけど、周りを気にしたくないなら、席を離してもらうなど対応してもらいましょう。

【デメリット⑤】全ての保険会社・保険商品を扱っている訳ではない

保険の窓口とはいえ、すべての保険会社・保険商品を案内できる訳ではなく、運営企業によって取扱保険会社も大きく変わります。

(例)取扱保険会社の違い

・直営店:取扱保険会社53社(生命保険31社、損害保険21社、少額短期保険1社)

・フランチャイズ店(株式会社オフィス・アウル):取扱保険会社36社(生命保険26社、損害保険10社)

※フランチャイズ店は、直営店より取扱保険会社が少なくなる可能性が高い

取扱保険会社は10社以上あれば十分良い保険を選べるので、大きく気にしないでも大丈夫ですが、もし取扱保険会社が多いほうがいいなら直営店を選びましょう。

≫【ほけんの窓口】直営店とフランチャイズ店の見分け方!直営店がオススメな具体的な理由

保険の窓口で騙されない、カモにされない為の注意点

- 即決NG!提案内容を自分で調べる

- セカンドオピニオンを受けて答え合わせ

- 事前に相談内容を明確にしておく

- 貯蓄型保険の話は聞かない

- 店長、MDRTなどは要注意マーク

即決NG!提案内容を自分で調べる

担当者がどれだけ良い人柄でも、提案内容がすごく魅力的でも、即決は絶対にしないでください。

保険の窓口は契約前提じゃなく、相談だけでも問題ありません。

本当に良さそうな保険なのか、他に悩みの解決策がないのか、一度クールダウンして提案された保険商品をネットで調べましょう。

ポイント焦って決めても仕方ない。

次回の予定を聞かれても頭の整理が終わったら連絡すると伝えればOK

セカンドオピニオンを受けて答え合わせ

セカンドオピニオンを受けると、提案された保険が妥当なのか答え合わせができます。

保険は入ったあとの変更がしづらいので、入る前に労力を惜しまず行動すれば、無駄な保険料を払うリスクを減らせます。

ポイント違う相談窓口でセカンドオピニオンを受けると、違った角度の意見を

聞けるので勉強にもなり、自身の知識レベルが上がります。

事前に相談内容を明確にしておく

事前準備なしの無知状態だと、担当者のペースの乗せられ、必要以上の保険に入らされる可能性があります。

もしどんな保険に入れば良いか、そもそも必要性があるのかわからないなら、別記事を参考にしてください。

≫【暴露】必要な保険1選!無駄な保険料を払わずにすむ方法はこちら

≫保険屋ほど保険に入っていない!お金に困らない備えをしたいならこちら

貯蓄型保険の話は聞かない

保険の窓口はドル建て保険や変額保険などの貯蓄型保険を、必ずといっていいほど提案してきます。

しかし、貯蓄型保険は保険会社に払う手数料が高く、資産形成・資産運用に不向きです。

≫【真実】貯蓄型保険はお金を貯める遠回り!最適な資産形成の選び方はこちら

保険で資産形成・資産運用をするのは、かかとに重りをつけてマラソンを走るようなものです。

確かにゴールにたどり着けるかもしれませんが、無駄に疲れて時間がかかります。

重りを外して、軽快に走る(保険以外の金融商品で運用する)ことで、より早く目標を達成できます。

ポイント貯蓄型保険の話はスルーして、かけすて保険だけ話を聞けば

カモられるリスクをかなり減らせます。

店長、MDRTなど名刺にあったら警戒レベルを上げる

名刺に店長、MDRTなどの役職やステータスの記載があったら、一段階警戒レベルを上げましょう。

企業からすると役職を与えられる素晴らしい人材であることに間違いないですが、それだけ保険を売るスキルに長けているということです。

またMDRT記載も要注意です。

MDRTは金融商品販売で一定以上の業績を収めたものが入れる金融スペシャリストの証だが…

金融業界におけるトップレベルの専門家の集まりがMDRTです。

特に、生命保険や金融商品の販売に携わるアドバイザーやプランナーの中でも、非常に優れた業績を達成した者だけが加入できます。

MDRTは保険・保険以外の金融商品販売で一定上の業績をあげたものしか入れない、素晴らしいステータスの一つであることに間違いありません。

でも保険の窓口でMDRTであるということは、保険販売だけでMDRT資格をクリアした証明で、悩みの解決策に保険以外の金融商品を案内してくれる可能性が低いです。

ポイント名刺の役職・ステータスがあるから、

最適な提案をしてくれるとは限らない。

保険の窓口を有効利用する方法

- 入りたい保険だけを比較してもらう

- 健康状態に不安があるなら、入れるかチェックしてもらう(相談だけでOK)

- 余計な話は聞かない

入りたい保険だけを比較してもらう

保険の窓口は、たくさんの保険を比較できる場所です。

健康状態に不安があるなら、入れるかチェックしてもらう(相談だけでOK)

健康状態に不安があるなら、保険の窓口で入れる保険がないか調べてもらいましょう。

保険会社によって健康状態の審査基準はまったく違います。

細かく健康状態を伝えれば各保険会社に問い合わせてくれるので、効率よく検討できそうな保険を教えてくれます。

ポイント契約前提じゃなくて大丈夫。

調べてもらうだけでの利用もOK

余計な話は聞かない

保険の窓口を利用するなら、漠然とした状態ではなく明確な目的を持って利用することをオススメします。

相手は営業です。話が非常にうまく、必要以上の保険を案内される可能性があるからです。

事前に相談内容を明確に、必要以上の話は聞かないようにすれば、カモられる心配はありません。

≫【暴露】必要な保険1選!無駄な保険料を払わずにすむ方法はこちら

現役FP厳選!おすすめの相談窓口

現役FPから客観的にみて、保険相談でカモられない、騙されるリスクが低いFP相談窓口を厳選しました。

FP相談なら保険の窓口と違って、保険以外の幅広いお金の相談ができ、保険のとらわれない悩みの解決策を提案してくれます。

またライフプラン表でお金の見える化をしてくれるので、いつどんなお金の心配があるかがわかり、必要以上の保険に入ることを防げます。

| FP相談窓口 | 保険見直しラボ | ほけんのぜんぶ | みんなの生命保険アドバイザー | 保険マンモス | |

|---|---|---|---|---|---|

| ポイント | マネーコーチ厳選のFP担当 | 業歴12年超のベテランFP担当 | 子育て世代に人気 | 業歴10年超のベテランFP担当 | 評判良いFPに相談できる |

| NISAサポート | |||||

| オンライン相談 | |||||

| オンライン相談のカメラオフ | |||||

| 訪問相談 | |||||

| 店舗相談 | |||||

| 取扱保険会社 | 11社 | 37社 | 42社 | 約20社 | 約22社 |

| 相談者特典 | 7つから選べるプレゼント | A5ランク黒毛和牛 | プレゼントあり | ||

| サイトリンク | 公式 | 公式 | 公式 | 公式 | 公式 |

特にオススメなのは、![]() 知識豊富なFP担当!マネーコーチです!

知識豊富なFP担当!マネーコーチです!

相談品質を大切にしており、厳しい審査基準をクリアしたFPしか登録されておらず、経験や知識が浅い担当に当たる心配がなく、時間を無駄にさせません。

保険で迷っているなら、保険の窓口よりオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

まとめ

- 保険相談で即決はダメ!

- 全てにおいて担当者次第で良くも悪くもなるのが保険の窓口

- ドル建て保険や変額保険などの貯蓄型保険はカモられやすいので要注意!

- カモられたくないなら、提案内容が妥当かセカンドオピニオンを受けよう

- 騙されない、カモにされたくないなら、相談者自身で気をつけよう

\NISAサポートあり!知識豊富なFPは貯蓄型保険以外の選択肢もしっかり案内!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/