- 変額保険をどのタイミングで解約すればいいかわからない…

- 解約しようか相談したら、もったいないと言われたけど続けるべきかモヤモヤしている

- 変額保険をいつ解約するのが正解なのか教えて!

変額保険を解約を考えているけど、できる限り損しないようなタイミングはないか調べていませんか?

今すぐ解約したら元本割れしている人は尚更、損失を抑えたいものです。

実は変額保険の解約をすぐしないほうが良い人もいます。

なぜなら、変額保険に入った目的によって解約すべきタイミングは違うからです。

私は大手保険代理店で13年間FPとして2,000世帯以上の保険・資産形成相談を受けてきましたが、悩みすぎて解約のタイミングを逃している人を数多くみてきました。

そこでこの記事では保険営業や他サイトでは教えてくれない、変額保険の解約のタイミングについて教えます。

この記事を読めば変額保険を今すぐ解約すべきなのかがわかります。

結論は変額保険を解約したあと、15年以上積立できる期間があるなら今すぐ解約してNISAに切り替えたほうが良いです。

それだけで変額保険を解約せずに入り続けるよりも積立金を増やせます。

- 変額保険を今すぐ解約すべき人、解約しないほうが良い人

- 変額保険で多い解約理由

- 解約の手順、解約したあとの備え方

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

変額保険を解約すべきタイミング

- 今すぐ解約したほうが良い人

- 解約しないほうが良い人

今すぐ解約したほうが良い人

- 変額保険以外の投資・保険に見直しを考えている人

- NISAやiDeCoに切り替える予定の人

- 加入して間もない人

- 元本割れしていない人

- 保障がいらない人

このような人は今すぐ解約したほうが良いです。

たとえ損したとしても変額保険を続ける理由がなく、NISAなど他の投資に切り替えたほうが積立金が増える可能性が高くなるからです。

2024年7月時点ですが、歴史的な円安の影響もあり外国株式へ投資しているなら解約返戻金の評価額が上がっているはずなので、絶好の解約チャンスです。

損失は勉強代と割り切って前を向きましょう。

解約しないほうが良い人

- ずっと前から変額保険に入っており、近々退職を迎える人

- 保障が必要だけど健康状態が原因で他の保険に入れず、変額保険以外の保障がない人

- 数年以内にお金を使う予定の人

このような人は変額保険を解約しないほうが良いです。

解約して新たな投資に切り替えるとしてもリスク許容度が低めでオススメできないからです。

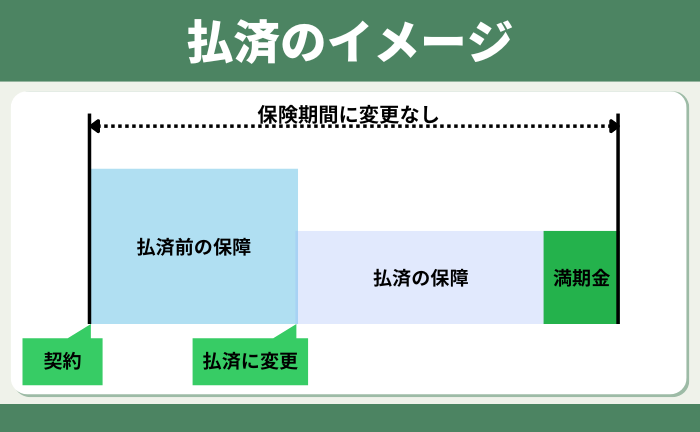

でも保険料が負担で解約したいなら、払済に変更して保険料負担なく保障を続ける方法もあります。

保険のために生きている訳じゃないし、毎月の生活が困窮してまで変額保険を続ける意味はありません。

解約しないほうが良いけど、保険料が負担な人は払済へ変更できるか保険会社に確認しましょう。

変額保険でよくある解約理由

- 【解約理由①】保険以外で投資した方が良いことがわかった

- 【解約理由②】掛捨て保険のほうが変額保険の保険関係費より安い

- 【解約理由③】死亡保険はいらない

- 【解約理由④】終身保障である必要がなかった

【解約理由①】保険以外で投資した方が良いことがわかった

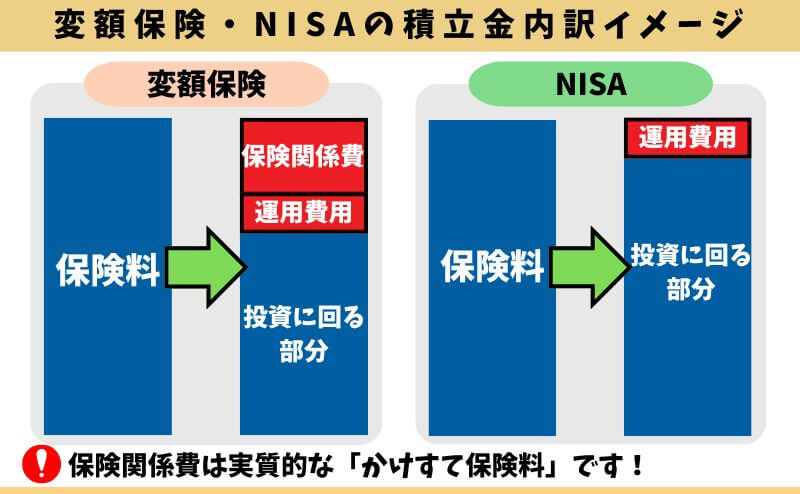

保険以外で投資に切り替える人が多いです。

変額保険は保険料から保険関係費(手数料)が引かれ、投資される積立金が少なく運用効率が悪いからです。

保険料10,000円だとしたら3,000円が手数料、残り7,000円が投資されるイメージです。

もしNISAなら運用費用しか引かれず、手数料率0.1%など安いファンドも多いので、積立金10,000円なら10円しか手数料が掛からず投資できます。

長く投資するとしたら、どっちが良いかは明白です。

【解約理由②】掛捨て保険のほうが変額保険の保険関係費より安い

保障が必要なら掛捨て保険に切り替える人が多いです。

遺族年金などの公的保障や貯金などを含めて考え、保障がないといけない期間だけ掛捨て保険に入ったほうが、変額保険の保険関係費より保険料が安いからです。

具体的にアクサ生命のユニットリンクとNISAを比較して保険関係費を割り出すと、40年間で年率3%だと450万、年率6%だと930万もの保険関係費を払うことになります。

- 変額保険:アクサ生命 ユニットリンク

- 対象者 : 30歳(男性)

- 保険料 : 2万円

- 保険期間・払込期間:70歳まで

※ユニットリンクの運用益への課税は考慮してません※

| 死亡保障 | 払込累計 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|---|

| ユニットリンク | 1,402万 | 960万 | 1,402万 (146%) | 3,053万 (318%) |

| NISA | ー | 960万 | 1,852万 (193%) | 3,983万 (415%) |

| 差額 | 1,402万 | ー | −450万 | −930万 |

70歳まで1,400万の保障なら3,000円ほどあれば入れるので、40年間で144万のかけすてで済みます。

この事実を知って、変額保険を解約する人が多いです。

【解約理由③】保障がいらない

保障がいらないのに変額保険に入る意味がありません。

保険料から保障料が引かれるので運用効率が悪くなるだけだからです。

- 独身

- 子なし夫婦

- 子の手が離れた夫婦

- 定年退職した人

でも持ち家なのか実家なのか、ローンの組み方、資産状況など具体的な状況によって必ずしも保障がいらないとは言えません。

保障がいらないなら、変額保険に入り続けても時間とお金が無駄にするだけなので解約する人は多いです。

【解約理由④】終身保障である必要がなかった

改めて考えると終身保障である必要がなかったと解約する人も多いです。

老後など将来の積立として入ったなら、積立金を受け取るには変額保険を解約・減額するか、満期保険金として受け取るしかなく、そうすると保障が減額・消滅します。

でも相続税の基礎控除で収まらない相続財産を保有しているなら、生命保険の相続税非課税枠を使うために終身保障で備えるメリットはあります。

解約控除がない10年後まで解約を待つメリットはない

解約控除がなくなる10年経つまで解約を待つメリットはありません。

いずれ解約するなら、損切りしてでも早めに解約してNISAなど他の投資に切り替えたほうが積立金を多く投資できるからです。

またユニットリンクを例にすると、解約控除は契約年数が経つほど解約控除率が低くなり年々解約しやすくなっていきます。

| 経過年数 | 解約控除率 |

|---|---|

| 1年目 | 10% |

| 3年目 | 8% |

| 5年目 | 6% |

| 7年目 | 4% |

| 9年目 | 2% |

| 10年目 | 1% |

| 11年目〜 | なし |

特に契約して間もないから10年待ってから解約しようと考えている人は、やめたほうが良いです。

10年間変額保険に入り続けても投資される積立金は少なく、貴重な時間を無駄にします。

迷っているなら一旦解約はあり!

変額保険を解約しようか迷っているなら、一旦解約してスッキリするのはありです。

2026年2月現在、歴史的な円安なので外国株式メインに投資してるなら、円安の影響で解約返戻金も増加しており平時より損せず解約できるし、精神的なストレスが減るからです。

例えば、解約控除が掛かったとしても円安のおかげで元本割れしないで済むケースもあります。

しかし解約したあと新たに変額保険に入り直すメリットはないので、NISA優先で積立投資していくのがオススメです。

積立投資において『時間』はリスクを下げてリターンを安定させる最大・最強の武器なので、迷っているなら変額保険を解約しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

変額保険はクーリングオフできる

変額保険を契約してまもなければ保険会社HPからクーリングオフができます。

解約とは違い、損なく契約自体を無かったことにできるのはメリットですが、変額保険をクーリングオフができないケースもあるので注意が必要です。

- 医師の診査を受けて契約をした

- 契約者が法人の契約

クーリングオフできるかどうかは、保険会社に確認すれば教えてくれます。

入ってすぐモヤモヤするくらいなら、あとで後悔しない為に一旦リセットがおすすめです。

解約せずに変額保険を続ける方法

解約しないで変額保険を続ける方法は3つあります。

- 払済に変更:(保険料支払い停止・保障が下がる)

- 保障の減額:(保障が下がる・保険料が下がる)

- 延長保険に変更:(保障はそのままで掛捨て型になる)

一時的に積立金を引き出したいなら、契約者貸付という方法もあります。

しかし保険会社の基準を満たさないと変更はできません。

さらに変更した後のデメリットが多いので、客観的にみて変更してまで変更保険を続けるメリットがないです。

今の契約状況で変更できるかどうか気になるなら保険会社に確認しましょう。

変額保険の解約返戻金を計算する方法

変額保険の正確な解約返戻金を計算したり、調べる方法はありません。

解約返戻金を受け取るには解約・減額手続きをしなければならず、変更手続きの完了するタイミングで解約返戻金が決まるからです。

書面の変更手続きはタイムラグが必ずあり、株価暴落のタイミングに重なってしまう可能性もあることを理解しておきましょう。

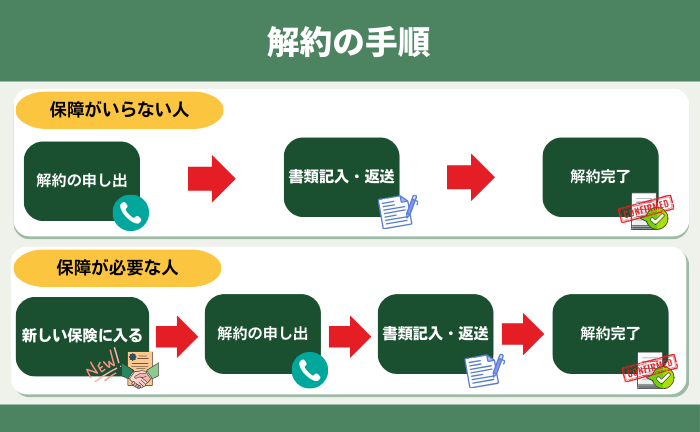

解約の手順

解約の手順は『解約したあとに保障が必要かどうか』によります。

もし保障が必要なら、先に新しい保険に入ってから解約しないと保障の空白期間ができてしまうからです。

また保険に入るには健康状態の診査があるので、新たな保険に入れない可能性もあります。

保障がいらない人や既に他で保障を持っているなら、すぐ解約して問題ありません。

正しい解約手順を踏んでデメリットなく解約しましょう。

現役FPおすすめ!変額保険を解約したあとの備え

保険と投資を分けて備えたほうが経済合理性が高いのでオススメです。

例えば投資はNISA、保障が必要なら収入保障保険にするだけで、変額保険の上位互換になるからです。

変額保険のような資金拘束もなく、保障は掛捨てならいつでも見直しやすいのでストレスを少なくできます。

今のNISAは年間360万、生涯1,800万まで投資できるので、投資するならまずNISAの限度額を埋めていくことを目標にしましょう。

それだけで、老後など将来のお金の悩みを大きく解消できます。

FAQ

まとめ

- 変額保険を契約して問題ない人は、すぐに解約がオススメ。

- 解約しようか決めきれずモヤモヤ状態なら、一旦解約するのもあり。

- 外国株式メインで投資している人は、円安の今が解約返戻金が多いので解約チャンス。

- 解約したあとも保障が必要なら、新しい保険に入ってから解約しよう。

- 解約後の保険・投資のことなら知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/