- 「利率が高い」「ドルで確実に増やせる」と、リタイアメントインカムを勧められた。

- 投資未経験の私にとって、手堅く増やせるのは魅力的に感じる。

- でも、ノーリスクでお金が増える訳ないし、隠れたデメリットがないか不安…

- あとで後悔したくない!プルデンシャル「リタイアメントインカム」の客観的情報を教えて!

「保険だから安心」「確実にお金が増える」「私や、私の友人も入っている」と、プルデンシャル生命の特殊養老「リタイアメントインカム」をオススメされるケースは多いです。

金融知識が乏しい状態で、普通預金や円建保険と「リタイアメントインカム」比較した提案を受けると、なんだか魅力的に感じてしまいますよね。

実は、この保険に入る価値がほとんどないことを、保険を売ることが仕事の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、初心者でもわかるよう専門用語なし・忖度なしでリタイアメントインカムの客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかどうかがわかり、あなたの大切なお金・時間をムダにしないですみます。

- 保障・貯蓄の両面で、この保険に入る価値はほとんどない!

- 利回り低すぎ!リスクにリターンが見合わない!NISAと運用成果の比較あり

- 保険なのに保障性が薄すぎる!長く続けるほど保障機能が消失!かけすて保険との比較あり

- プルデンシャルの給与形態は歩合制!100%顧客本位の提案を受けるのは難しい仕組み

- 保険は「かけすて」、貯蓄は「NISA」に分けるだけで、リタイアメントインカムの上位互換になる

- 私だったら、親族・友人にこの保険は勧められない。

- 保険・貯金など「お金の悩み」は

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - お金の不安はお金の知識で解消!40万人以上が受講「お金の教養講座」の無料体験もオススメ!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

リタイアメントインカムの基礎知識

- リタイアメントインカムは、保険の皮をかぶった投資商品

- 保障性が薄い!資産形成向けの金融商品

- すべては為替次第!ドルで積立し、ドルで受けとる

- 保険料払込免除特約をつけられる

- お金の受取り方で、課税のされ方が変わる

リタイアメントインカムは、保険の皮をかぶった投資商品

リタイアメントインカムは、保険会社を通して保険料を主に「米国債」で運用する、数ある投資商品の中の1つです。

保険営業

保険営業投資初心者こそ、保険のほうが安心!

保険営業保険なので、NISA・iDeCoよりリスクが低いです!

このような案内は間違っているので、騙されないよう注意してください。

客観的にみて、リスクを抑えつつお金を増やしたいなら、世界各国の債券・株式に投資できるバランス型ファンドのほうが、リタイアメントインカムより幅広い分散投資ができるのでオススメです。

(例)人気バランス型ファンド「eMAXIS Slim バランス(8資産均等型)」のイメージ

・投資対象:世界各国の債券・株式・不動産にマルっと投資(米国債含む)

・最低投資額:100円〜

・手数料:年0.13%

・過去5年の運用実績:年11.1%(2025年11月の情報)

同じような投資商品なら、リスクを抑えつつ、高いリターンを見込めるところを選んで運用したほうが、確実に将来のお金の悩みを解消できます。

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる/

\カメラオフ相談OK!相談後の貯金額平均+2万の実績!/

保障性が薄い!万が一に備えるための保険ではない

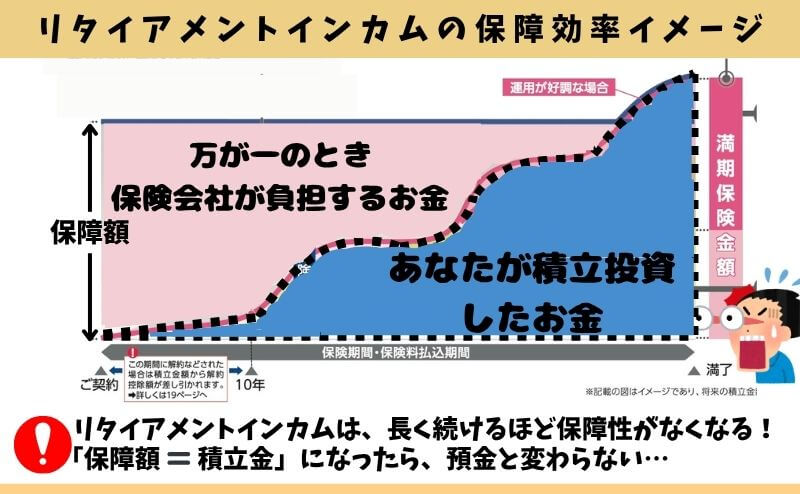

リタイアメントインカムは、保険料に対して買える保障が小さい保険です。

資産形成を重視しており、保障を備えるための保険ではないからです。

<保障額:50,000ドル、為替150円だったときの保険料イメージ>

・リタイアメントインカム : 175ドルほど(円換算保険料:26,250円)

・USライズ(オリックス生命) : 55ドルほど(円換算保険料:8,250円)

また、長く続けるほど「保障額 = 積立金」となり、保険の意味をなさなくなっていきます。

保険料が安く、保障が手厚いほうがいいなら、この保険に入るべきではありません。

≫【2025年最新版】現役FPおすすめ!ドル建て保険ランキングはこちら

すべては為替次第!ドルで積立し、ドルで受けとる

いくら払い、いくら貯まるのかは為替次第ですべてが決まります。

保険料をドルで支払い、年金をドルで受けとりそのまま使うなら為替は関係ありません。

そうでないなら、為替リスクは常に付きまとい、為替次第で損することもあります。

ポイント

ポイント将来の為替がどう動くのか、誰にもわからない!

保険料払込免除特約をつけられる

三大疾病や、病気を通して身体障害になったとき、保険料支払いをしなくてよくなるオプション「保険料払込免除特約」をつけられます。

もし保険料払込免除が気になるなら、このオプションあり・なしのパターンの差額を確認し、付ける価値があるか判断しましょう。

お金の受取り方で、課税のされ方が変わる

リタイアメントインカムでお金が増えたら、お金の受けとり方で税金の種類が変わります。

すごくお金が増えたとしても、リタイアメントインカムで一定以上の運用益があると、税金を払うことになります。

どっちがいいかは、お金を受けとるときの収入状況、為替相場などによって変わるので判断が難しいです。

ポイントできる限り税金を抑えたい → NISAなら運用益に課税なし

リタイアメントインカムの評判・口コミ集

- 悪い評判・口コミ

- 良い評判・口コミ

- どっちつかずな口コミ

悪い評判・口コミ(7件)

全体的に「損切り」「NISAなど他で運用」「他のドル建て保険と比較したほうがいい」という声が目立ちました。

5年間入ってたリタイアメントインカム解約したら、掛け金233万円で解約返戻金が223万円だった。10万円のマイナス。 1年で2万円、一月1670円の1千万の死亡保証に入ってたと思えば全然良いよね!

— しまじ (@zE2WGjCblvdxHJE) November 15, 2023

プルデンシャル生命の米国ドル建リタイアメントインカム、ようやく解約した!契約して9年目くらいで払い済みにしてたけど自分で運用した方が良いかなと。

— うみちゃん♪ (@marucy0401) March 1, 2025

受け取りはドルで。

ドル建てリタイアメントインカムをやめたいという人続出してるね…ワイは3年で切った(営業の顔を立ててな🙄)😁

— K(けい) (@KSK_x1) December 18, 2024

リタイアメントインカム、損切りするか〜円高だったときに契約しての今なので、よい学びと捉える

— さえない / saenai (@saeeeeru) October 7, 2025

外貨に投資する=リスク(振れ幅)はつきものですが、もし「外貨建て保険」に入るとしても今はリタイアメントインカムよりも利率の良い商品やメリットある商品があると思いますので、他の保険会社の外貨建て商品と比較されるのがおすすめです!

— ちなつ@Shopify専門エンジニア (@chinatty_web) May 31, 2024

全然円高ならんやん😇

— 718📈 (@Switch884) February 10, 2024

てことで、もう1個の契約も払済みにしてしまおうかな🤔

米ドル毎月同じ金額積み立てしてたのに

2022年から円安すぎて🥲

この保険は60歳以降の準備金(米債券型)

S&P500ともっと早く出会いたかった🥺

プルデンシャル生命

リタイアメントインカム

ドル建 pic.twitter.com/ZqsigQ7mR2

プルデンシャルのリタイアメントインカム、一年半しかやってないんだけど、解約するか二年分までは払って払済みにするか迷ってる。どっちがいいんだ〜

— エンゲル係数高め (@engerutakame) February 6, 2025

良い評判・口コミ(6件)

円高のときに契約できた人や、円高になる前に保険料を払い終えている人から、円安でお金が増えたという良い口コミが多いです。

ドル建てリタイアメントインカムな保険、20万くらい解約でも利益出るなーʕ•̬͡•ʕ•̫͡•ってちょっと前に思っていたら、さらに、、 笑

— まこっちゃん1983 (@makotsu0505) July 3, 2024

眺めてホクホクしてる小市民

、、なお解約の予定はないので意味はありまてん pic.twitter.com/BB6RLoIP62

外資系保険のリタイアメントインカム。17年前に2本入った。解約返戻金の利率は17年で10%。物足りない。今後の機会損失がもったいない。円安の今、解約することにした。当時、祈るような気持ちで契約した。万感とまではいかないも感慨深い。ありがとう。現預金。ありがとう。仕事。ありがとう。俺。

— アガベン (@ok_agaben) October 5, 2023

プルデンシャルのドル建てリタイアメントインカム110円からはじめて先日154円で解約!

— シャケねこ🍯 (@cyam_jiune) April 20, 2024

解約申請書送付から金額確定まで2.3日かかる可能性があるので、価格が安定してる今がチャンスかなと。

解約理由は当時に比べ、資産の分散手段が増えたからです🐱10年持たなかったけど余裕でプラスでした

米ドル建リタイアメントインカムの払済申請した。10年分の保険料は契約初期に前払いしていてもうすぐ10年。あとは65歳まで運用しておく。インデックス投資より利回り低いけど固定金利だしこれはこれで置いておくと安心感がある。投資家界隈では悪評だけど。

— ゆるりあん (@phi_uo) February 10, 2023

ドル建てのリタイアメントインカムを払済に。資産運用してなかった円高時期に前のめりに突っ込めたのはラッキーだったな!60歳時点でめちゃくちゃ円安になってますように🙏

— ϵ( 'Θ' )϶ さとうし (@z_toushi) May 20, 2025

どっちつかずな口コミ(7件)

円安で保険料が上がったことや、継続するか迷っている口コミ、リタイアメントインカムの手数料が高いことに言及する声もありました。

商品とその人その人(売上が多ければ多いほど歩合率が高い)ので一概に言えませんが、プルのドル建リタイアメントインカムで60%+ボーナスと聞いたことがあります。

— moja🧚♀️ (@moja99758134) October 22, 2023

ドル建リタイアメントインカム年払い民、今年の支払いに戦々恐々…あと5年払ったら終了なんですが…契約した時は1ドル80円前後だったんです…

— Minkstone (@Minkstone) April 15, 2024

私もプルのリタイアメントインカムやっているんですが、この円安のなかドル建てして保険払っていることに迷いがあります🧐

— haruka@子育て中|| 3🚆×0🎀ブログ1年目 (@harulog42) February 18, 2025

投資というよりも、生命保険ってことで納得させてる感じです。

追記: 月可処分所得+概算三万五千円内訳

— ケルト (@smQjak7vUHhtDdZ) September 19, 2025

私生命

契約時10530円→現在14312円 1.36 36%増

子供に米国ドル建てリタイアメントインカム(20年確定年金)

契約時17,798円→現在24,118円 1.36 36%増

支払い小計

契約時28,328円→現在38,430円 1.36 36%増

保険解約で38430円…

円安過ぎて来るリタイアメントインカムの支払い見てしんどくなった💦

— リンダ。 (@rinda_gogo) October 8, 2025

生きるのって大変なんだなぁ

健康で80歳まで生きるのが目標になりつつある

リタイアメントインカムの解約したら嫁さんからはちょっと嫌な顔された。

— FX_totoro (@fx_totoro) March 14, 2024

退職後の保険みたいなもんだしな。

ここまで円安なかったらそのままでもよかったが。

年利3%くらいなら配当でもでるやろし、分散で株に回した方がいいかな。次円高の時にまた再加入でいいやろ。

株安にもなってるやろし。

今まで頑張って払い続けてきたドル建てリタイアメントインカム、円安で支払いキツイので払い済みにすることに。当初の想定の半分くらい(一括受け取りで10万$)になっちゃうけど、何もないよりはいいかと。で、100万円ほど戻ってくるんだけど、どう使えばいいかな?教えて分かる人〜#100万円#新NISA

— 九十九つくつく (@IEjvsHz2HqzKl2J) March 24, 2024

利回り低い!35年〜55年もの時間かけて、たった年1.6%〜2.4%が目安

リタイアメントインカムのパンフレット、約款などに具体的な保険料記載がないので、プルデンシャルと同じグループ会社の同一商品「ジブラルタ生命 リタイアメントインカム」をもとに検証します。

為替変動なしで考えた場合、35年かけて貯めたお金を一括受取りすると、利回りは年1.6%ほど。20年に分けて年金受取りすると、55年かけて利回りは年2.4%が目安です。

- 商品名:ジブラルタ生命 リタイアメントインカム

- 対象者:30歳(女性)

- 保険料:175ドル

- 払込期間:65歳まで(35年)

- 累計保険料:73,500ドル

- 年金額:年6,000ドル

- 受とり期間:確定20年

| 受取額 | 返戻率 (利回り換算) | |

|---|---|---|

| 65歳で 一括受取り | 98,916ドル | 134% (年1.6%程) |

| 65歳から 年金受取り | 120,000ドル | 163% (年2.4%程) |

銀行や普通預金より高い利回りを期待できるのは確かですが、35年〜55年という人生の大部分もの時間を費やしてのリターンと考えると、客観的にみて物足りなさを感じます。

これだけ長く運用できるなら、リスクは上がりますがNISAを通して投資信託で積立したほうが、リタイアメントインカムより増える可能性があるのでオススメです。

長い時間、途中解約で損するリスク、為替による変動リスクを抱えて、ドルベースの利回りがたった年1.6〜2.4%なら、リスクにリターンが見合わないです。

ポイント55年かけて、ドルベースで1.6倍しか増えない。

投資信託なら、年5%だったとしても35年で2.7倍に増える。

リタイアメントインカムのデメリット

- 【デメリット①】保険料が毎月変わる!円安だと支払いが厳しくなる人が多い

- 【デメリット②】保険関係費や為替手数料が引かれる

- 【デメリット③】保障性が薄い!長く続けるほど「保障額=あなたの積立金」に

- 【デメリット④】契約10年未満は解約控除ペナルティー(罰金)あり

- 【デメリット⑤】元本保証なし!損する可能性がある

【デメリット①】保険料が毎月変わる!円安だと支払いが厳しくなる人が多い

保険料は、そのときの為替で毎回変わります。

円高のとき契約した人ほど、今の円安で保険料の支払いが厳しく感じるケースが多いです。

<為替による保険料の変動イメージ>

※保険料:200ドルだった場合

・2016年、為替102円だった頃の保険料 → 20,400円

・2025年、為替150円の保険料 → 30,000円

・引落とし保険料の差 → 9,600円

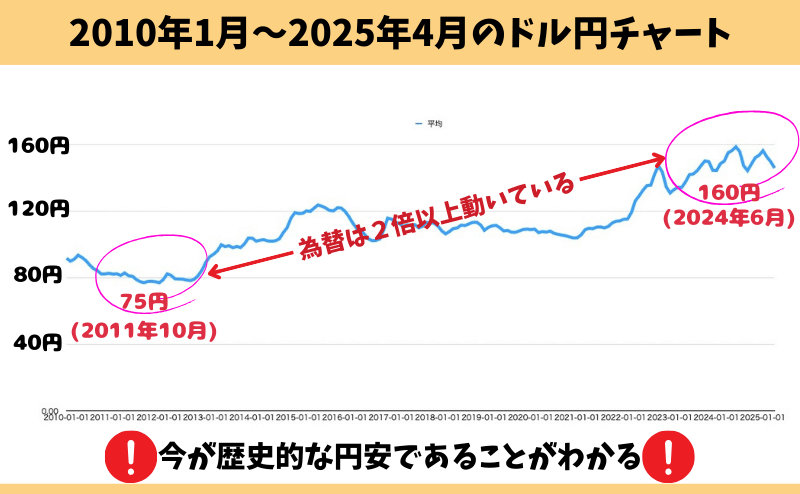

ちなみに、過去15年のドル円チャートをみると、為替は2倍以上も動いており、今後もどうなるかわかりません。

リタイアメントインカムの良い口コミは、円高のときに入って、今の円安のおかげで増えている人の声がほとんどです。

反対に、悪い口コミは保険料が上がってしまって、続けるのが厳しく「解約・減額・払済」にすべきか迷うという声につながっています。

ポイント保険料という固定費が、毎回変動するのを不安・ストレスに感じる人も多い。

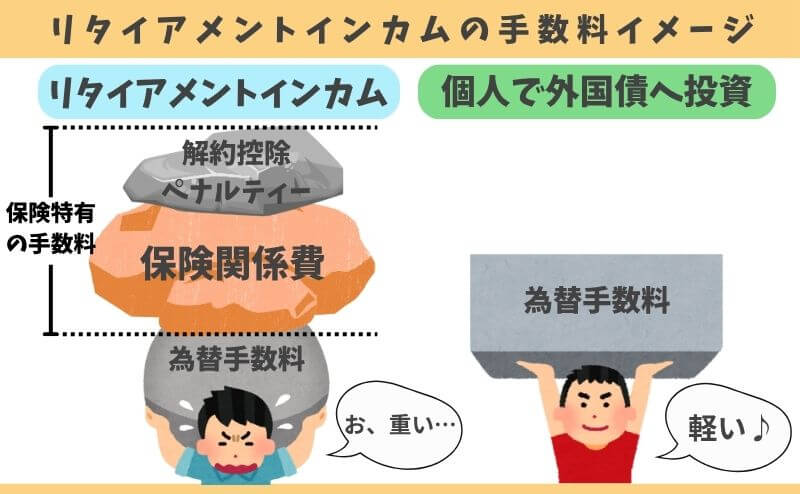

【デメリット②】保険関係費や為替手数料が引かれる

リタイアメントインカムは、保険特有の「保険関係費」や、「為替手数料」などが引かれます。

この保険関係費の具体的な手数料率は一部開示されておらず、ブラックボックスとなっており、「手数料が高い」「ぼったくり」などの評判の原因になっています。

| 保険関係費の細目 | 手数料率 |

|---|---|

| 保険関係費 (契約の締結・維持・ 保障等の費用) | 開示なく不明 |

| 為替手数料 | 円入金:0.25円 円支払:0.25円 |

| 解約控除 | 開示なく不明 |

| 年金受取り費用 | 年金額 × 0.1% |

保険営業リタイアメントインカムなら、実質無料で保障がもてます。

このようなセールストークはウソか無知からくるものなので、担当者を変えたほうがいいレベルです。

保険会社はボランティアではなく、保険関係費として保障料を払っているから保障が持てます。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!気軽にカメラオフ相談OK/

【デメリット③】保障性が薄い!長く続けるほど「保障額=あなたの積立金」に

リタイアメントインカムは、長く続けるほど保険最大の特徴である「保障性」がなくなっていく、致命的欠陥があります。

たとえば、契約してすぐ死亡したら保険の意味がありますが、長く続けるほど保険会社が負担する保障額の割合が減っていき、いずれ「保障額 = あなたの積立金」となってしまいます。

このような事実を教えてくれず、メリットしか伝えられていないなら、相談窓口を変えることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

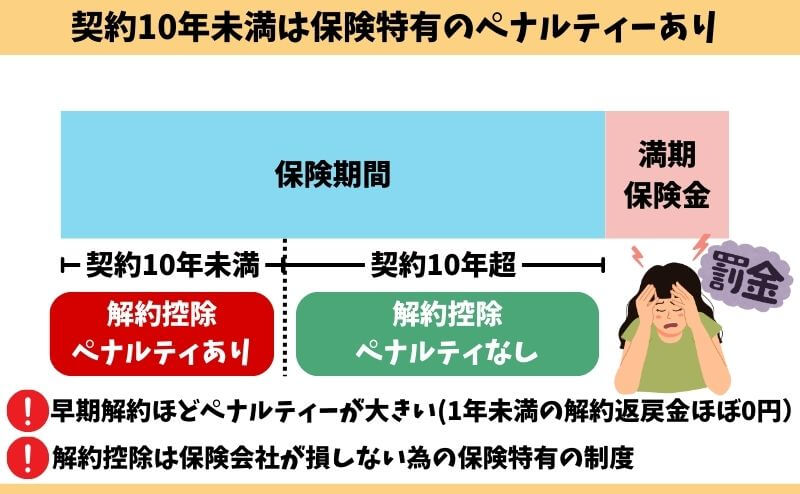

【デメリット④】契約10年未満は解約控除ペナルティー(罰金)あり

契約10年未満の解約・減額・払済は『解約控除』という保険特有のペナルティー(罰金)があり、解約払戻金を少なくされます。

早期解約ほどペナルティーが大きく、契約10年以上で解約控除は消滅します。

NISAなど保険以外で投資すれば、いつ積立金を引き出してもこのような罰金はありません。

【デメリット⑤】元本保証なし!損する可能性がある

保障・年金等を日本円で受けとるなら、この保険に元本保証はありません。

保証されているのはドルベースの金額のみで、実際いくら受けとれるのかはそのときの為替次第だからです。

そもそも、ノーリスクでお金が増える訳がないです。

リタイアメントインカムに入るなら、損する可能性と覚悟を持っておきましょう。

メリット

- 【メリット①】通貨・資産分散効果を期待できる

- 【メリット②】円建て保険より、高いリターンを期待できる

- 【メリット③】保険料払込免除の範囲が広い

- 【メリット④】お金の受取りかたを選べる

【メリット①】通貨・資産分散効果を期待できる

払込保険料は米ドルに両替され、主に米国債で運用されるので、通貨分散・資産分散効果を期待できます。

「卵は一つのカゴに盛るな」という格言のように、お金の価値を守るために分散投資は必要です。

【メリット②】円建て保険より、高いリターンを期待できる

積立目的で考えているなら、円建保険(終身・養老・個人年金)よりお金が増える可能性があります。

しかし、通常の保険よりお金が増える可能性があるということは、リスクがあるということです。

為替リスク、長期間の資金拘束リスク、途中解約リスクなど、すべてのリスクを許容できるなら検討しましょう。

【メリット③】保険料払込免除の範囲が広い

リタイアメントインカムの「保険料払込免除特約」は、心疾患・脳血管疾患まで対象です。

<保険料払込免除の違いイメージ>

・リタイアメントインカム:悪性新生物・心疾患・脳血管疾患

・一般的な保険料払込免除:悪性新生物・急性心筋梗塞・脳卒中

一般的な保険料払込免除のように病名を指定するより、疾患単位のほうが遥かに対象範囲が広くなります。

しかし、細かい保障条件は各社ごとに違うので、詳しくは相談窓口で比較してもらいましょう。

≫【2025年最新版】現役FP厳選!FPに保険相談できる窓口ランキング

【メリット④】お金の受取りかたを選べる

貯めたお金の受取り方は、ぜんぶで4つあります。

- 一括受取り

- 確定年金(5・10・15・20年)

- 保証期間付終身年金(保証期間:10・15・20年)

- 保証期間付夫婦連生終身年金(保証期間:10・15・20年)

どの受取り方を選んでも正解・不正解はないですが、いつまで生きるかわからず、生きているうちに生活を充実させるなら「一括受取」「確定年金」がオススメです。

リタイアメントインカムは資産形成向きか検証!

- 【検証①】変額個人年金・NISA・iDeCoと特徴比較

- 【検証②】NISAと35年後の運用成果を比較

- 【検証③】保障を「かけすて保険」でもった場合と比較

- 【検証結果】リタイアメントインカムは資産形成に不向き!入る価値はない

【検証①】変額個人年金・NISA・iDeCoと特徴比較

同種の金融商品である変額個人年金・NISA・iDeCoと特徴を比べると、リタイアメントインカムは保障があること以外のメリットがありません。

保障がいらない人や、運用方法にこだわっていない人なら、運用益への優遇措置があり、自分のペースに合わせて長く運用できるものを選んだほうが、合理的なことは明白です。

| 死亡保障 | 手数料 | 税金 | 投資先 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|

| リタイアメントインカム | あり | 為替手数料 保険関係費 | 相続税 一時所得 雑所得 贈与税 | 米国債券 | 保険期間満了まで | 解約すれば可能※ |

| 変額個人年金 | なし | 運用費用 保険関係費 | 相続税 一時所得 贈与税 | 投資信託 | 最長95歳まで | 解約すれば可能※ |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 投資信託 定期預金 保険 | 最長75歳まで | 原則不可 |

| NISA | なし | 運用費用 | 運用益非課税 | 投資信託 ETF 株式 | 無期限 | 可能 |

保障がいらないのにリタイアメントインカムを勧められ、変額個人年金やNISAなどを提案されていないなら、自己利益追求型の担当者である可能性が高いです。

あとで後悔や損をしたくならいなら、顧客利益を考えてくれるFPに相談しなおすことをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\マネーコーチ厳選のFP担当!保険・NISA・iDeCoをまとめて相談!/

\無理な営業なく初心者でも安心!カメラオフ相談OK!/

【検証②】NISAと35年後の運用成果を比較

リタイアメントインカムのパンフレット、約款などに具体的な保険料記載がないので、先ほどと同じようにプルデンシャルと同じグループ会社の同一商品「ジブラルタ生命 リタイアメントインカム」をもとに検証します。

NISAで投資信託に積立し、平均リターンである年3〜7%だった場合と35年後の運用成果を比べると、年3%のときでさえ463万円もNISAのほうが大きく増えます。

- 商品名:ジブラルタ生命 リタイアメントインカム

- 対象者:30歳(女性)

- 保険料:175ドル → 26,250円

- 払込期間:65歳まで(35年)

- 累計保険料:73,500ドル → 1,102万円

- 年金額:年6,000ドル

※為替レート150円で固定し計算、運用益への課税は計算に含まず

| 35年後の 運用成果 | 返戻率 | |

|---|---|---|

| リタイアメント インカム | 1,483万 (98,916ドル) | 134% |

| NISA (年3%) | 1,946万 | 176% |

| NISA (年5%) | 2,982万 | 270% |

| NISA (年7%) | 4,727万 | 428% |

将来・老後のための資産形成が目的なら、35年後の期待リターンを具体的な数字で比べると、リタイアメントインカムを選ぶ理由がありません。

ポイントお金が大きく増えたほうが、人生の充実度が上がるのは間違いない。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISA開始〜売却までサポート可能!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!気軽にカメラオフ相談OK/

【検証③】保障を「かけすて保険」でもった場合と比較

リタイアメントインカム最大の特徴である「保障」が、NISAなど保険以外の資産形成には付きません。

そこで、「保障」があることが本当にメリットなのか、かけすて保険に入った場合と比べてみました。

同じく、「ジブラルタ生命 リタイアメントインカム」をもとに検証すると、かけすて保険のほうが圧倒的に保険料を抑えられることがわかりました。

- 商品名:ジブラルタ生命 リタイアメントインカム

- 対象者:30歳(女性)

- 保険料:175ドル → 26,250円

- 払込期間:65歳まで(35年)

- 保障額:50,000ドル → 750万円

- 年金額:年6,000ドル

※為替レート150円で固定し計算、運用益への課税は計算に含まず

| リタイアメント インカム | かけすて保険 | |

|---|---|---|

| 保障額 | 750万 | 800万 |

| 保険料 | 26,250円 | 1,260円 |

| 累計保険料 | 1,102万 | 53万 |

NISAで年3%リターンだった場合、35年後の運用成果は1,946万でした。

かけすて保険料の53万を引いても、リタイアメントインカムよりお金が増える可能性が高いです。

ちなみに、NISAで積立した場合、いつリタイアメントインカムの保障以上にお金がたまるのか、期待リターンごとにまとめました。

| 保障額を超える 年数 | |

|---|---|

| NISA (年3%) | 18年 |

| NISA (年5%) | 15年9ヶ月 |

| NISA (年7%) | 14年1ヶ月 |

たとえば、年3%で想定しているなら、18年以内に死ななければリタイアメントインカムに入るメリットはないということです。

それなら、18年だけ「かけすて保険」に入って保険料を抑えつつ、NISAで積立したほうが確実に合理的なのは、誰の目からみても明らかです。

【検証結果】リタイアメントインカムは資産形成に不向き!入る価値はない

長い時間をかけてお金を育てる保険ですが、返戻率が低いのでリスクにリターンが見合わないです。

積立方法にこだわりがなく、10年以上先に使うお金を貯めたいなら、同じお金・時間をNISAで優良投資信託に費やしたほうが、お金が大きく増える可能性が高いのは誰も否定できない事実です。

そもそも、保障が目的なら「かけすて保険」のような保障効率のいいものに、積立・投資目的なら「NISA」のような運用効率のいいものがオススメです。

検証結果として、リタイアメントインカムに入る価値はありません。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISA開始〜売却までサポート可能!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!気軽にカメラオフ相談OK/

プルデンシャル生命 リタイアメントインカムの注意点

- 【注意点①】担当者ではなく「商品内容」を基準に入るかどうかを決めよう

- 【注意点②】保険営業を100%信じるのはやめたほうがいい

- 【注意点③】お金が増えた → 確定申告・住民税の申告をしなければならない

【注意点①】担当者ではなく「商品内容」を基準に入るかどうかを決めよう

担当者が信頼できると感じ、保険商品の中身を理解せず「お任せ」で契約するのはやめたほうがいいです。

保険業界は3年以内に8割が辞めるといわれるほど離職率が高い業界であり、担当者があなたを生涯サポートしてくれることはないからです。

あなたを守ってくれる保険の中身がわからない状態で契約するのは、何が入っているかわからない高い福袋を買うようなものです。

あとで後悔したくないなら、保険は「担当者」ではなく、「商品内容」で入る価値があるか判断してください。

【注意点②】保険営業を100%信じるのはやめたほうがいい

プルデンシャルを含む、保険営業の話を100%信じないほうがいいです。

なぜなら、保険を売るため・必要と思わせるためのポジショントークが多く、すべて信じてしまうと必要以上の保険に入ってしまう可能性があるからです。

私の経験上、顧客本位の提案をする保険営業より、いかに高い保険契約をとって給与を上げるかを考えている自分本位な保険営業のほうが圧倒的に多いです。

担当者がどれだけいい人でも、少しは疑う心を持ちましょう。

【注意点③】お金が増えた → 確定申告・住民税の申告をしなければならない

リタイアメントインカムでお金が増えたら、確定申告か住民税の申告をしなければいけません。

・確定申告:一定以上の運用益がある場合に必要

・住民税の申告:運用益の金額に関わらず、利益があれば申告が必要

保険会社は顧客にお金を払うと、「支払い調書」をあなたの居住地の所管税務署に送ります。

税務署に情報共有されており、隠すことができないので、面倒でも申告をしなければいけないなら必ずしましょう。

ポイント運用益がすべて非課税にできるNISAなら、申告の必要がなくて楽。

現役FPぶっちゃけ

- 【ぶっちゃけ①】リタイアメントインカムに入るべき理由がない

- 【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

- 【ぶっちゃけ③】保険で資産形成するなら、個人年金のほうが続けやすい

【ぶっちゃけ①】リタイアメントインカムに入るべき理由がない

保険と投資を分けるだけで、リタイアメントインカムの上位互換にできます。

金融商品は担当者任せ、感情任せで入るより、客観的な数字を根拠に商品を選んだほうが、あとで後悔や損するリスクを大幅に減らせます。

保険営業や保険会社が繁栄していくために、あなたのお金を積極的に使いたいなら話は別ですが、そうでない限り保険と投資は切り離して考え、少しでも自身・家族に有利な方法を選択しましょう。

≫【暴露】本当に必要な保険1選!ムダのない保険選びができる考え方はこちら

\NISA開始〜売却までサポート可能!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!気軽にカメラオフ相談OK/

【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

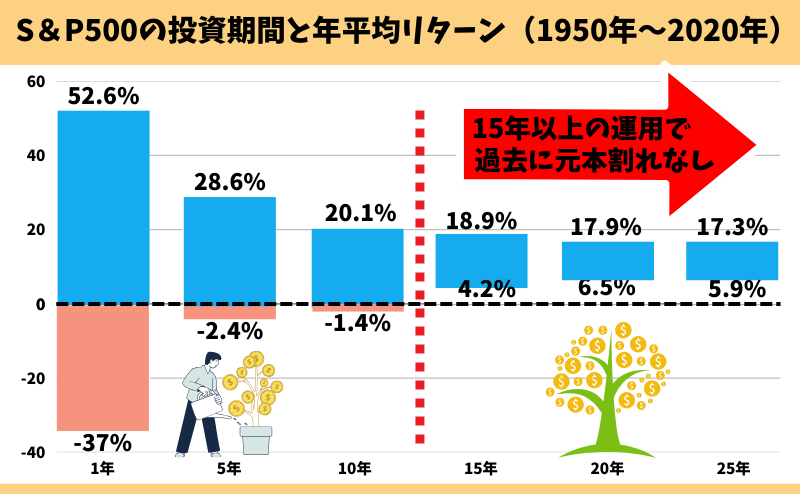

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISA開始〜売却までサポート可能!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!気軽にカメラオフ相談OK/

【ぶっちゃけ③】保険で資産形成するなら、個人年金のほうが続けやすい

リタイアメントインカムより、個人年金のほうが続けやすいです。

なぜなら、契約10年以上で保険料の支払い中断、再開ができるものも多く、経済状況の変化に対応しやすいからです。

保険での資産形成は、10年以上の長期積立が前提になっています。

長い人生、どんな経済状況の変化が起きて、保険料の支払いが厳しくなるかわからないので、保険料のコントロールが自由にできたほうが長く続けやすくオススメです。

【体験談①】ドル建て保険で後悔!15年もかけて10%しか増えない

筆者が保険業界に入りたてで無知なとき、「銀行より増えて、保障があって安心」という理由で、ドル建て保険に入りました。

円建保険より利率が高く、ただ貯金するよりいいと思い、こんな商品で積立できるなんてラッキーとさえ思って契約したのを覚えています。

- 加入商品:ジブラルタ生命 低解約返戻金型ドル建て終身保険

- 予定利率:年2.75%

- 保障額:30,000米ドル

- 払込期間:15年

- 保険料:50米ドル

- 累計保険料:9,000ドル

- 15年後の解約返戻金(返戻率):9,900ドル(110%)

契約して15年ほどが経ちますが、現在の返戻率は70%ほど、最後まで続けても110%しかありません。

もし同じ期間、投資信託で積立をしていたら、積立金は2倍以上に増えています。

当時の私に保険以外の金融知識があれば、保険で積立をすることはないし、相談者にオススメすることはありません。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISA開始〜売却までサポート可能!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!気軽にカメラオフ相談OK/

【体験談②】NISAでオルカンに5年運用した結果、2倍以上に増えた

私の運用資産のほんの一部ですが、全世界株式インデックス(通称オルカン)に旧NISAから現在まで運用した結果、たった5年で2倍以上に増えていました。

eMAXIS Slim全世界株式(オールカントリー)は投資信託の王道ファンド

名前が表すように、この投資信託1つを購入するだけで全世界の優良企業に分散投資できます。

投資対象は日本を含む先進国と新興国の47か国です。

過去5年の年率リターンは21.31%(2025年8月末日時点のデータ)であり、でき過ぎな結果ではありますが、もし200万円を運用していたらたった5年で497万円になっています。

この運用成果は、歴史的な円安による「為替差益」、米国株が高騰していることによる「株価の成長」によるものです。

しかし、今がお金を使うとき(ゴール)ではないので、この運用成績に大きな意味はありませんが、保険で長い時間をかけて積立するよりずっと効率的にお金を増やせる可能性が高いです。

NISAで投資しているので、運用益に税金は1円もかからず、確定申告や住民税の申告もいりません。

私のドル建て保険・NISAの実体験、数字でリタイアメントインカムを他の金融商品と客観的に比べた結果が、保険でお金を貯めるのはやめたほうがいいという理由・根拠です。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISA開始〜売却までサポート可能!知識豊富なFPは保険以外の選択肢も教えてくれる/

\相談後、平均貯金額+2万!気軽にカメラオフ相談OK/

プルデンシャル生命 リタイアメントインカムがオススメな人

- どうしてもリタイアメントインカムに入りたい人

- どうしても保険料払込免除をつけて資産形成したい人

- NISA・iDeCoに満額投資済みの人(家族分も含)

- 個人で投資する自信がない人

- 面倒が嫌い!気軽に運用したい人

このような人なら、リタイアメントインカムを検討するのはありでしょう。

特に「プルデンシャル生命以外の選択肢がない」「リタイアメントインカム以外は入らない」という、絶対的なこだわりがあるなら、気持ちよく入ってください。

しかし、お金・時間をムダにしなくないなら、この保険にこだわる理由は何一つないのも事実です。

ちなみに、少しだけ頑張れば誰でも個人で投資はできるし、NISAなど保険以外で運用したほうが、積立金が大きく増えてお金に困らない将来を手に入れられる可能性が高いです。

NISA開始〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

保険に入る・入らない関わらず「ムダのない最適な備え」をしたいなら、無理な営業が一切なく、オンラインで全国どこでも相談できるFP相談窓口で気軽に相談しましょう。

\気軽にカメラオフ相談OK!知識豊富なFPは保険以外の選択肢も教えてくれる/

\NISA開始〜売却までサポート可能!相談後、平均貯金額+2万円/

やめたほうがいい人

- 保障がいらない人

- NISA・iDeCoに興味がある人

- リタイアメントインカムにこだわっていない人

- ムダな手数料を払いたくない人

- 保険料を抑えて、手厚い保障を備えたい人

- 同じお金・時間を費やすなら、もっとお金が増えてほしい人

リタイアメントインカムじゃないといけない理由がない限り、入るのはオススメできません。

保険会社にこだわらなければ、もっと保障が安く買える保険はあるし、積立方法にこだわらなければ、もっとお金・時間を有効活用してお金を大きく育てることができるからです。

客観的に「金融商品」としてリタイアメントインカムを評価すると、入る価値があると考えるFPはほとんどいないでしょう。

\気軽にカメラオフ相談OK!知識豊富なFPは保険以外の選択肢も教えてくれる/

\NISA開始〜売却までサポート可能!相談後、平均貯金額+2万円/

リタイアメントインカムの契約を取消す方法

- 10日以内ならクーリングオフ

- クーリングオフできないなら解約

10日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイント

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、たとえ一時的に損しても解約してNISAなど、保険以外で運用するなら早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

デメリットを理解した上で、リタイアメントインカムに入りたい

- 保険営業の説明だけでは理解しきれなかった

- リタイアメントインカムの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

リタイアメントインカムは複雑な保険で、メリット・デメリットや自分に合っているのかを理解してから入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- ドル建て保険など「貯蓄型保険」しか提案を受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず、幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。しかし単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

プルデンシャル生命のリタイアメントインカムじゃないと解決できない問題はなく、この保険に強いこだわりがない限り、入るのはオススメできません。

他の保険なら保障がもっと安く買えるし、保険以外で考えればもっとお金が増やせるからです。

保険だけがすべてのお金の悩みの解決策ではないので、視野を広げてムダのない選択をしてください。

もしあなたがこの保険にこだわっていないなら、公的保障や相談者ごとの資産状況、考え方などに合わせて、保険以外の悩みの解決策も教えてくれるFPに相談がオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

\NISA開始〜売却までサポートOK!知識豊富なFPは保険以外の選択肢も案内/

\すべてのお金の悩みを解決!気軽にカメラオフ相談OK/