- 「三大疾病で保険料払込免除」「健康状態が悪くても入れる」と、こだわり変額保険V2を勧められた。

- 保障に備えつつ、投資ができるなんて最高って思ったけど、デメリットはないの?

- きっと保険販売に不利になることは言わないだろうし、NISAより良いのかもわからない…

- あとで後悔したくない!誰か「こだわり変額保険V2」の客観的情報を教えて!

「保険のほうが安心」「担当者自身も入っている」「他社より手数料が安い」など、マニュライフ『こだわり変額保険V2』を勧められるケースは多いです。

新商品として生まれかわったようだし、保険営業から勧められるとなんだか魅力的に感じてしまいますよね。

実は、こだわり変額保険V2を類似商品と客観的数字で比べると、入る価値がほとんどないことを保険を売ることが目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、他では絶対に教えてくれない、こだわり変額保険V2の客観的情報を教えます。

最後まで読めば、この保険に入る価値があるのかがわかり、あなたの大切なお金・時間をムダにしないで済みます。

- こだわり変額保険V2の保障・運用どちらを客観的にみても、入る価値はほとんどない。

- そもそも、この保険じゃないと解決できない悩み・問題がありません。

- こだわり変額保険V2のメリット・デメリットを解説

- 投資は「保険以外」、保障は「かけすて保険」と分けるだけで、こだわり変額保険V2の上位互換になる数字的根拠がわかる

- 現役FPの忖度ない「こだわり変額保険V2」の評価・注意点をぶっちゃけ

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資信託以外の投資も知っておくと視野が広がる!お金の教養講座で知識を身につけよう!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

こだわり変額保険V2の特徴

告知ありタイプ・なしタイプから選択

こだわり変額保険V2は、「告知あり」「告知なし」の2タイプから選べます。

- 告知ありタイプ:契約後、すぐ保障開始

- 告知なしタイプ:契約10年 or 15年以上から保障開始

健康状態を理由に保険を諦めていた人向けに、旧こだわり変額保険にはなかった「告知なしタイプ」が新設されました。

元本保証なし!保険会社を通して投資信託で運用する

こだわり変額保険V2の解約返戻金、満期保険金に元本保証はなく、損することもあります。

この保険で元本保証があるのは、死亡保障だけだからです。

| 元本保証 | |

|---|---|

| 死亡保障 | あり |

| 解約返戻金 | なし |

| 満期保険金 | なし |

保障があるので万が一の安心感はありますが、運用目的で考えているなら「保険のほうが安心」「保険だから損しにくい」「保険のほうがリスクが低い」ということはありません。

こだわり変額保険V2のデメリット

- 【デメリット①】保険関係費(手数料)が高く、運用効率が悪い

- 【デメリット②】保険なのに保障効率が悪い

- 【デメリット③】運用費用が高い

- 【デメリット④】契約10年未満は解約控除ペナルティ(罰金)あり

- 【デメリット⑤】構造的欠陥!長く続けるほど保障性が減少

- 【デメリット⑥】必要なときにお金を引き出せないリスクがある

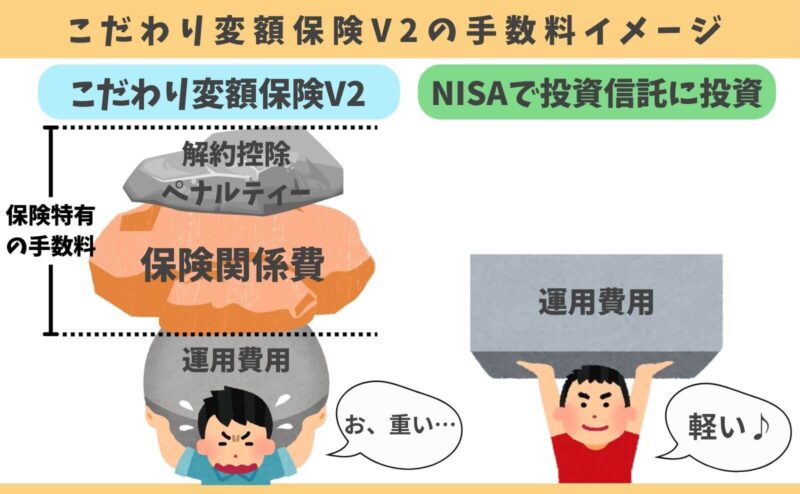

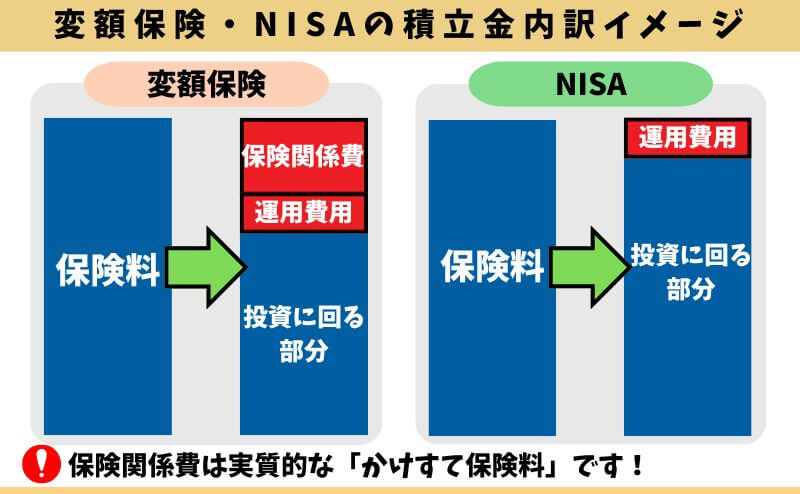

【デメリット①】保険関係費(手数料)が不透明で、運用効率が悪い

保険特有の手数料「保険関係費」が引かれるので、保険以外で投資信託に積立するより、運用効率が悪くなります。

保障料や保険会社の運営費用などを、保険料から負担しなければならないからです。

| 保険関係費の項目 | 手数料率 |

|---|---|

| 保険料の収納費用 | 保険料 × 1% |

| 契約の締結・維持費用 | 開示なく不明 |

| 死亡保障の費用 (告知あり・なしタイプ) | 開示なく不明 |

| 保険料払込免除の費用 | 開示なく不明 |

| 特定疾病保険料払込免除の 費用(特約をつけた場合) | 開示なく不明 |

| 特別勘定の管理費用 | 積立金の合計額 × 年0.50% |

| 基本保険金額保証に関する費用 | 積立金の合計額 × 年0.01% |

NISAなど保険以外で投資信託を買えば、保険関係費なしで投資できるので、それだけでかなり運用面において有利です。

ポイント

ポイント保険関係費の負担額目安は、この記事内で解説あるのでチェック!

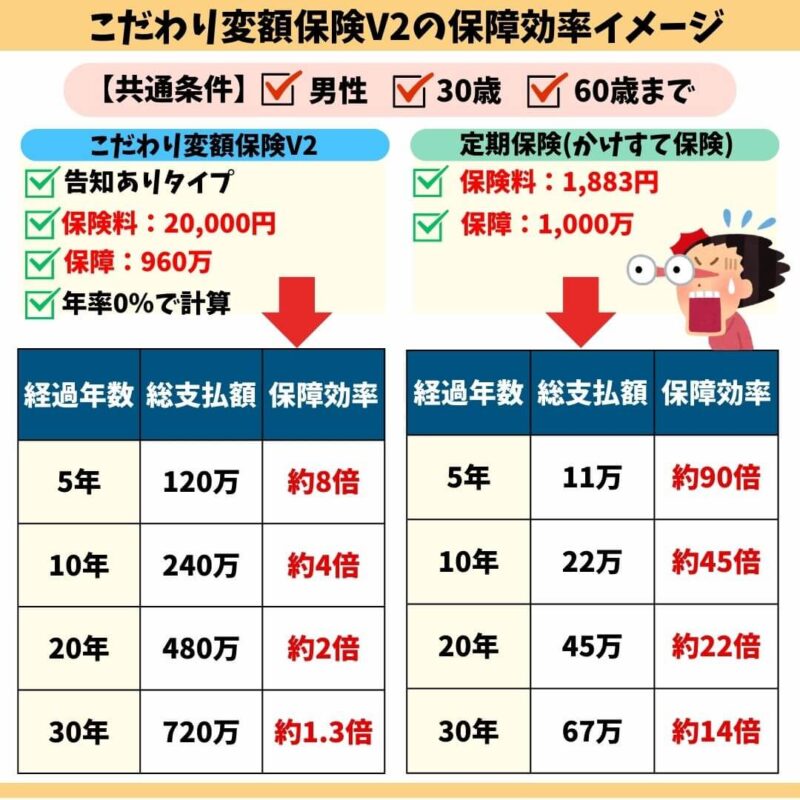

【デメリット②】保険なのに保障効率が悪い

こだわり変額保険V2は、保険料に対して得られる保障が少ないです。

たとえば、同等の保障額・保障期間で「かけすて保険」と保障効率を比べると、10倍以上も差があります。

保険の本質は「万が一のとき、遺族が経済的困窮状態になるのを防ぐため」に入るものであることを考えると、万が一への備えは「かけすて保険」のほうが理にかなっています。

【デメリット③】運用費用が高い

投資先によっては、個人で同等の投資先を選んだほうが、運用費用を抑えられます。

| 運用費用 (税抜) | 保険関係費 | |

|---|---|---|

| 外国株式インデックスⅠ型 (こだわり変額保険V2) | 年率0.25% | |

| iFree 外国株式インデックス (大和アセットマネジメント) | 年率0.19%程 |

同等の運用ができるなら、手数料が安いほうを選ぶのが投資においての鉄板です。

投資先によっては、こだわり変額保険V2のほうが運用費用を抑えられるものもありますが、保険関係費も追加でかかるので、総合的な手数料は保険以外で投資するより高くなってしまいます。

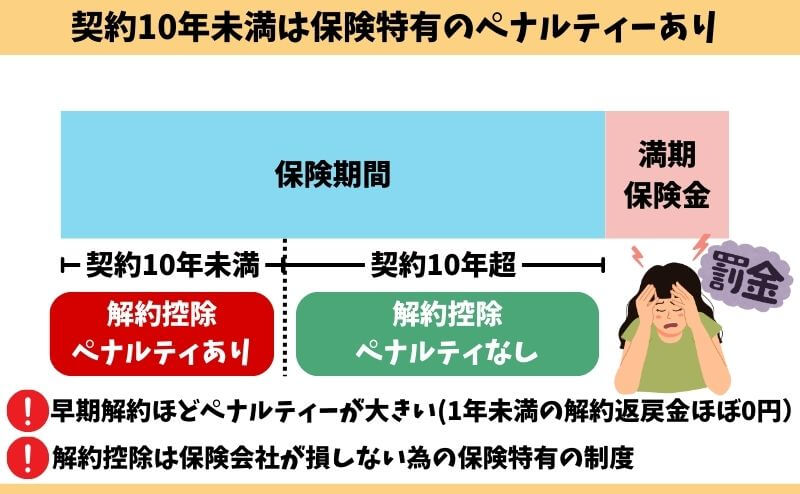

【デメリット④】契約10年未満は解約控除ペナルティ(罰金)あり

契約10年未満の解約・減額・払済は、「解約控除」という保険特有のペナルティーがあり、解約払戻金が少なくされます。

早期解約ほどペナルティが大きく、契約10年以上で解約控除は消滅します。

保険以外で投資すれば、解約控除ペナルティはありません。

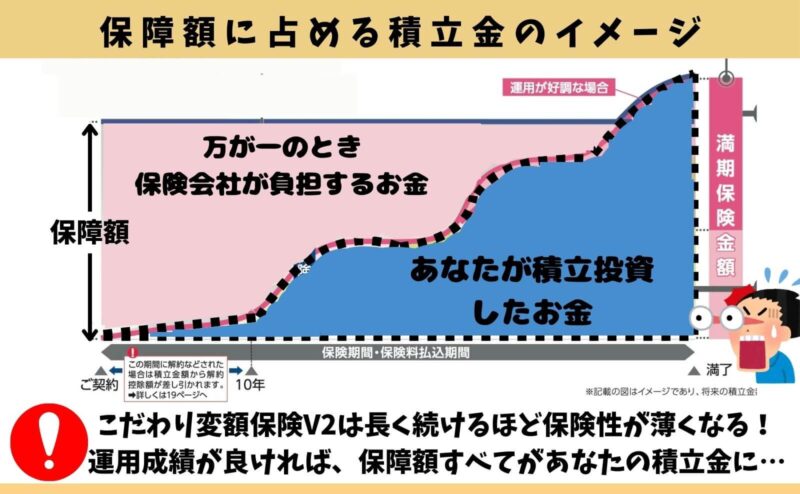

【デメリット⑤】構造的欠陥!長く続けるほど保障機能がなくなっていく

こだわり変額保険V2は、保障機能が年々なくなっていく、構造的な欠陥があります。

保険料に対する保障効率が悪いので、死亡保障に占める積立金の割合が、長く続けるほど大きくなっていくからです。

<死亡保障に占める積立金の割合>

※30歳、保険料2万円、保障額960万、保険期間30年で計算

・10年目:保障額960万(保障性:720万 + 積立金:240万)

・20年目:保障額960万(保障性:480万 + 積立金:480万)

・30年目:保障額960万(保障性:240万 + 積立金:720万)

このような事実を教えてくれず、メリットしか伝えられていないなら、相談窓口を変えることをオススメします。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

【デメリット⑥】必要なときにお金を引き出せないリスクがある

こだわり変額保険V2では、会社の判断で払戻金の支払いを最大6ヶ月まで延期できると約款で明記されています。

「自分のお金なのに、必要なときに引き出せない可能性がある」ということです。

会社は、前項の規定にかかわらず、解約返戻金の支払が特別勘定資産の運用に及ぼす影響が大きいと認めたときは、最長6ヶ月の範囲内で、解約返戻金の支払を延期することができます。この場合、解約返戻金に、会社所定の率で計算した利息を付して支払います。

※こだわり変額保険V2約款(P87 第28条 – 4)より原文まま出典

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

貯金箱を開ける蓋のカギは、保険会社が良しと認めた時しか開けられないイメージです。

とはいえ、このような「お金を引き出せない状況」に陥る可能性は低いと思いますが、保険以外で投資すれば、どんな状況でも、このようなお金を引き出せないリスクはありません。

メリット

- 【メリット①】保障がある

- 【メリット②】告知なしタイプは、健康状態が悪くても入れる

- 【メリット③】保険料払込免除特約をつけられる

- 【メリット④】生命保険の相続税非課税枠が使える

- 【メリット⑤】生命保険料控除が使える

【メリット①】保障がある

こだわり変額保険V2の最大のメリットは、保障があることです。

でも、保障なら他の保険でも備えることはできるのも事実です。

「保障がある = 変額保険がいい」と結論づけるのは、少し無理矢理感があるので、貯蓄性に惑わされず「かけすて保険」で保障を持ったケースと必ず比べましょう。

【メリット②】告知なしタイプは、健康状態が悪くても入れる

健康状態が悪くても、最低10年は保障がない「告知なしタイプ」なら入ることができます。

たとえ、がんや糖尿病になっていたとしても検討可能なので、健康状態を理由に保険を諦めていた人にはメリットです。

【メリット③】保険料払込免除特約をつけられる

三大疾病で「所定の状態」になった以降、保険料の支払いがいらなくなるオプションをつけることができます。

<対象の三大疾病>

①がん(悪性新生物) ②急性心筋梗塞 ③脳卒中

オプション料が掛かるので、運用効率が悪くなりますが、三大疾病の保険料払込免除特約をつけたい人にはメリットです。

しかし、同じような保障は他社の変額保険にもあるので、詳細条件を比べてから決めるのがオススメです。

ポイント「告知なしタイプ」はつけられない

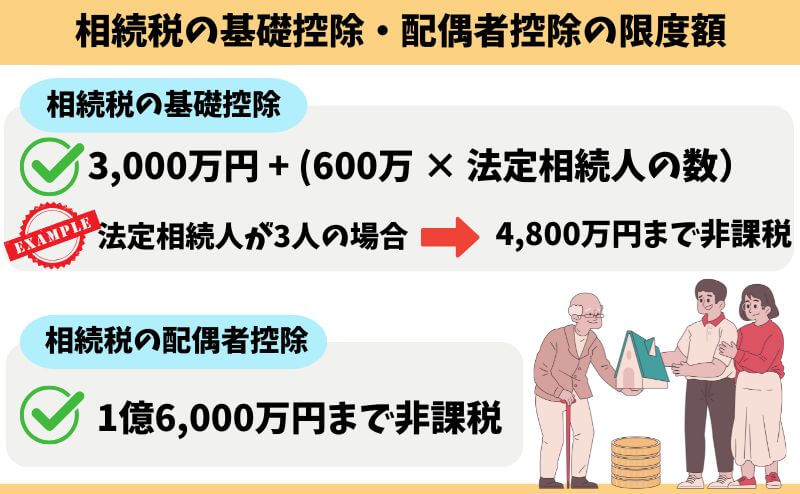

【メリット④】生命保険の相続税非課税枠が使える

死亡保険金は、「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

この場合1,500万が「生命保険の相続税非課税枠」となり、基礎控除などに加えて使えます。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

≫【暴露】本当に必要な保険1選!ムダな保険に入りたくない人はこちら

【メリット⑤】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられ、所得税を最大4万、住民税を最大2.8万を控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。

しかし、大きな節税効果があるとはお世辞にも言えず、控除目的で保険に入る意味はほとんどありません。

ポイント既に生命保険料控除を満額使ってるなら、意味がないので注意!

こだわり変額保険V2と類似商品を比較

- 【比較①】変額個人年金、NISA、iDeCoとの特徴比較

- 【比較②】こだわり変額保険V2・NISAの期待リターンを同等条件で比較

- 【比較③】かけすて保険・NISAの組み合わせと比較

【比較①】変額個人年金、特定口座、NISA、iDeCoとの特徴比較

こだわり変額保険V2と変額個人年金、特定口座、NISA、iDeCoと特徴を比べます。

| 死亡保障 | 手数料 | 運用益への 税制優遇 | 投資限度額 | 運用期間 | 途中引出し | |

|---|---|---|---|---|---|---|

| こだわり変額保険V2 | あり | 運用費用 保険関係費 | なし※2 | あり※4 | 満期まで (最長80歳) | 可能 (解約控除に注意) |

| 変額個人年金 | なし | 運用費用 保険関係費 | なし※2 | なし | 最長95歳 | 可能 (解約控除に注意) |

| 特定口座 | なし | 運用費用 ※1 | なし※3 | なし | 無期限 | 可能 |

| NISA | なし | 運用費用 | 運用益非課税 | 年360万 生涯1,800万 | 無期限 | 可能 |

| iDeCo | なし | 新規加入手数料 運用費用 給付手数料 | 退職所得控除 | 年14.4万~81.6万 | 最長75歳まで | 原則不可 |

たとえば、どの投資方法でも「投資信託A」という銘柄に投資できた場合、NISAの使い勝手の良さが際立ちます。

でも、どの投資方法を選ぶのかは自由ですし、一つに絞る必要がないのも事実ですが、投資信託で運用していくならNISAやiDeCoのような、運用益への課税を抑えられるものを優先して使うことをオススメします。

【比較②】こだわり変額保険V2・NISAの期待リターンを同等条件で比較

運用メインで考えたとき、こだわり変額保険V2とNISAを同等条件で比べて、どっちが「資産形成に向いているか」を検証します。

- 対象 : 30歳(男性)

- 保険料 : 20,000円

- 保険期間・払込期間:30年

- 保障額:960万

- 告知ありプラン(特約なし)

※こだわり変額保険V2は課税を考慮してません※

| 累計額 | 30年後 年3%の場合 | 30年後 年6%の場合 (返戻率) | |

|---|---|---|---|

| こだわり 変額保険V2 | 720万 | 960万 | 1,637万 |

| NISA | 720万 | 1,165万 | 2,009万 |

| 差額 | ー | 205万 | 372万 |

運用目的で考えているなら、同じお金・時間をNISAに費やしたほうが合理的です。

【比較③】かけすて保険・NISAの組み合わせと比較

運用目的ならNISAのほうが期待リターンが高いことがわかりましたが、こだわり変額保険V2のような万が一の保障がありません。

そこで、かけすて保険を同じ保障額・保障期間で備え、運用をNISAでしたらどうなるかを検証しました。

- 対象 : 30歳(男性)

- 予算 : 20,000円

- 保険期間・払込期間:30年

※こだわり変額保険V2は課税を考慮してません※

| 費用 | 累計額 | 保障額 | 30年後 ①年3%の場合 ②年6%の場合 | |

|---|---|---|---|---|

| かけすて保険 (定期保険) | 1,883円 | 68万 | 1,000万 | |

| NISA | 18,117円 | 652万 | ①1,055万 ②1,819万 | |

| 合計 | 20,000円 | 720万 | 1,000万 | ①1,055万 ②1,819万 |

上記の検証結果イメージをもとに、かけすて保険とNISAに分けた場合を合計すると、

・年率3%だった場合:987万(NISA:1,055万 − かけすて保険料:68万)

・年率6%だった場合:1,751万(NISA:1,819万 − かけすて保険料:68万)

このようになります。

続いて、こだわり変額保険V2で毎月20,000円をかけた場合と比べると、かけすて保険 & NISAのほうが、かけすて保険料をNISAの運用益から引いても、手元に残るお金が大きくなりました。

<年率3%だった場合>

こだわり変額保険V2:960万 < かけすて保険 & NISA:987万

👉差額:27万

<年率6%だった場合>

こだわり変額保険V2:1,637万 < かけすて保険 & NISA:1,751万

👉差額:114万

将来のことは分かりませんが、どの投資方法でも「期待リターンをどれくらいで見込むか」を考えた場合、年3%なら両者にほとんど差がないので、こだわり変額保険V2の選択肢もありです。

しかし、保険の本質である「万が一のときの保障」を手厚くしたいなら、かけすて保険 & NISAのほうが保障が手厚くなり、遺された家族を守ることができます。

<万が一のとき>

・こだわり変額保険V2 → 保障:960万 or 解約返戻金どちらか大きいほうを支払い

・かけすて保険 & NISA → 保障:1,000万 + 死亡時までの積立金評価額の両方を支払い

投資信託の平均リターン「年5%」など、より高い期待リターンを見込んだり、少しでもムダのない備えをしたいなら、保険と投資を分けることをオススメします。

現役FPの評価:こだわり変額保険V2に入る価値はほとんどない

こだわり変額保険V2に固執していないなら、保険・投資を分けたほうが確実に合理的です。

保障・期待リターンともに、こだわり変額保険V2の上位互換となり、万が一のことがあってもなくてもお金で困る可能性を少しでも減らせるからです。

こだわり変額保険V2に入るとしても、この事実を知った上で検討しましょう。

現役FPぶっちゃけ

- 【ぶっちゃけ①】保障・投資の両面で、変額保険に入る価値がない

- 【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

- 【ぶっちゃけ③】変額保険は、NISA・iDeCoへ満額投資してからがオススメ

【ぶっちゃけ①】保障・投資の両面で、変額保険に入る価値がない

保険と投資を分けるだけで、こだわり変額保険V2より優れた備えができます。

金融商品は感情に任せて入るより、客観的な数字を根拠に商品を選んだほうが、あとで後悔や損するリスクを大幅に減らせます。

保険営業や保険会社が繁栄していくために、あなたのお金を積極的に使いたいなら話は別ですが、そうでない限り保険と投資は切り離して考え、少しでも自身・家族に有利な方法を選択しましょう。

≫【暴露】本当に必要な保険1選!ムダのない保険選びができる考え方はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ②】10年以上先に使うお金は、NISAで優良投資信託に積立したほうがいい

長く運用できるなら、株式投資信託で運用したほうが、リスクがあっても積立金が増える可能性が高いです。

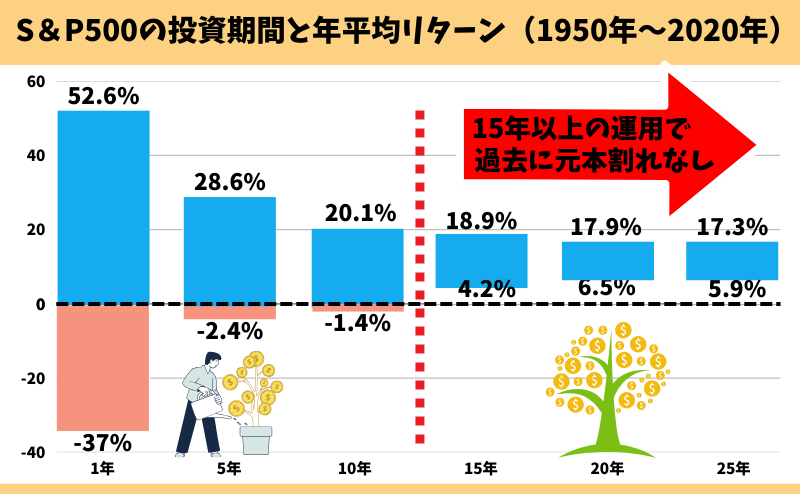

たとえば、SBI証券「NISA積立設定ランキング」で常に上位、優良投資信託と名高い『eMAXIS slim米国株式 S&P500インデックスファンド』で毎月1万円を積立した場合を検証します。

S&P500インデックスファンド一つだけで、米国優良企業500社にまるっと投資できる

S&P500インデックスファンドとは、アメリカの代表的な株価指数「S&P500」に連動する投資信託のこと。S&P500は、米国の優良企業500社(Apple、Google、Amazonなど)の株価を反映しており、経済成長とともに長期的に上昇してきた実績があります。

初心者でも始めやすく、長期的な資産形成に向いている投資商品として有名です。

投資の名著『ウォール街のランダムウォーカー』によると、過去70年(1950年から2020年)でS&P500で15年以上運用していた人は、どの15年を切り取っても元本割れがなかったという客観的データがあります。

(例)1957年〜2024年末まで平均リターン「年率10.5%」で運用できた場合のイメージ

・毎月1万円を10年間積立:120万 → 210万(返戻率:175%)

・毎月1万円を15年間積立:180万 → 434万(返戻率:241%)

・毎月1万円を20年間積立:240万 → 810万(返戻率:337%)

・毎月1万円を30年間積立:360万 → 2,516万(返戻率:698%)

過去の実績であり、将来の運用成果を約束するものではありませんが、10年以上運用すれば元本割れする可能性が抑えられることを歴史が証明しています。

10年以上の長期運用ができるなら、S&P500インデックスファンドのような優良投資信託で運用するほうが、お金に困らない将来を手に入れられる可能性が高く、客観的にみてオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を考えてくれるFP相談窓口ランキングはこちら

≫真実!貯蓄型保険で資産形成はやめたほうがいい理由はこちら

\NISAもOK!資産運用で保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談

【ぶっちゃけ③】変額保険は、NISA・iDeCoへ満額投資してからがオススメ

変額保険より、NISA・iDeCoを優先的に始めたほうがユーザーメリットが高いです。

顧客利益を考えてくれる金融知識豊富なFPなら、貯蓄型保険をNISA・iDeCoより優先して勧めることはほとんどありません。

待って!子ども名義で入るより、NISA改正を待ったほうがいい

こだわり変額保険V2は0歳から入れるので、子供名義で投資を始めてあげたい人にとって有効です。

しかし、0歳〜18歳を対象にした「こどもNISA」が誕生する可能性が非常に高いので、それを待ったほうがいいです。

こどもNISAを待っている間、投資できないのは機会損失になってしまいすが、その間お金を貯めておけば、こどもNISAが開始されたらお金を移していけばいいだけです。

こだわり変額保険V2の注意点

- 【注意点①】保険期間を長くすると、保険関係費(手数料)がアップ

- 【注意点②】10年後に払済前提は、時間とお金がもったいない

- 【注意点③】確定申告・住民税の申告が必要になることがある

【注意点①】保険期間を長くすると、保険関係費(手数料)がアップ

保険期間を長くするほど、運用効率が悪くなります。

保障額と保険会社が保険金を支払うリスクが、保険期間を短くするより上がってしまうので、保障料(保険関係費)も連動して上がってしまうからです。

「運用を長くできるように」「相場がいい時に解約できるよう、保険期間に遊びを持たせておきたい」などを理由に、長い保険期間を提案されることもあります。

でも、それなら運用期間が無期限で、いつでも自由なタイミングでお金を引き出せる、NISAで最初から運用したほうが無難です。

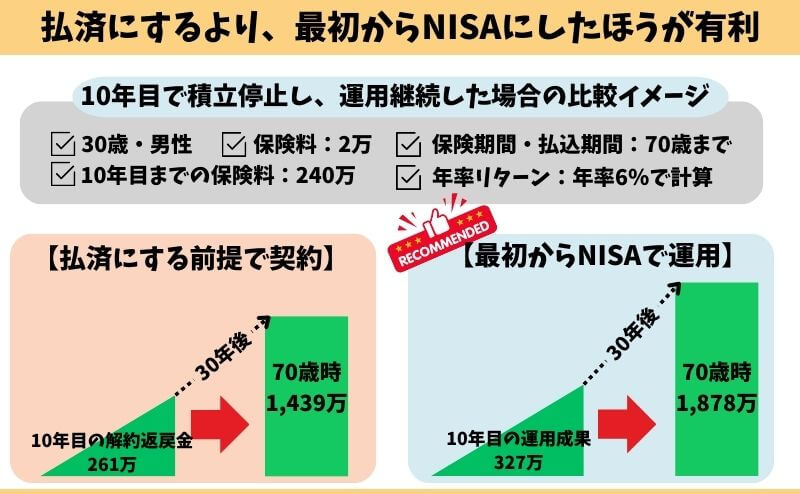

【注意点②】10年後に払済前提は、時間とお金がもったいない

払済にする前提で入るなら、最初からNISAにしていたほうが確実にお金が増えます。

払済にする前提で契約して最もメリットがあるのは、高額な販売手数料を稼げる保険営業・保険代理店です。

顧客メリットがほとんどない契約の仕方なので、お金・時間を浪費したくないならやめたほうがいいです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【注意点③】確定申告・住民税の申告が必要になることがある

こだわり変額保険V2で一定以上の運用益を得た場合、確定申告か住民税の申告が必要です。

・確定申告:一定以上の運用益があると必要

・住民税の申告:運用益があると必要

「計画的に減額すれば確定申告をしなくて済む」と、保険営業から言われたとしても、運用益があるなら住民税の申告が必要となってしまうことを知っておきましょう。

こだわり変額保険V2がオススメな人

- 色々考えたり、手続きするのが面倒

- 手軽に投資を始めたい

- 自分で投資を始める自信がない

- 「三大疾病保険料払込免除特約」がある変額保険に入りたい

- NISA・iDeCoを限度額まで使い切っている(家族分も含む)

自分で投資できず結局銀行で貯金しかしないなら、まだこだわり変額保険V2に入ったほうが、長期的にみて積立金が増える可能性が高いです。

でも、もし変額保険に入るなら『変額個人年金』を必ず比較することをオススメします。

もし変額個人年金の提案を受けていなければ、別の相談窓口でセカンドオピニオンがオススメです。

≫【2025年最新版】現役FPオススメ!無理な営業がないFP相談窓口ランキングはこちら

こだわり変額保険V2はやめたほうがいい人

- 個人で投資を始められる人

- 運用目的で保障がいらない人

- 投資するなら無駄な手数料を払いたくない人

- 合理的に投資したい人

- 資産形成の遠回りをしたくない人

このように考えているなら、こだわり変額保険V2に入るのはやめたほうがいいです。

積立金から保険関係費(手数料)が引かれるので、実際に投資されてる金額が少なくなり運用効率が悪いからです。

投資をしたいと考えて変額保険を検討しているなら、運用益への課税を抑えらえるNISAやiDeCoなどで優先的に投資したほうが、将来お金で困る可能性が低くできます。

もし保障が必要なら、遺族年金、公的保障、資産状況、万が一のことがあった後の収支などを考慮し、必要な期間・足りない分だけ「かけすて保険」に入りましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

デメリットを理解した上で、こだわり変額保険V2に加入したい

- 保険営業の説明だけでは理解しきれなかった

- こだわり変額保険V2の提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額個人年金の案内がなく、変額有期保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

保険と投資を分けたい人へのおすすめ

投資と保険は分けたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。しかし単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 早いうちから無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切していません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\累計47万人以上が受講した大人気無料セミナー!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

こだわり変額保険V2に変わったものの、仕組みは旧商品とほとんど一緒です。

三大疾病保険料払込免除特約をつけたい人や、告知なしプランで検討したい人には刺さるかもしれませんが、保険・投資を分けたほうが合理的であるという本質は変わりません。

お金・時間は有限です。

こだわり変額保険V2に固執しておらず、少しでも有利な備えをしたいなら、保険・投資を分けた場合と比較してから選びましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/