「相続税対策になる」「子供に保険金を遺せて安心」「支払いは一回だけ!貯金しているだけより良い」と、かんぽ生命の一時払い終身保険『つなぐ幸せ』を提案されるケースは多いです。

良いことをたくさん言われて入ろうか迷っていても、保険のことはなんとなく家族でも相談しにくいですよね。

実は、つなぐ幸せに入るメリットはほとんどないことを、保険販売が目的の保険営業・企業サイトは教えてくれません。

読者の方には、保険で損・後悔はしてほしくないです。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産運用など、お金の悩みを解決してきた筆者が、どこよりもわかりやすく『つなぐ幸せ』の客観的情報を教えます。

最後まで読めば、入る価値がある保険なのかがわかり、あなたの大切なお金・時間を保険で浪費しないですみます。

- 保険料に対する保障効率が悪く、ほとんどお金が増えない!入るメリットがほとんどない!

- 「相続トラブルを回避したい」なら、一時払い終身保険は有効な選択肢となるが…

- 同等条件で他社比較あり!つなぐ幸せにこだわる必要がない!

- 退職金を受けとった人は、格好のターゲットなので特に注意!

- あなたの大切な時間・お金を、保険で無駄にしないで下さい。

- 保険以外の金融知識も豊富なFPなら、保険は資産運用に向いてないので勧めない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資に最低限知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう!

- 【よく一緒に読まれている記事】保険or投資の判断基準!資産運用で一時払い終身保険を選ぶべき人とは?

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

「知らなかった」で後悔をなくす!つなぐ幸せの基礎知識

- 【基礎知識①】万が一に備えて入る保険!契約5年以上から保障開始

- 【基礎知識②】医療特約がつけられる

- 【基礎知識③】まとまったお金を持った高齢者がターゲット

- 【基礎知識④】保険料は主に日本国債で運用される

- 【基礎知識⑤】リスク?積立利率は完全固定

【基礎知識①】万が一に備えて入る保険!契約5年以上から保障開始

つなぐ幸せの基本保障は「死亡保障」ですが、契約後すぐに保障開始されません。

健康状態の告知なく入れるので、契約後すぐ万が一のことがあったとき、保険会社が損するのを防ぐためです。

いつ万が一のことがあるかは誰にも分かりませんが、商品設計上「5年以上先で亡くなる前提」で入る保険であることがわかります。

【基礎知識②】医療特約がつけられる

入院費用が原因で経済的な困窮状態に陥ってしまう可能性があるなら、医療保険特約(オプション)をつければ入院・手術に備えることができます。

しかし、一般的にみて「死亡する可能性」より「入院する可能性」のほうが高く、保険会社が保険金を支払うリスクが上がってしまうので、医療特約をつけるには健康状態の告知が必要になります。

※健康状態が悪いと医療特約をつけられない!

ちなみに、医療保険特約をつけたいなら同等内容で他社の医療保険と比較すれば、保障が手厚くなり保険料を抑えられる可能性が高いです。

もしかんぽ生命にこだわりがなく、保険料を抑えつつ最適な医療保険を見つけたいなら、複数社を一括比較できるFP相談窓口でセカンドオピニオンを受けることをオススメします。

≫医療保険を徹底比較!2026年最新版!現役FPオススメのFP相談窓口ランキングはこちら!

【基礎知識③】まとまったお金を持った高齢者をターゲット

つなぐ幸せは「まとまったお金を持った、55歳以上の人」をターゲットにした保険です。

しばらく使う予定のない余剰資金や退職金の移し替えとして、提案されるケースが多いです。

| 手数料率 | |

|---|---|

| 契約年齢 | 55歳〜85歳 |

| 保険金 | 100万〜1,000万 (71歳以上は500万限度) |

| 予定利率 | 年0.95% |

| 運用通貨 | 日本円 |

誕生日が近いと「少しでも保険料が安いほうがいい」と契約を急かされることもありますが、焦って決めても何一つ良いことがありません。

あとで後悔しないよう、この保険の必要性を見極めてから契約してください。

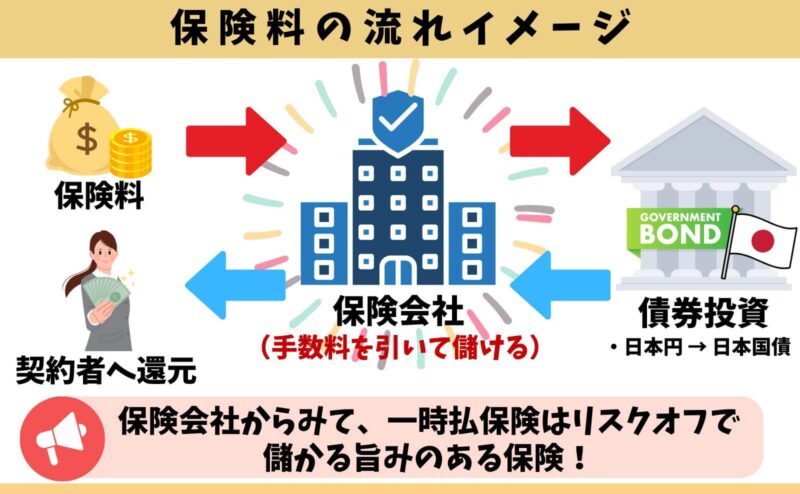

【基礎知識④】保険料は主に日本国債で運用される

保険料から「保険関係費」等の手数料が引かれ、残ったお金を保険会社があなたに代わって日本国債で運用します。

保険会社は「ボランティア事業」ではなく「営利企業」なので、利益を上げないと存続できないからです。

資産運用だけを考えているなら、1万円から投資できる「個人向け国債」で運用するのと本質的には一緒です。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【基礎知識⑤】リスク?積立利率は完全固定

つなぐ幸せの積立利率は「年0.95%」で固定されています。

この積立利率は「日本国債などの債権相場」をもとに保険会社が独自に決めていますが、日銀がマイナス金利政策を解除した影響で、今後は上がる可能性があります。

良くも悪くも契約したときの積立利率が生涯固定されるので、今の状況下でお金を増やす目的でつなぐ幸せに入るのは正直微妙です。

2026年5月2日〜積立利率が良くなる可能性あり

2026年5月2日から、かんぽ生命の終身保険の積立利率が良くなるという公式発表がありました。

保険料は積立利率が高いほど安くなるので、積立利率が上がれば同じ保障を保険料を抑えて買うことができるようになります。

今つなぐ幸せに入ろうと思っているなら、積立利率が良くなる可能性も捨てきれないので、5月2日まで待つのも一つの手です。

そもそも論!一時払い終身保険に入ることが有効な状況とは

つなぐ幸せなどの「一時払い終身保険」を検討すべきケースを理解しないと、本質的に保険に入る妥当性を判断することはできません。

では、一時払い終身保険じゃないと解決できない問題はなんでしょうか。

- 内縁の配偶者に資産を遺したい。

- 特定の相続人に資産を渡したい。

- 家族内の仲が悪く、遺産分割協議で極力揉めてほしくない。

- 不動産を保有しているが、不動産売却せずに遺産分割して欲しい。

- 控除額以上に資産があり、生命保険の相続税非課税枠を使いたい。

これらに該当するなら、一時払い終身保険を検討したほうがいいです。

しかし、それ以外の目的のためであれば、あえて保険を選ぶ正当性は極めて低くなります。

| よくあるニーズ(目的) | 解決策(手段) |

|---|---|

| お金を増やしたい | ・債券 ・投資信託(ETF含) ・NISA |

| 定期的な配当金が欲しい | |

| 老後資金を作りたい | ・債券 ・投資信託(ETF含) ・NISA ・iDeCo |

| ほったらかし運用できる ものがいい | |

| 口座凍結に備えておきたい (死亡時・認知症など) | ・家族間で口座情報の共有 ・生前贈与の活用 ・成年後見人制度の活用 |

| 葬儀費用ですぐ使える お金を遺したい | ・遺産分割前の相続預金の払戻制度の活用 ・生前贈与の活用 ・葬儀の生前予約の活用 |

| 相続税対策をしたい | ・生前贈与の活用 ・教育資金贈与の活用 ・住宅購入資金贈与の活用 ・不動産投資の活用 |

| 家族間の仲が良好だが、 相続トラブルを回避したい | 遺言書の活用 |

| 万が一のとき、家族が困らない 保障が欲しい | ・定期保険 ・収入保障保険 |

| 銘柄選定、買付、売却など 運用全般の相談をしたい | FP相談窓口の利用(無料) |

| 自分で投資を始められる 自信がない | |

| 運用資産しつつ、受取人を指定し、 相続トラブルを回避したい | 一時払い終身保険 (他終身保険でも代用可) |

| 生命保険の相続税非課税枠 を使いたい |

視野を広げればあなたの悩みに最適な解決策を見つけられる可能性は高いです。

もしあなたが「つなぐ幸せ」に固執していないなら、保険以外の選択肢もしっかり案内してくれるFPに相談すれば、最適な答えを見つけられるのでオススメです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

デメリット

- 【デメリット①】契約5年未満は保障なし

- 【デメリット②】保険料と保障がほぼ同額!保障効率が悪い

- 【デメリット③】運用目的は注意!ほとんどお金が増えない

- 【デメリット④】元本割れする可能性がある

【デメリット①】契約5年未満は保障なし

契約5年未満で死亡したら「死亡保険金=払込保険料相当額」となり、保障といえるものがありません。

保険本来の趣旨は『万が一があったときの、経済的な困窮状態を避けるため』に入るものなのに、つなぐ幸せはその目的を果たせません。

【デメリット②】保険料と保障がほぼ同額!保障効率が悪い

大きな保険料を払って得られる保障が、保険料とほとんど変わりません。

得られる保障効果が薄いのに、途中解約したときに元本割れリスクを負うなら、入る意味があるか微妙です。

ポイント

ポイント相続税対策として保障効率を気にしないなら、デメリットにならない!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【デメリット③】運用目的は注意!ほとんどお金が増えない

つなぐ幸せは死亡時に備えて入るものであり、運用目的で入る保険ではありません。

「預金より少しでもお金が増えればいい」と考えているなら、現状つなぐ幸せより利率が高い「個人向け国債」で代替えできます。

≫保険営業・企業サイトは教えてくれない!保険で資産運用はやめたほうがいい理由はこちら

【デメリット④】元本割れする可能性がある

途中解約・減額は、元本割れする可能性があります。

保障料や保険会社維持費用などの手数料『保険関係費』が、保険料から引かれてしまうからです。

(例)元本割れイメージ

保険料:250万 → 2年目で解約したときの解約返戻金:230万

契約して間もない早期解約・減額ほど、元本割れを起こすと思っておきましょう。

メリット

- 【メリット①】生命保険の相続税非課税枠が使える

- 【メリット②】生命保険料控除が使える

- 【メリット③】健康状態が悪くても入れる

【メリット①】生命保険の相続税非課税枠が使える

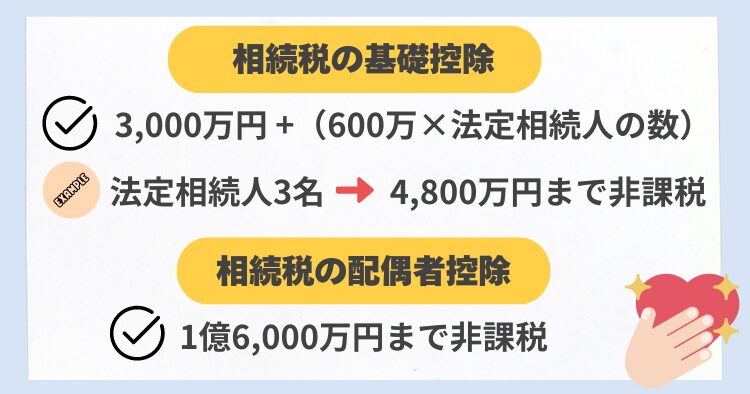

死亡保険金は「生命保険の相続税非課税枠」が使えるので、相続税対策に有効です。

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

【メリット②】生命保険料控除が使える

つなぐ幸せの保険料は、生命保険料控除が使えます。

しかし、一時払い終身保険なので保険料控除を受けられるのは、契約した年の一回だけです。

控除額が還付(手元に返ってくる)される訳ではないので、勘違いしないようにしましょう。

ポイント医療保険特約をつけたら、特約部分に保険料を払い続ける限り、毎年控除を受けられる。

【メリット③】健康状態が悪くても入れる

契約時の健康状態は、一切問われません。

がんになってしまった人でも、糖尿病の人でも検討できます。

ポイント医療保険特約をつけるなら、告知が必要になる!

同等商品と比較検証!

- 【比較①】予定利率・保障効率は他社に劣る可能性が高い

- 【比較②】相続税対策・保障目的で入る価値はない

- 【比較③】利回り低すぎ!運用目的で入る価値はない

【比較①】他社の円建て一時払保険より予定利率・保障効率が悪い

つなぐ幸せに強いこだわりがないなら、他社の同等商品に入ったほうが予定利率が高く、保障効率が良くなる可能性が高いです。

| 予定利率 | 保障効率 イメージ | |

|---|---|---|

| つなぐ幸せ | 1.25% | 1.2倍 |

| ビーウィズユープラス2 (告知あり) | 2.90% | 1.7倍 |

| プレミアプレゼント4 | 2.40% | 1.5倍 |

たとえば、「つなぐ幸せ」と「ビーウィズユープラス2」で、保険料500万を払った場合の保障効率を比べると、「つなぐ幸せ」の保障額は250万以上も小さくなってしまいます。

<保険料500万で買える保障額(保障効率)イメージ>

・つなぐ幸せの保障額:600万(契約5年以上で保障開始)

・ビーウィズユープラス2の保障額:850万(契約してすぐ保障開始)

※同じ保険料で大きな保障を買えるほうが「保障効率」がいい保険

同じお金を払うなら、保障効率の良い保険を選んだほうが確実に合理的です。

【比較②】相続税対策・保障目的で入る価値はない

相続税対策や保障目的で考えているなら、つなぐ幸せに入る価値はありません。

「死亡保険金 = 保険料相当額」となり、払込保険料に対する保障効率が悪すぎるからです。

- 年齢:60歳

- 性別:男性

- 保険料:250万

- 比較対象:プレミアプレゼント4(米ドル・告知なし)

| 死亡保険金イメージ | |

|---|---|

| つなぐ幸せ | 300万 (5年経過後) |

| プレミアプレゼント4 (告知なし) | 45,000ドル (675万) |

たとえ保障抑制期間や為替リスクがあったとしても、つなぐ幸せより保障効率が良い一時払い終身保険はたくさんあります。

せっかく高い保険料を払うなら、保険料に対して大きな保障が持てる保険を選ぶほうがオススメです。

【比較③】利回り低すぎ!運用目的で入る価値はない

運用目的で検討しているなら、入る価値がないのでやめたほうがいいです。

つなぐ幸せは利回りが低すぎて、資産運用に不向きだからです。

長く運用できる人ほど、NISAなど保険以外で運用したほうが、高い利回りを期待できます。

(例)NISAで250万を10年以上運用したときのイメージ

・10年後:407万(返戻率 203%)

・15年後:519万(返戻率 259%)

・20年後:663万(返戻率 331%)

・30年後:1,080万(返戻率 540%)

※年率5%(投資信託の平均リターン)で計算

つなぐ幸せは保障より「普通預金より少し金利が良い預け先」として、運用目的で提案されるケースが非常に多いです。

しかし、資産運用なら保険以外まで視野を広げたほうが、確実に良い運用先を見つけられるのでオススメです。

≫【2025年最新版】現役FP厳選!顧客利益を優先するFP相談窓口ランキング

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も案内!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

現役FPぶっちゃけ!

- 【ぶっちゃけ①】保障として入るメリットはほとんどない

- 【ぶっちゃけ②】運用に不向き!予定利率0.95%は低すぎる!

- 【ぶっちゃけ③】医療保険特約はつけるメリットなし

【ぶっちゃけ①】保障として入るメリットはほとんどない

相続税非課税枠の活用としてなら入る意味はあります。

しかし、保障効率が悪いので『同じ保険料を払うなら、もっと保険金額が大きいほうがいい』と思うなら他の保険で検討したほうがいいです。

もし相続税対策として考えており、特になんの対策もしていないなら、保険に入る前に生前贈与など保険に頼らない相続税対策も検討することをオススメします。

ポイント既に他の生命保険に入っており、無理に入る必要がない人も多いです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

【ぶっちゃけ②】運用に不向き!予定利率0.95%は低すぎる!

運用目的の人にとって、予定利率がたった0.95%で、長い間大切なお金を拘束されることに旨みはありません。

お金を増やすために大切な時間・お金を使うなら、もっと効果的にお金が増える場所を選んだほうが良いです。

ポイントよく銀行金利と予定利率0.95%を比較されるが、予定利率は『金利』ではないので正しい比較はできない!間に受けないほうがいい!

【ぶっちゃけ③】医療保険特約はつけるメリットなし

医療保険特約の保険料が高すぎるので、つなぐ幸せにつけるメリットがありません。

医療保険特約なしで提案してくることはほとんどないので注意!

(例)55歳、男性の保険料イメージ

※入院5,000円、入院一時金10万円、手術保障あり

・総合医療特約(保障期間95歳まで)の保険料:6,850円

・メディケア生命 メディフィットA(保障期間終身)の保険料:4,944円

・オリックス生命 キュア・ネクスト(保障期間終身)の保険料:3,940円

この特約に興味があるなら、かんぽ生命以外で考えたほうがいいです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

即決はダメ!入る前に必ず家族に相談を!

保険営業

保険営業銀行金利より良いです!貯金しているだけではもったいない!

保険営業お金を移し替えるだけで、保障を持ちつつ運用もできます。

このように、つなぐ幸せなど一時払い終身保険を提案されたとしても、即決しないほうが良いです。

保険は一度入ってしまうと、あとで変更がしづらく、状況が変わって早期解約することになったら損することになってしまいます。

入ったあとに後悔したくなければ、投資知識も豊富なFPにセカンドオピニオンを受けてから、つなぐ幸せを検討することをオススメします。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

なぜ保険営業は「つなぐ幸せ」を勧めるのか

保険営業・企業サイトは保険販売が仕事なので、つなぐ幸せをオススメしてきます。

たとえ、保険商品が客観的に良くないように思えても、魅力的に見えるように工夫を凝らしたセールストークをしてきます。

保険で損したくないなら、保険以外の金融知識豊富なFPに相談したほうが、ムダのないプランを教えてくれるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

つなぐ幸せが向いている人

- 感情優先!かんぽ生命の一時払い終身保険に、どうしても入りたい

- 相続税対策として考えており、保障効率は気にしていない

- 個人で投資する自信がない

このような人は、つなぐ幸せを検討する価値があります。

しかし、相続税対策や保障のために考えている人も、資産運用として考えている人も、視野を広げればほぼ確実にもっと有利な備え方はたくさんあります。

保障が必要でも、運用目的だとしても、一度保険に入ったらノーリスクで変更ができません。

あとで後悔したくないなら、無理な営業がなく、知識豊富なFPが担当してくれる相談窓口でセカンドオピニオン含めて相談がオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

やめたほうがいい人

- 保障がいらない

- 資産運用として考えている

- 同じお金・時間を費やすなら、少しでも有利な条件の商品を選びたい

- 10年以上運用できる

- かんぽ生命にこだわりがない

このような人は『つなぐ幸せ』など、一時払い終身保険に入るのはやめたほうがいいです。

そもそも保険は『万が一のとき、家族が経済的困窮状態に陥るのを防ぐため』に入るもので、資産運用のために入るものでも、なんとなく良さそうというだけで入るものではありません。

わざわざメリットの薄い、つなぐ幸せのような一時払い終身保険に入るのはやめましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

契約してしまったけど解約したい!対処方法を紹介!

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、保険以外で運用するなら一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフは公式WEBサイトから可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

しかし、一時的に損しても解約して、NISAなどの保険以外で運用するなら、早めに切り替えたほうが良いです。

ポイント損した金額は勉強代と割り切ろう!

同じお金・時間を費やすなら、もっと期待リターンが高いほうがいい人へ

- 保険営業の説明だけでは理解しきれなかった

- つなぐ幸せの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて、不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

メリットやデメリット、自分に適しているのかしっかり理解してから入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- つなぐ幸せ以外の保険提案を受けていない

- 保険以外の運用商品について案内がなかった

- NISAや個人向け国債・社債などと詳しく比較してから決めたい

- かんぽ生命にこだわりがない

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/

資産運用の知識に不安がある人へ

保険以外で資産運用をしたいと思っても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

- 『自分の金融知識に自信がない…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが銀行にお金を置いておくだけではふえません。

低金利時代で収入も上がりにくい、物価高騰もしている今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 無駄なく将来に備えたい

- 自分に合った投資方法や資産配分を知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールで、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際に金融知識が全くない状態で参加した受講者さんも、ここでお金の基礎を勉強して

色々な投資方法を基礎から教えてくれるから視野が広がり、自分にあった資産運用が見つかった。

将来の漠然としていたお金の不安が解消された

無駄な保険料を払わないための選び方を学べた。

おかげで、保険料という人生における大きな支出を抑えられた。

など、保険になんとなく入る前に無料セミナーに参加して良かったという声を多く頂いています。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\老舗マネースクールの完全中立なお金のプロが教えてくれる!参加者9割が初心者!/

\完全中立なお金のプロが基礎から教える!偏りない知識を学べる!/

公式サイト:https://www.f-academy.jp

まとめ

つなぐ幸せは55歳以上をターゲットにした、一時払い終身保険です。

銀行金利と比較されると、魅力的に感じるかもしれませんが、客観的にみて保障面・運用面ともに入る価値がある保険とはいえません。

この記事を見つけて、即決せずに立ち止まれたあなたなら、もっと良い選択ができると思います。

感情だけで保険を決めるのは危険なので、もし不安なら金融知識豊富なFP相談窓口でセカンドオピニオンを含め、相談がオススメです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後の平均貯金額+2万!全国どこでも気軽にカメラオフ相談/