ドル建て保険に興味はあるけど、仕組みが複雑で内容を理解しきれないという人は多いです。

保険相談をできる時間は限られており、自分でパンフレットや見積書をみて調べてみても、専門用語ばかりでいまいち理解するのは難しいですよね。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、保険初心者向けにドル建て保険について、専門用語を使わず噛み砕いてわかりやすく解説します。

最後まで読めば、ドル建て保険の仕組み・リスクを理解でき、あなたにとって有効な選択肢なのかがわかります。

- 円建て保険と比べると『よく見える』だけ!客観的にみて保障・貯金どちらも中途半端で入る理由がない

- ドル建て保険を考えている理由が『貯蓄目的』なら、やめたほうがいい

- 保障のために入るなら、かけすて保険のほうが安く手厚い保障が持てるので合理的

- ドル建て保険じゃないと解決できない問題はない

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ドル建て保険とは

ドル建て保険は、保険料・保険金・解約返戻金がすべてドルで運用される貯蓄型保険です。

一般的な『円建て保険』との特徴の違いをまとめました。

| 項目 | ドル建て保険 | 円建て保険 |

|---|---|---|

| 通貨 | 米ドル・豪ドル | 日本円 |

| 利率 | 比較的高い (米国債の金利に基づく) | 低い (日本国債の金利に基づく) |

| 為替リスク | あり | なし |

| 保険料の変動 | あり | なし |

| 受取時の金額 | 為替次第 | 円で固定 |

| 主なメリット | ・高い利回りが期待できる、 ・通貨分散によるリスク分散 | 為替リスクなく全て固定なので 計算しやすい |

| 主なデメリット | ・為替リスク ・手数料が高い | ・利率が低く ・インフレリスクに弱い |

ドル建て保険の保険金・解約返戻金は、為替次第で元本割れする可能性があります。

一般的な円建て保険と比べ、不確定要素が多くリスクが高いです。

ポイント

ポイントドル建て保険で損してもすべて自己責任です!

元本割れリスクを許容できないなら、やめたほうがいい!

ドル建て保険は3種類

ドル建て保険は『ドル建て終身保険』『ドル建て養老保険』『ドル建て個人年金』の3種類あり、特徴や向いている人もそれぞれ違います。

| 項目 | ドル建て終身保険 | ドル建て養老保険 | ドル建て個人年金 |

|---|---|---|---|

| 保険期間 | 一生涯 | 一定期間 (満期まで) | 一定期間 (満期まで) |

| 主な目的 | 死亡保障 相続税対策 資産形成 | 死亡保障 資産形成 | 資産形成 |

| 死亡保障 | あり | あり | なし |

| 為替による 保険料の変動 | あり | あり | なし |

| 向いている人 | 相続税対策したい人 | 保障と貯蓄のバランスを 重視したい人 | 保障がいらない 資産形成に特化したい人 |

| 主なデメリット | 保険料が高い | 満期時の為替次第で 元本割れの可能性 | 保障がない |

例えば相続税対策として入るなら、いつ死ぬかわからないので『ドル建て終身保険』が向いているでしょうし、貯蓄目的で保障がいらないなら『ドル建て個人年金』が合理的です。

目的に合わせてどのタイプがいいか選びましょう。

ポイント提案されるのは『ドル建て終身保険』か『ドル建て個人年金』がほとんど!

ドル建て保険のメリット

- 【メリット①】利率が高い

- 【メリット②】通貨分散効果があり、インフレ対策にもなる

【メリット①】利率が高い

ドル建て保険は一般的な円建て保険と比べて利率が高いです。

例えば一般的な円建て保険の利率は年0.6〜1%ほどですが、ドル建て保険は年2.5%〜3%となっています。

同じお金と時間をかけるなら、利率が高いほうが貯蓄率が高いのでお金が増えるし、支払い保険料に対して死亡保障が手厚くなります。

- 円建て保険:オリックス生命 ライズ

- ドル建て保険:オリックス生命 USライズ

- 対象者 : 30歳(男性)

- 払込期間:60歳まで

- 保険料:約150ドル(為替レート132円と仮定し約2万円)

| 死亡保障 | 保険料 | 累計保険料 | 60歳時 解約返戻金 (返戻率) | 70歳時 解約返戻金 (返戻率) | |

|---|---|---|---|---|---|

| ドル建て保険 | 124,000ドル(1,636万) | 150.16ドル(19,821円) | 54,057ドル(713万) | 69,115ドル(127%) | 83,903ドル(155%) |

| 円建て保険 | 920万 | 20,001円 | 720万 | 791万 (109%) | 833万 (115%) |

利率が高いほうがいい人にとって、ドル建て保険は魅力的に映るでしょう。

【メリット②】通貨分散効果があり、インフレ対策にもなる

保険料はドルで運用されるので、ドル建て保険に入るということは日本円以外の通貨を持つことになり、通貨分散効果を得られます。

例えば日本円の価値が下がったとしても、シーソーに乗っているようにドルが上がれば、その影響を軽減できます。

これにより、日本円しか持っていない状況よりはインフレ(物価上昇)対策効果もあり、資産の価値を守ることが可能です。

ポイントドル積立、米国債投資、通貨分散はドル建て保険に頼らずとも、

個人で簡単にできます。

ドル建て保険のデメリット

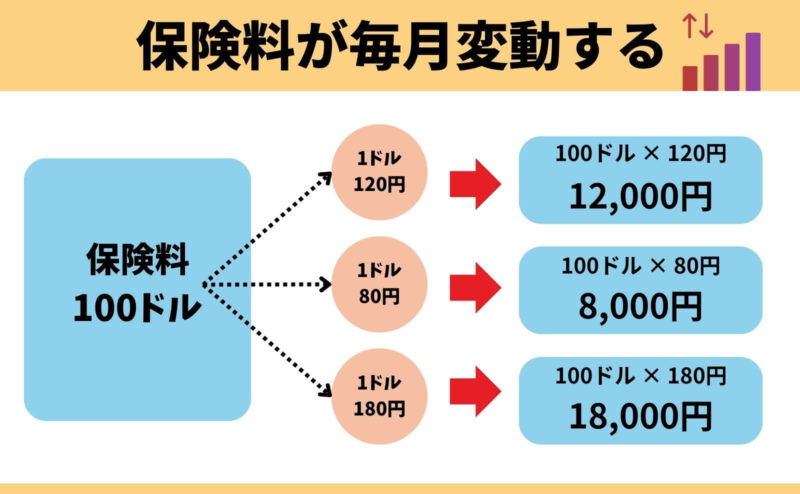

- 【デメリット①】保険料が変動する

- 【デメリット②】手数料が高い

- 【デメリット③】元本割れリスクがある

【デメリット①】保険料が変動する

ドル建て保険の保険料はドルで固定されていますが、為替の影響を受けるので日本円で払う保険料は毎回変わります。

円安なら支払い保険料が高く、円高なら安くなります。

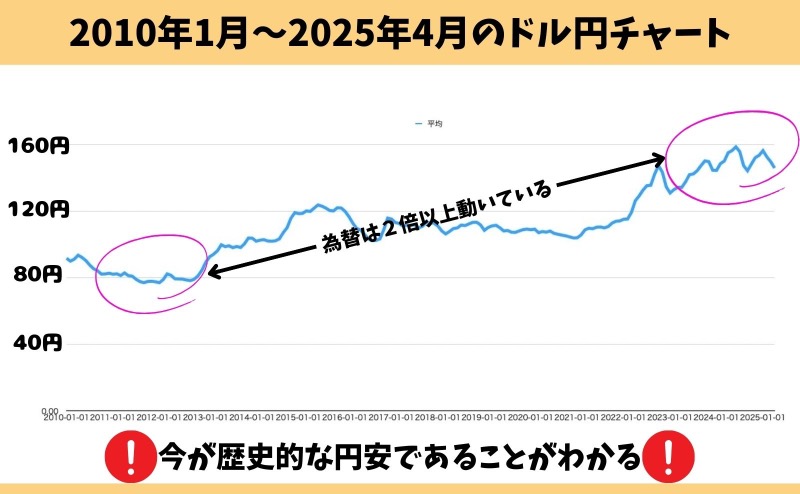

2010年から2025年までの間で、為替は2倍以上動いており、将来の為替がどうなるか誰にもわかりません。

過去15年間(2010年〜2025年4月)だけで、為替は最大2倍以上動いている

- 一番の円高:75.32円(2011年10月)

- 一番の円安:161.60円(2024年7月)

例えば、2018年は1ドル/110円で保険料が安かったのに、今は1ドル/150円近いので保険料が以前より30%近くも上がっています。

このような保険料の変動リスクがあと、家計を圧迫し生活が苦しくなってしまう可能性があります。

ポイント数年前に比べて保険料が高くなりすぎてるから、解約したいという相談が多い。

【デメリット②】手数料が高い

ドル建て保険は、保険料から為替手数料と保険関係費などの手数料が引かれます。

特に保険関係費の手数料率は開示されておらず、ブラックボックスとなっていますが、高いと評判です。

| 【契約諸費用】項目 | 手数料率 |

|---|---|

| 保険契約の締結・維持にかかる費用 | 開示なし |

| 死亡・高度障害保障などのための費用 | 開示なし |

| 資産運用のための運用比率、 積立金を最低保証するための保証比率、 その他費用 | 開示なし |

例えば利率4%でも、手数料3.5%取られていたら、実質利回りは0.5%にしかなりません。

ドル建て保険で資産形成を考えている人にとって、手数料がわからないのは大きなデメリットです。

【デメリット③】元本割れリスクがある

為替によって最終的に受けとる死亡保障や解約返戻金などが元本を下回るリスクがあります。

特に短期間で解約した場合は、ほとんどお金が戻ってきません。

ドル建て保険が向いている人

- 為替リスクを許容できる人

- ドル建て保険に入りたい人

このような人はドル建て保険に入ることを検討して問題ありません。

しかし、資産形成としてドル建て保険に入りたいと考えているなら、貯蓄効率が悪いのでやめたほうがいいです。

貯蓄は貯蓄として、保険以外の金融商品で考えましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【現役FPぶっちゃけ】ドル建て保険に入るのは無意味

- 貯蓄目的でドル建て保険に入るのはやめたほうがいい

- ドル建て保険に入るメリットがない

- 資産形成ならNISAなど保険以外のほうが効果的

貯蓄目的でドル建て保険に入るのはやめたほうがいい

ドル建て保険は円建て保険より高利回りを期待できるかもしれませんが、貯蓄には向いていません。

保険料から引かれる保険関係費(手数料)が高額であり、積立られる金額が少ないので資産形成の遠回りになってしまうからです。

ゆっくりお金を貯めたい人なんていないので、少しでも早くお金を貯めたい、お金を増やしたいなら、ドル建て保険に入るのはやめましょう。

ポイント『餅は餅屋』という言葉の通り、保険は保障のために入るもの。

資産形成は資産形成のための金融商品に入ろう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

ドル建て保険に入るメリットがない

保障が必要ならシンプルでコストが安い、かけすて保険の方が合理的です。

かけすて保険で保険料を節約し、浮いたお金を保険以外の資産形成に回すことで、万が一のことがあっても、なくても困らない状況を作ることが可能です。

ではなぜ、ドル建て保険を勧めるのか疑問に思う人も多いでしょうが、答えはシンプルで『販売サイドが儲かる保険』だからです。

ポイントドル建て保険は保障料として保険関係費(手数料)を払っているので無料で保障が持てる訳ではありません。

資産形成ならNISAなど保険以外のほうが効果的

資産形成なら、NISAやiDeCoのような税制優遇のある投資商品を活用する方が、保険商品に比べてはるかに効率的です。

NISAやiDeCoは運用益を非課税にできるので、資産を有利に増やすことが可能です。

また積立ペースも自由なので、長く続けやすいのもユーザーにとって嬉しいポイントです。

≫【真実】貯蓄型保険で資産形成はやめたほうがいい理由をぶっちゃけ!合理的な代替案はこちら

まとめ

- 円建て保険と比べると、ドル建て保険は利率がよく、保障も手厚い可能性が高い

- でも、ドル建て保険にはメリットだけじゃなく、デメリットも多い

- ドル建て保険を考えている理由が『貯蓄目的』なら、やめたほうがいい

- 保障のために入るなら、かけすて保険のほうが安く手厚い保障が持てるので合理的

- ドル建て保険じゃないと解決できない問題はない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/