- 3大疾病の治療費は高額になるからと、メディフィットプラスをおすすめされた。

- 公的保障が充実しているのに、あえて民間保険で備えた方が良いのかわからない…

- ムダな保険料を払いたくないから、この保険に入った方が良いか客観的情報を教えて!

「日本人の死因50%以上が3大疾病」「どれかに掛かる可能性は高い」など、三大疾病保険の必要性を訴求されたものの、一時金50万〜100万のために毎月保険料をかけすててまで入る必要性があるのか疑問に思う人は多いです。

何でも「あったら助かる」のは良いけど、「ないと経済的に困窮してしまう」ものだけ、ムダなく保険を掛けたいですよね。

実はメディフィットプラスは「3大疾病保険」として悪くありませんが、費用対効果が悪い保険であることを保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、メディフィットプラスは入る価値のある保険なのか、客観的情報を教えます。

最後まで読めば、3大疾病保険が必要なのかを自身で判断できるようになり、あなたの大切なお金・時間をムダに保険で浪費しないで済みます。

- 特定疾病終身保険としてみれば悪くない保険だが、入る価値がある保険とはいえない

- 医療費をカバーする保険で、保険料以上の給付を受けられる可能性は極めて低い

- 既に日本で最も手厚い医療保険「公的保険」に入っており、不足分は貯金で備えるほうが経済合理性が高い

- 安心感を得るためなど「感情」を満たすために、思考停止で金融商品に入るのはやめたほうがいい

- 同等の保険に入るなら、比較すればメディフィットプラスより安く、手厚い保険が見つかる可能性は高い

- お金と時間は有限です。ムダに保険で浪費しないでください。

- 医療費・保険・お金の悩みはリクルート厳選!金融知識豊富なFPに相談がオススメ。

\ 公的保障・金融知識豊富なFP担当!ムダな保険料を払わず医療費に備えられる!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

メディフィットプラスの基本情報

- 特定疾病の治療費のための保険

- 保障・特約一覧

- ネット上の評判・口コミ

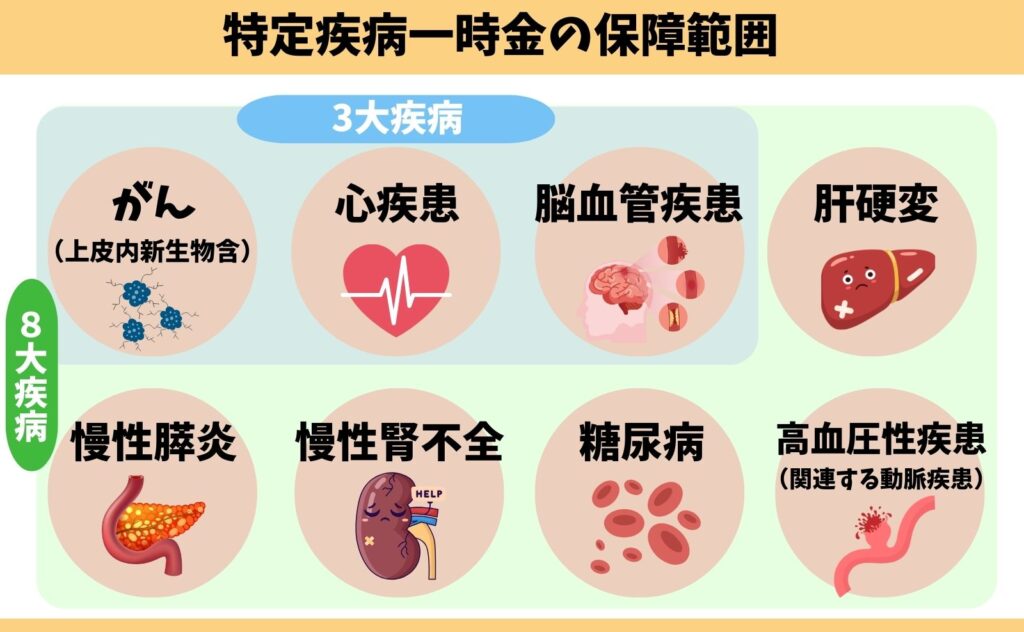

特定疾病の治療費のための保険

3大疾病 or 8大疾病の治療費のために入る保険で、保障は特定疾病一時金に特化しています。

従来の3大疾病保険とは違い、8大疾病まで保障範囲を広げることができるのが特徴ですが、「肝硬変」「慢性腎不全」など病名指定されているもの、「心疾患」のように病名指定されていないものが混在しています。

ポイント

ポイント保障対象は約款で契約前に決まっている!保障してほしい具体的な病名があれば、保障対象なのか事前に確認しよう!

保障・特約一覧

基本保障の「特定疾病一時金」に加え、4つの特約を自由に組み合わせられます。

| 保障・特約項目 | 必要性 (低・普・高) | 概要 |

|---|---|---|

| 特定疾病一時金 (基本保障) | 低 | 3大疾病・8大疾病で所定の状態に 該当したら一時金を給付 |

| 先進医療・患者申出療養特約 | 低 | 先進医療費・患者申出療養費を保障 (先進医療だけも可) |

| 薬剤治療特約 | 普 | がん・3大疾病の薬剤治療費を保障 (がん薬剤治療だけも可) |

| がん診断特約 | 低 | がん診断確定で一時金を給付 |

| 特定3疾病保険料免除特約 | 低 | 3大疾病で所定の状態に該当した 以降の保険料支払いを免除 |

特約をつけるほど安心感は増すかもしれませんが、保険料が高くなってしまいます。

この保障の中で「薬剤治療特約の抗がん剤」はあっても良いかもしれませんが、他の保障は公的保障・給付条件・保険を使える確率からなくても大きく困ることは考えにくいです。

ポイント保険に入るならどの保障がおすすめか、記事内で解説してます!

ネット上の評判・口コミ

ネット上の評判・口コミは賛否両論という感じでした。

SNS上の口コミが少なかったので、『みん評』に掲載されていた口コミを一部を紹介します。

メディフィットプラスのデメリット・弱点

- 【デメリット①】同等条件で比較すると、他社より保険料が高い

- 【デメリット②】高齢者ほど費用対効果の悪い保険

- 【デメリット③】所定の状態に該当しないと1円も保障されない

- 【デメリット④】終身保障しかない

【デメリット①】同等条件で比較すると、他社より保険料が高い

よく比較されることの多い「はなさく一時金」と「なないろスリー」より、メディフィットプラスは全年齢で保険料が高いです。

| 保険料イメージ | ||||||||

|---|---|---|---|---|---|---|---|---|

| 30歳 男性 | 30歳 女性 | 40歳 男性 | 40歳 女性 | 50歳 男性 | 50歳 女性 | 60歳 男性 | 60歳 女性 | |

| なないろスリー※ (割引なし) | 1,580円 (2,140円) | 1,465円 (1,800円) | 2,325円 (3,175円) | 1,965円 (2,420円) | 3,750円 (5,140円) | 2,825円 (3,510円) | 6,080円 (8,255円) | 4,040円 (4,965円) |

| はなさく一時金※2 | 1,355円 | 1,285円 | 2,140円 | 1,755円 | 3,785円 | 2,360円 | 6,105円 | 3,975円 |

| メディフィットプラス※3 | 1,760円 | 1,675円 | 3,180円 | 2,560円 | 6,050円 | 3,680円 | 10,950円 | 5,430円 |

比較した保険はどこも保険料がかけすて、保障内容が同等なら保険料が安いほうが良いと思う人は多いです。

≫一時金を180日に1回給付!なないろスリーについて詳しくはこちら

ムダな保険料を払いたくないなら、最低3社以上は同等条件で比較することをおすすめします。

\ 公的保障・金融知識豊富なFP担当!三大疾病保険をまとめて比較!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【デメリット②】高齢者ほど費用対効果の悪い保険

メディフィットプラスは保険料が高く、高齢者になるほど費用対効果の悪い保険になってしまいます。

例えば、60歳の男性が3大疾病一時金(Ⅱ型)50万円、特約なしの保険料は10,950円です。この場合、46ヶ月以内に3大疾病になり給付条件に該当しなければ、保障額の50万円以上の保険料を払うことになります。

(例)費用対効果の計算イメージ

・保障額50万 ÷ 保険料10,950円 = 45.6ヶ月

👉一般論として45.6ヶ月以内に3大疾病になる確率より、ならない確率のほうが高い!

高い保険料を毎月払って、受け取れるのは50万円しかないなら、費用対効果が悪すぎるので入る価値を見出すのは難しいです。

このように、あなたにとって本当に3大疾病保険がないと困るのか、保険以外で備えたほうが良いのかを知識豊富なFPなら、あなたの状況・考え方に沿って教えてくれます。

費用対効果の話までされていないなら、FPにセカンドオピニオンを含めて相談がオススメです。

≫【2025年最新版】現役FP厳選!無理な勧誘がないFP相談窓口ランキングはこちら

【デメリット③】所定の状態に該当しないと1円も保障されない

特定疾病一時金は、病気になったらすぐ受け取れるわけではありません。

| 支払事由 | 支払限度 | ||

|---|---|---|---|

| Ⅰ型 | Ⅱ型 | ||

| がん (上皮内新生物含) | 【初回】がん診断確定 【2回目以降】所定の入通院・治療 | 支払回数無制限 (各1年に1度) | |

| 心疾患 | 【急性心筋梗塞】 入院 or 手術 【その他心疾患】 20日以上の継続入院 or 手術 | 入院 or 手術 | |

| 脳血管疾患 | 【脳卒中】 入院 or 手術 【その他脳血管疾患】 20日以上の継続入院 or 手術 | 入院 or 手術 | |

| 慢性腎不全 | 入院 or 通院 | 各5回限度 (各1年に1度) | |

| 肝硬変 | 入院 or 通院 | ||

| 慢性膵炎 | 入院 or 通院 | ||

| 糖尿病 | ①180日以上継続したインスリン治療(初回のみ) ②糖尿病性網膜症で手術 ③糖尿病性壊疽で所定の切断術 | ||

| 高血圧性疾患 | 高血圧性疾患による大動脈瘤・大動脈解離で手術 | ||

(例)よくある勘違いイメージ

✅糖尿病が心配だから保障がほしい → 糖尿病になっただけでは一時金を受けとれない。インスリン治療で給付を受けたとしても、2回目以降は所定の合併症で手術をしなければならない。

✅家系的に高血圧が心配 → 高血圧になっただけでは一時金を受けとれない。給付条件は重い状態で、該当する確率は低い。

✅肝臓が弱いのが心配 → 保障できるのは「肝硬変」という病名だけ。

✅腎臓の病気が心配 → 保障できるのは「慢性腎不全」という病名だけ。

3大疾病・8大疾病というと聞こえは良いですが、給付条件を満たさなければ保険から1円も貰うことはできないので、どんなケースで給付されるのか必ず理解してから入りましょう。

【デメリット④】終身保障しかない

「終身保障じゃなくていい」と考える人もいますが、メディフィットプラスの保障期間は終身以外選べません。

- 子供の手が離れるまでの間だけ備えたい

- ある程度の貯金ができるまで備えたい

- いずれ見直す可能性が高い!保険料が安い定期タイプがいい

- 老後の医療費は下がる!いずれ解約するなら終身である必要がない

- 終身保障は保険料が高い

大手生命保険会社の外交員以外に保険相談すると、「3大疾病は保険料が上がらない終身保障が正義」と考える保険営業は非常に多く、終身保障の提案が「常識」と言えるほど当たり前になっています。

しかし、冷静に考えると終身保障である必要性は低く、保険料が高くなるだけなのも事実で、定期タイプの3大疾病・8大疾病で保障がないと困る期間だけ、保険料を抑えて入りたいという人も多いです。

ポイント「終身が正義」のような思い込みは危険!「本当に必要な期間」だけ保険を掛けたほうがムダがない!

\ 公的保障・金融知識豊富なFP担当!定期タイプの保険もまとめて比較!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

メリット

- 【メリット①】三大疾病の保障範囲が広い

- 【メリット②】糖尿病一時金はインスリン治療でも対象

- 【メリット③】心疾患・脳血管疾患の薬剤治療を保障できる特約あり

【メリット①】3大疾病の保障範囲が広い

メディフィットプラスは、他社のように心疾患・脳血管疾患の病名を指定しません。

(例)3大疾病の保障範囲イメージ

・メディフィットプラス : がん・心疾患・脳血管疾患

・チューリッヒ 3大疾病保険プレミアム : がん・急性心筋梗塞・脳卒中

※急性心筋梗塞・脳卒中は病名指定

心疾患・脳血管疾患になってしまったとしても、どんな病名になるかは分からないので、一般的な3大疾病より保障範囲が広いのは安心です。

ポイントメディフィットプラスのような保障範囲が広い三大疾病保険は、他社にもあるので比較して選びましょう。

【メリット②】糖尿病一時金はインスリン治療でも対象

糖尿病一時金の給付条件が、他社より少し広いです。

(例)糖尿病一時金の給付条件イメージ

・メディフィットプラス : 所定の合併症による手術 or 180日以上継続したインスリン治療

・なないろ生命 なないろセブン : 所定の合併症による手術

しかし、インスリン治療で給付金を受けとれるのは初回のみで、2回目以降の糖尿病一時金を受けとるには「所定の合併症による手術」が必要になってしまいます。

ポイントインスリン治療による給付は「初回」だけ!

【メリット③】心疾患・脳血管疾患の薬剤治療を保障できる特約あり

薬剤治療特約(Ⅰ型)は、心疾患・脳血管疾患の薬剤治療を受けたときでも保障してくれます。

例えば、脳卒中になり高血栓薬の服薬を継続することになった場合、薬剤治療特約をつけていれば最大120ヶ月まで給付金を受け取れます。

しかし、心疾患・脳血管疾患の投薬治療費で経済的困窮状態に陥ることは考えにくく、必要性の低い保障なのは間違いありません。

ポイント心疾患・脳血管疾患の保障額が、抗がん剤保障額の20%に設定されているということは、治療費が高額にならないことの裏返し。

メディフィットプラスの注意点

- 保険以外の医療費への対処法を知っておこう

- 慢性腎不全の人工透析は自己負担額1万円に抑えることができる

- 身体障害者手帳をもらえ、医療費助成を受けられる可能性がある

保険以外の医療費への対処法を知っておこう

3大疾病や8大疾病の保険に加入する前に、まずは 公的保障がどれほど充実しているか を知ることが重要です。

- 健康保険:一般的な医療費の自己負担は3割(高齢者は1〜2割)

- 高額療養費制度:自己負担が一定額を超えた場合、その超過分は国が補填

- 傷病手当金:病気やケガで働けない場合、給与の約2/3が支給される

これら制度により、「万が一のときの医療費が払えない」という事態は起こりにくいです。

先進医療や自由診療(保険適用外の治療)をした場合、自己負担は大きくなるのは事実です。

しかし、標準治療(保険診療)でも十分な治療を受けられること、先進医療を受ける可能性が低いなら、不要な保険料を払い続けるのは非効率であることもまた事実です。

慢性腎不全の人工透析は自己負担額1万円に抑えることができる

慢性腎不全で人工透析が必要になった場合、毎月の治療費は数十万円かかることもあると不安を煽られるケースもあります。

しかし、特定疾病療養受療証を取得することで、自己負担を月1万円までに抑えることができるので、実は治療費が高額になることはありません。

あえて高額な保険料を支払わなくても、すでに国が負担を軽減する制度を用意しているので、公的保障を理解してから補えない部分だけ保険をかけましょう。

身体障害者手帳をもらえ、医療費助成を受けられる可能性がある

3大疾病になった場合、 身体障害者手帳の取得が可能になるケースがあります。手帳を取得することで、医療費の助成が受けられ、 自己負担がほぼゼロになることも。

- がんの手術後、後遺症が残る場合

- 脳卒中による麻痺や言語障害がある場合

- 心疾患による重度の機能障害が認められた場合

手帳の等級によって受けられる支援は異なりますが、医療費の全額助成や通院補助が受けられる自治体もあるため、まずは自治体に相談することをおすすめします。

ポイント公的保障は医療費で経済的に困窮しないよう、よく考えられている素晴らしい制度。

メディフィットプラスの評価:入らなくても問題ない保険

メディフィットプラスは特定疾病の治療費補填を目的とした医療保険ですが、実際は公的保障で十分カバーでき、加入不要なケースが多いのが現状です。

(例)がんや心疾患、脳卒中といった三大疾病の場合でも、

・高額療養費制度により自己負担額が抑えられる

・傷病手当金で収入減を一定期間補填できる

・身体障害者手帳の取得で医療費助成を受けられる可能性がある

既存の公的サポートにより、大きな経済負担を避ける仕組みが整っています。

さらに、こうした特定疾病保障型保険は「給付条件が厳しく、実際には支払われないケース」も少なくありません。

保険料を貯蓄や資産運用に回せば、より柔軟な選択が可能という点も考慮し、加入は慎重に検討することをお勧めします。

このような保険の選択に迷ったら、知識豊富なFPに相談し、あなたの状況に合わせた最適な保険・資産形成プランを提案してもらうことをオススメします。

≫【2025年最新版】現役FP厳選!無理な勧誘がないFP相談窓口ランキングはこちら

\ 公的保障・金融知識豊富なFP担当!三大疾病保険をまとめて比較!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

現役FPぶっちゃけ!

- 【ぶっちゃけ①】3大疾病保険として悪くないが、終身保障である必要がない

- 【ぶっちゃけ②】給付条件が良くても、一時金を何度も受けとれる可能性は低い

- 【ぶっちゃけ③】保険料相当額を貯金したほうが、お金に困らない未来が手に入る!

- 【ぶっちゃけ④】『かけすてはもったいない』は罠!貯蓄型保険への誘導に注意!

【ぶっちゃけ①】3大疾病保険として悪くないが、終身保障である必要がない

メディフィットプラスは「終身3大疾病保険」として客観的にみれば、悪い保険ではありません。

しかし、3大疾病保障が終身じゃなくても良いという人が多いのも事実です。

- 子供の手が離れるまでの間だけ備えたい

- ある程度の貯金ができるまで備えたい

- いずれ見直す可能性が高い!保険料が安い定期タイプがいい

- 老後の医療費は下がる!いずれ解約するなら終身である必要がない

- 終身保障は保険料が高い

最低限の保障で保険料を抑えたいなら、定期タイプの3大疾病保険や、定期医療保険・定期がん保険の併用など、終身保障にこだわらず保険を探したほうが、ムダがないプランを作れます。

終身保障しか提案されていないなら、その担当者は営利目的の保険営業や、知識がない可能性があるので他の相談窓口でセカンドオピニオンを受けることをオススメします。

≫【2025年最新版】現役FP厳選!無理な勧誘がないFP相談窓口ランキングはこちら

【ぶっちゃけ②】給付条件が良くても、一時金を何度も受けとれる可能性は低い

給付条件が良いと感じても保険の構造上、一時金を何度も受けとれる可能性は極めて低いです。

もし保険料が安く、ほとんどの人が1年毎に3大疾病一時金を受けとれるようなことがあれば、保険会社の体力が持たず倒産してしまうでしょう。

どの保険会社も好立地で綺麗なビルがたくさんあり、社員の給与水準も比較的高くできるのは、保険を通して利益をたくさん出しているという事実があるからです。

3大疾病・8大疾病一時金を何度も受けとれると思うのは、やめたほうがいいです。

【ぶっちゃけ③】保険料相当額を貯金したほうが、お金に困らない未来が手に入る!

毎月の保険料を支払い続けるよりも、その分を貯蓄することで、確実に資金を蓄えることができます。

例えば、毎月3,000円を30年間積み立てると、必ず108万円を貯められ、3大疾病一時金が50万円なら3大疾病にならなくても2回分を受けとったことになります。

このように考えたほうが、保険に頼らず保障同等額の資金を確保でき、3大疾病になっても、ならなくても無駄がありません。

ポイント終身払い・保険料払込免除なしなら、保障を受け続けるために3大疾病になったあとも保険料を払い続けなければならない。

【ぶっちゃけ④】『かけすてはもったいない』は罠!貯蓄型保険への誘導に注意!

- 3大疾病にならない可能性もあるので、かけすてはもったいない

- 3大疾病になっても、ならなくてもムダにならない備え方がある

- 一時金を一回しか受けとれないが、保障として手厚くなりつつ、何もなければお金が貯まる

このように、メディフィットプラスからメットライフのライフインベストプラスなどの『貯蓄型保険』へ誘導されるケースは多いので注意が必要です。

なぜなら貯蓄型の3大疾病保険は、保険料が非常に高く貯蓄率が低い、入るメリットが薄い保険です。

貯蓄型保険で3大疾病に備えるくらいなら『保障』はかけすて、『貯蓄』は保険以外のように分けて備えるだけで、貯蓄型保険より保障面・貯蓄面ともに優れた備えにできます。

甘い言葉に惑わされず、保険に入るなら『かけすて』と割り切って入りましょう。

ポイント3大疾病の保障より、貯蓄性に魅力を感じるなら、保険に入らずNISAなど保険以外で貯金するほうがオススメ!

メディフィットプラスがおすすめな人

- メディフィットプラスにどうしても入りたい

- 3大疾病・8大疾病を他社で申込んだが、健康状態が理由で入れなかった

- 保険の安心感を優先したい人

このように考えるなら、メディフィットプラスを検討するのはありです。

しかし「心配だから」「不安だから」など、感情だけで保険に入ると損する可能性が高くなるので、やめたほうがいいです。

本当にこの保険がないと医療費で経済的困窮状態に陥ってしまうのかを考え、同等内容で最低3社以上比較した上でメディフィットプラスが最適な選択肢となることを確認してから入りましょう。

とはいえ、公的保障を一人で調べて理解していくのは大変です。無料FP相談を活用し、公的保障にも詳しい知識豊富なFPに教えてもらうのもオススメです。

≫【2025年最新版】現役FP厳選!無理な勧誘がないFP相談窓口ランキングはこちら

\ 公的保障・金融知識豊富なFP担当!定期タイプの保険もまとめて比較!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

やめたほうがいい人

- 保険に頼らず医療費をカバーする

- ムダな保険料を払いたくない

- 3大疾病・8大疾病保険の必要性を感じない

- 同等内容の保険に入るなら、安いほうがいい

- 保障が手厚い3大疾病保険を探している

- 70歳、80歳以降に積極的な治療をしようとは思わない

- 「保障額 ÷ 保険料」からみて、費用対効果の高い保険とは思えない

このように考えるなら、メディフィットプラスに限らず、3大疾病・8大疾病の保険に入るのはやめたほうがいいです。

実際、医療費の保険で払込保険料以上の給付金を受けとれる可能性はほとんどありません。

既にあなたは日本で最も手厚い医療保険(公的保険)に、毎月保険料を払って入っています。劣化する民間保険に今以上の保険料を払う価値を見出すのは、正直言って難しいです。

公的保障を軸に考え、3大疾病・8大疾病に払う予定だった保険料相当額を貯金すれば、医療費が必要になったらいつでも使えて、病気にならなければ資産になるので経済合理性の高い備えとなります。

あなたの気持ちが「医療費を保険に頼る必要がない」「ムダな保険料を払いたくない」に傾いているなら、知識豊富なFPに相談すれば、ムダのない備えを提案してくれるのでオススメです。

≫【2025年最新版】現役FP厳選!無理な勧誘がないFP相談窓口ランキングはこちら

\ 公的保障・金融知識豊富なFP担当!定期タイプの保険もまとめて比較!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

よくあるセールストークと断り方

3大疾病・8大疾病の主なセールストークと断るときの回答をまとめました。

①「がん・心疾患・脳卒中は、日本人の死因の上位を占めています。備えておかないと大変ですよ!」

→「三大疾病になる確率は他の病気に比べて確かに高いですが、公的医療保険や高額療養費制度があるので、大半の医療費はカバーされるから大丈夫です。」

②「三大疾病になると長期治療が必要になり、生活費もかかります。」

→「実際は、医療技術の進歩で短期間で退院するケースが増えており、長期的な収入減にはなりにくいと思うので大丈夫です。」

③「治療費が高額になり、家計に大きな負担がかかります。」

→「先進医療を使わなければ、自己負担は数万円程度に抑えられますし、貯蓄で対応可能です。」

④「保険があれば、治療に専念できて安心です。

→「過剰な保障をつけるより、貯蓄を増やして自由に使えるお金を持っておくほうが安心です。」

⑤がんの治療は高額な自由診療も多く、保険がないと選択肢が狭まります。

→「日本の保険診療でも十分な治療が受けられますし、自由診療を受ける予定がないなら不要です。」

⑥「若いうちに入れば保険料が安く、将来の負担を抑えられます。」

→「若いならそもそも発症リスクが低く、保険料を払うより貯蓄を増やすほうが合理的です。」

⑦「三大疾病にかかると、介護が必要になり、家族に負担がかかります。」

→「介護状態になった場合は、介護保険制度があるので、民間の三大疾病保険で備える必要は低いです。」

⑧「保険に入っておけば、いざというときに家族が助かります。」

→「資産運用や貯蓄で備えたほうが、より幅広く家族を守れます。」

まとめ

メディフィットプラスは特定疾病終身保険としてみれば、悪い保険ではありません。

しかし、特定疾病一時金の給付条件がよく、給付回数が無制限で魅力的に感じたとしても、一時金を何度も受けとれる確率は低いです。

メディフィットプラスは特定疾病の治療費に備えるための保険ですが、治療費の備え方を保険に絞って考える必要はありません。

この保険に保険料を長期間支払うよりも、保険料相当額を積立したほうが確実に資金を蓄えられ、どんな状況でも使えるお金になり、無駄が少ないのも事実です。

保険以外の医療費のカバー方法を教えてもらっていないなら、知識豊富なFPに相談してあなたに最適な備え方を教えてもらいましょう。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント