- 「病気になると入れない。今のうちに保険に入っておいたほうがいい」と、日本生命 みらいのカタチをおすすめされた…

- 保険について無知だし、この保険が良いものなのかわからない…

- 説明を聞いても、ネットで調べてみても、難しくてイマイチ理解できない…

- あとで後悔や損をしたくない!みらいのカタチの客観的情報を教えて!

「最新の保険で、これに入れば何があっても安心です」とニッセイみらいのカタチを勧められ、言われるがまま入ってあとで後悔する人が多いです。

日本生命はネームバリューが大きく安心感があり、良い保険なんだろうなと思ってしまいますよね。

実は同等条件で他社比較をすると、ニッセイみらいのカタチは保険料が高かったり、必要以上の付いて提案してくるケースが多いことを保険販売が目的の保険営業・企業サイトは教えてくれません。

このブログまで辿り着いた読者には、ムダな保険料を払うことや、保険で損・後悔をして欲しくありません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、ニッセイみらいのカタチの客観的情報をぶっちゃけ解説します。

最後まで読めば、この保険に入る価値があるのかが判り、あなたの大切なお金・時間を浪費しないで済みます。

- みらいのカタチの保険料が高いのは事実

- 更新型で保険料がどんどん上がっていくので、ずっと続けられる人はかなり少ない

- たとえ今の保険料が安く感じても、最後まで続けた場合の保険料を必ず教えてもらおう

- 保険会社・保険商品にこだわりがない→同等条件で他社比較すれば、もっと有利な保険を見つけられる可能性が高い

- 保険は最低限、浮いた保険料は貯蓄や生活費など他に回して生活を楽にしよう

- 保険・お金の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!ムダな保険に入らずに済む!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

日本生命「ニッセイみらいのカタチ」基本情報

みらいのカタチはさまざまな保障から、自分に必要な保障を組みあわせて備えることができます。

- 死亡時の備え

- 働けなくなった時の備え(三大疾病・身体障害・介護状態)

- 病気・ケガ・三大疾病の治療費への備え

- 積立(老後)

たとえば、死亡保障だけ必要なら①だけに特化させたり、合わせて医療保障が必要なら①・③のように組み合わせて保険を組むことができます。

ポイント

ポイント必要な保障を一切聞かれず、すべての保障をつけて提案されることが多いので注意!

ニッセイみらいのカタチの評判・口コミ

SNS・ネット検索では悪い評判のほうが目につきました。

これら口コミをまとめると、この通りです。

- 入るときは親切だが、入った後の対応が良くない

- 保険料が高い

- 更新型で保険料が上がっていくので継続が難しい

保険営業は、保険販売に不利になるデメリットを教えてくれないので注意しましょう。

【検証】保険料が高いという評判が事実なのか?

- 【検証①】みらいのカタチをずっと更新したときの保険料を確認しよう

- 【検証②】同等条件で他社と保険料を比べよう

- 【結果】みらいのカタチの保険料は高いという評判は事実

【検証①】みらいのカタチをずっと更新したときの保険料を確認しよう

若い年齢で契約して保険料を抑えられても、更新してこの保険を継続すると仮定すると保険料がどんどん高くなっていきます。

- 年齢:30歳

- 性別:男性

- 保険期間:10年

- 更新限度:70歳まで

- 定期保険の保障:1,000万円

- 医療保険の保障:入院一時金10万円

| 定期保険 の保険料 | 医療保険 の保険料 | 合計保険料 | |

|---|---|---|---|

| 30歳〜40歳 | 2,470円 | 1,144円 | 3,614円 |

| 41歳〜50歳 (一回目更新) | 3,510円 | 1,457円 | 4,967円 |

| 51歳〜60歳 (二回目更新) | 5,920円 | 2,200円 | 8,120円 |

| 61歳〜70歳 (三回目更新) | 11,860円 | 3,542円 | 15,402円 |

| 累計保険料 | 2,851,200円 | 1,001,160円 | 3,852,360円 |

この保険料はすべてかけすてです。更新限度年齢である70歳で満期となり契約終了、保険料は1円も返ってきません。

ポイントこれだけでは保険料に妥当性があるのかわからない。次に同等条件で他社保険料のイメージを見ていきます。

【検証②】同等条件で他社と保険料を比べよう

同等内容で他社比較をすると累計保険料は217万円となり、みらいのカタチより安いです。

- 年齢:30歳

- 性別:男性

- 定期保険:オリックス生命、保険期間70歳まで、死亡保障1,000万と仮定

- 医療保険:メディケア生命:終身保障(終身払い)、入院一時金10万、入院5,000円、手術給付金あり、先進医療

| オリックス生命 定期保険 | メディケア生命 医療保険 | 累計保険料 | |

|---|---|---|---|

| 30歳〜40歳 | 2,526円 | 2,000円 | 4,526円 |

| 41歳〜50歳 | |||

| 51歳〜60歳 | |||

| 61歳〜70歳 | |||

| 累計保険料 | 1,212,480円 | 960,000円 | 2,172,480円 |

医療保険は入院一時金以外の保障もありつつ、保険料を抑えられるのは他社で医療保険を考えるメリットです。

ポイント同等条件なら保険料が安いほうが良いと考える人が多い!

【検証結果】みらいのカタチの保険料は高いという評判は事実!

みらいのカタチの保険料が高いという評判・口コミは事実です。

| 保険料の変動 | 累計保険料 (70歳まで) | |

|---|---|---|

| みらいのカタチ | あり (更新の度に上がる) | 385万 |

| 他社※ | なし (保険料の変動なし) | 217万 |

| 差額 | ー | 167万 |

みらいのカタチにこだわりがないなら、同等条件で他社と比較してから入るか決めたほうが、ムダな保険料を払わずにすむ可能性が高いです。

保険は必要最低限でいい…

ムダな保険料は払いたくない…

保険料で家計が圧迫されるのは嫌だ。

固定費を減らして子供にお金を使ったり、貯金したい!

このように思うなら、複数の保険会社をまとめて比較できるFP相談窓口「マネーコーチ」で、厳しい審査をクリアした知識豊富なFPに相談がオススメです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!ムダな保険に入らずに済む!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

みらいのカタチのデメリット

- 【デメリット①】保険料が高い

- 【デメリット②】定期的に保険料が上がっていく

- 【デメリット③】保障がたくさんあって分かりにくい

- 【デメリット④】保険営業がしつこい

- 【デメリット⑤】個人年金保険の返戻率が低い

【デメリット①】保険料が高い

みらいのカタチは保険料が高く、更新する度にさらに保険料が上がっていくので、将来の家計を圧迫する可能性があります。

保険料をなるべく抑えたい…

保険料が上がっていくのは無理!

このように思うなら、日本生命にこだわらずにFP相談窓口で他社比較を含めて相談しなすことをお勧めします。

≫【2025年最新版】現役FP厳選!顧客利益を第一に考えてくれるFP相談窓口ランキング

【デメリット②】定期的に保険料が上がっていく

みらいのカタチは一般的に10年〜20年毎に更新がきて保険料が上がります。

実際のところ、そのまま更新する人は少なく最新の保険に見直しさせられたり、保障を下げて保険料を抑えて更新を勧められる人が多いです。

しかし、保険料の値上げを一時的にしのいでも、次の更新でまた保険料が上がります。「更新型の保険」という根本的な解決をしないと、ただ保険料が上がるタイミングを先送りにしているだけです。

ポイント保障を下げて保険料が下がるのは当たり前。保険料を抑えて更新できても、次の更新でまた保険料が大きく上がってしまうので注意。

【デメリット③】保障がたくさんあって分かりにくい

保障がたくさんある事でどれが自分に必要なのか、どう組み合わせたら良いか分からないという声が多いです。

しかし、考え方はシンプルです。

| 保険の名前 | ジャンル | 概要 | 保険期間 |

|---|---|---|---|

| ①終身保険 | 死亡時の備え | 死亡保障 | 終身 |

| ②定期保険 | 死亡保障 | 更新型 | |

| ③生存給付金付定期保険 | ・3年毎に生存給付金 ・死亡保障 | 更新型 | |

| ④身体障がい保障保険 | 働けない時の備え | ・身体障害者手帳(1〜3級)交付で給付金 ・死亡保障 ※保険金はいずれか1回 | 更新型 |

| ⑤介護保障保険 | ・要介護2以上で給付金 ・死亡保障 ※保険金はいずれか1回 | ・更新型 ・終身 | |

| ⑥特定重度疾病保障保険 | ・生活習慣病(三大疾病除く)で給付 ・死亡保障 ※保険金はいずれか1回 | 更新型 | |

| ⑦継続サポート3大疾病保障保険 | ・3大疾病で給付 (3大疾病給付後の生存祝金あり) ・死亡保障 ※保険金はいずれか1回 | 更新型 | |

| ⑧3大疾病保障保険 | 病気・ケガ・大病への備え | ・3大疾病で給付 ・死亡保障 ※保険金はいずれか1回 | ・更新型 ・終身 |

| ⑨入院総合保険 | 入院、手術 | ・更新型 ・終身 | |

| ⑩がん医療保険 | がんで入院、手術 | ・更新型 ・終身 | |

| ⑪特定損傷保険 | 不慮の事故による所定の状態で給付金 | 更新型 | |

| ⑫年金保険 | 老後に向けての積立 | 保険料払込満了後に 年金給付 | ー |

| ⑬養老保険 | ・保険料払込満了時に生存で満期保険金 ・生存給付金の受取り前に死亡で死亡保険金 | 更新型 |

必要以上に保障をつけても、ムダな保険料を払うことになるだけです。漠然とした安心感のためだけに、あなたの大切なお金を浪費するのはやめましょう。

≫【暴露】現役FPがオススメする本当に必要な保険1選はこちら

どの保障が必要なのか、保障額はいくらに設定するのが妥当なのかなど、自分で考えてもわからないなら客観的な情報提供をしてくれるFPに相談すればすべて解決できるのでオススメです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!ムダな保険に入らずに済む!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

【デメリット④】保険営業がしつこい

保険営業からのアプローチがしつこい、面倒、うざったいと感じる人が多いです。

原因は、保険営業の雇用条件のせいです。

- 給与が歩合制。新契約を取って営業成績を上げないと生活がままならない。

- 更新は営業成績にならない。別の保険に見直させようと積極的にアプローチしてくる。

- 個人ノルマ、会社ノルマがある。

もし日本生命に入るなら、必要以上の営業を受ける覚悟を持って入りましょう。

【デメリット⑤】個人年金保険の返戻率が低い

みらいのカタチの個人年金保険は、客観的に見て返戻率が低いです。

| 積立額 | 累計額 | 運用成果 (返戻率) | |

|---|---|---|---|

| みらいのカタチ 個人年金※ | 19,996円 | 839万 | 1,096万 (130.5%) |

| NISA※2 | 19,996円 | 839万 | 2,848万 (339.4%) |

| 差額 | 1,752万 (208.9%) |

同じ時間・お金を掛けるなら、税制優遇制度であるNISA・iDeCoの方が積立金が増える可能性が高く、資産形成に向いています。

≫返戻率が高いって本当?みらいのカタチ個人年金についてはこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

メリット

- 【メリット①】保険金・給付金請求が簡単

- 【メリット②】生命保険料控除が使える

- 【メリット③】死亡保険金は相続税の非課税枠が使える

【メリット①】保険金・給付金請求が簡単

一つの保険で色々な保障をまとめられるので、保険金・給付金請求が簡単です。

しかし、無料FP相談などを通して複数社の保険に入れば、何かあったときにまとめて保険請求や変更手続きができるので、保険を分けるデメリットを払拭したい人にオススメです。

≫【2025年最新版】現役FP厳選!FP相談窓口ランキングはこちら

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

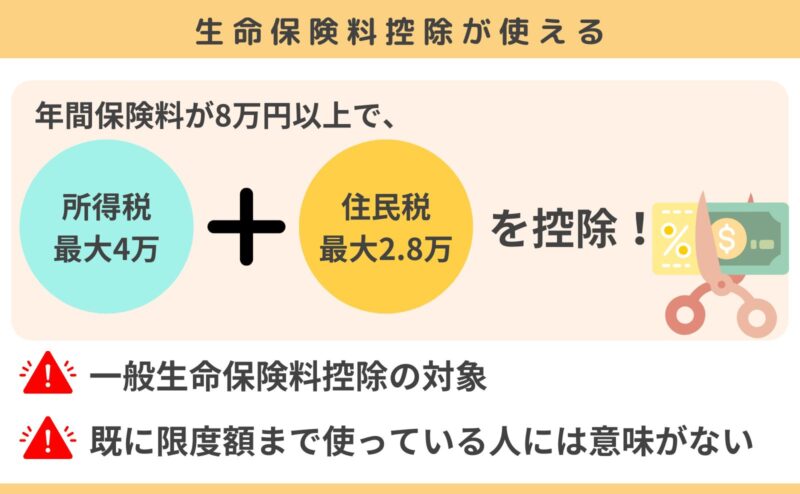

【メリット②】生命保険料控除が使える

年間保険料に応じた生命保険料控除が受けられ、保険料払込期間中は所得税を最大4万、住民税を最大2.8万を毎年控除できます。

保険料を払うことで所得税・住民税の節税効果があるのは嬉しいことです。しかし、大きな節税効果があるとはお世辞にも言えないので、保険料控除目的でハイブリッドツミタスに入るのはやめたほうがいいです。

ポイント保険料控除はあくまでおまけ!控除目的で保険に入るのは保険料のムダ遣い。

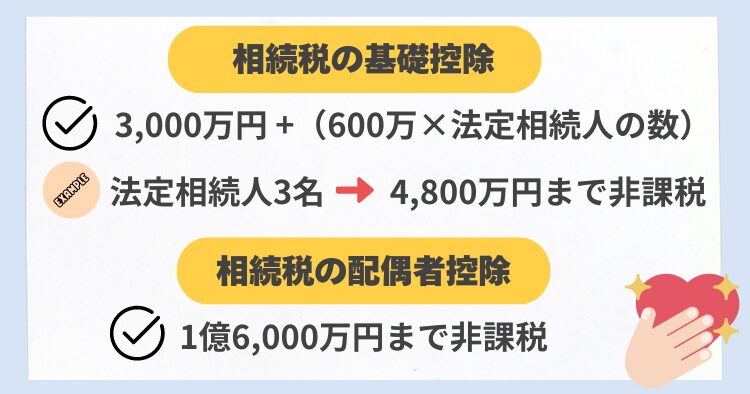

【メリット③】死亡保険金は相続税の非課税枠が使える

死亡保険金は相続税の非課税枠が使えるので、相続税対策に有効です。

(例)500万円 × 3人(妻・子2人)= 1,500万円

が、生命保険の相続税非課税限枠となり、基礎控除などに加えて使える。

しかし、相続税には「基礎控除」と「配偶者控除」があります。

基礎控除などで相続財産が納まるなら、わざわざ保険で相続税対策をする必要はありません。

相続財産がいくらあるのか、今から相続税対策が必要なのかわからないなら、知識豊富なFPに相談すれば教えてもらえるのでオススメです。

≫【2025年最新版】現役FPおすすめ!無理な勧誘がないFP相談窓口ランキングはこちら

ポイント生命保険の相続税非課税枠は、「基礎控除」と「配偶者控除」に加えて使える!

日本生命グループ「はなさく生命」で保険料が上がらない保険に入れる

日本生命グループ「はなさく生命」は、更新型じゃない保険をメインに扱っています。

日本生命のネームバリューは魅力的。

けど更新がなく、保険料が上がらない保険がいい。

このように考えるなら、はなさく生命を比較してから「みらいのカタチ」に入るか決めると良いです。

日本生命の保険営業からはなさく生命の提案を受けることはできません。もし興味があるなら、はなさく生命を扱えるFP相談窓口を利用しましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

みらいのカタチに入る前の注意点

- 【注意点①】知識がないとカモられる!最低限の知識は持っておこう!

- 【注意点②】親族・友人から入らない方がいい

- 【注意点③】更新限度までの保険料シュミレーションしてもらおう

- 【注意点④】保険営業の言うことを100%信用するのは危険

- 【注意点⑤】保険は都度見直しが必要だが、それが更新型に入る理由にはならない

【注意点①】知識がないとカモられる!最低限の知識は持っておこう!

保険は無知商売と言えるくらい、保険営業と相談者に知識差があり、保険営業は無知につけ込み高い保険料の契約を必死に取ろうとしてきます。

相談者側に最低限の知識がないと良し悪しが判断できず、必要以上の保険料を払うことになり、保険営業のカモにされるので注意しましょう。

すべてのリスクや不安を保険で解決する必要はありません。

「保険は最低限に、貯金は最大限に」という考えのほうが、万が一のことがあっても、なくても困らない状況を作ることができます。

不安を煽られて、ムダな保険に入ることは避けましょう。

【注意点②】親族・友人から入らない方がいい

保険などの金融商品に私情・感情を入れると、正しい判断ができなくなり、ムダな保険料を払うことに繋がってしまいます。

- 本音の話がしずらい

- 家計・資産状況を知られてしまう(家族とはいえ嫌と考える人も多い)

- すべてお任せしちゃうと、必要以上の保険に入らされるケースが多い

- 他社へ見直しすると気まずくなる(見直しにくい)

- 保険業界は退職する人が多く、担当がコロコロ変わる

保険選びは、あなたの考え方や資産状況が大きく影響します。家族とはいえ、資産状況まで知られたくないと必要な情報を隠していると、ムダな保険を提案される可能性が高くなります。

親族・友人から入ってあげたい優しい気持ちがあっても、自分や家族のお金を守りたいなら、あなたに関わりのない第三者に相談しましょう。

ポイント保険は住宅の次に高い買い物。

なんとなく入るのはお金の無駄遣い。

【注意点③】更新限度までの保険料シュミレーションしてもらおう

みらいのカタチの見積書には、1〜2回更新した時の保険料は記載されることが多いですが、最後まで更新し続けた場合の保険料推移は絶対に記載されていません。

更新後の保険料推移を見せると、高い保険という印象を与えてしまうので、保険営業にとって不利になるからです。

例えば、今の保険料は5,000円だけど、20年後に30,000円になることがわかっていたら、あえてその保険に入りますか?私なら入りません。

将来的に保障・保険料がどう変化していくのか、全体像を把握しておかないとあとで後悔することにつながります。更新限度までの保険料をしっかりシュミレーションしてもらいましょう。

ポイント最後まで更新したときの保険料を出せないと嘘をつく保険営業も珍しくないので注意。更新後の保険料を出すことは可能です。

【注意点④】保険営業の言うことを100%信用するのは危険

どれだけ頼りになる保険営業でも、言っていることを100%信用しないほうが無難です。

間違った案内をしていたり、自己都合による嘘をついていることもあるからです。

筆者が相談者からよく聞くフレーズとして

- 契約後2年以内は解約できないと言われた

- 他の金融商品より保険で貯蓄した方が良いと言っていた

- この内容でしか保険を組むことが出来ない

- 保障が足りないから追加した方がいい

- 更新が近いので見直した方がいい(実際の更新時期はずっと先)

- 期日を決められ急かされる

これらほんの一部ですが、ほとんど嘘です。

少しでも疑問に思うアンテナを立てて、少しでも違和感を感じたら事実なのか調べるようにしましょう。

ポイント担当者を信用できないなら、日本生命のカスタマーセンターに連絡すれば正しい情報を教えてくれます。

【注意点⑤】保険は都度見直しが必要でも、更新型に入る理由にはならない

ライフステージの変化によって保険の見直しは必要ですが、それが保険料が上がっていく更新型の保険に入る理由にはなりません。

保険料が上がらない保険だったとしても、必要に応じていつでも見直せるからです。

- 家族状況変化(結婚・離婚・出産など)

- 経済状況変化(転職・退職・離婚など)

- 考えの変化

- 資産状況の変化

「保険はどんどん変わっていく!見直しが必要になるから更新型が良い」と勧められたとしても、実際はどの保険でも必要に応じていつでも見直しができるます。

保険営業にとって都合の良いセールストークに振り回されないよう注意して下さい。

ポイント保険料が上がらない「終身型の保険」に入ったとしても、いつでも見直しできます。

みらいのカタチはやめたほうがいい人

- ムダな保険料を払いたくない

- 保険料をなるべく抑えたい

- 保険料が上がっていくのは嫌だ

- しつこい営業を受けたくない

- 保険会社・保険商品にこだわりがない

- みらいのカタチ以外の保険を比較していない

- 保険会社と保険商品にこだわりがない

このように思うなら、みらいのカタチに入るのはやめたほうがいいです。

日本生命にこだわりがないなら、同等条件で他社比較をすれば、もっと有利な保険を見つけられる可能性が高いので違う相談窓口でセカンドオピニオンを受けましょう。

自分一人で考えるのが難しいなら、金融知識豊富なFPに相談がオススメです。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

みらいのカタチに入っているけど見直したい

- 更新型で保険料が上がっていくと続けるのが厳しい

- 保険料が高いと感じている

- 他社比較をしないでみらいのカタチに入ってしまっている

- 当記事を読んで見直しもありだと思った

既にみらいのカタチに入っていても、もっと良い備え方あるなら見直したいという人は多いです。

保険の見直しは契約者の意思でいつでもできるので、同じかけすて保険を払うなら保険料を抑えたいと考えるなら、早めに見直したほうがお得です。

- 同等内容なら保険料を抑えたい

- 勧められるがまま入って内容を理解していない

- いずれ見直すなら今行動して保険料を節約したい

このように思うなら、知識豊富なFP担当!マネーコーチで無料相談がオススメです。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

マネーコーチで、まずは気軽に無料相談してみましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

まとめ

- みらいのカタチの保険料が高いのは事実。

- 保険会社にこだわらなければ、他社で入った方が保険料を大きく節約できる可能性がある

- 公的保障・企業保障・貯金だけではカバーしきれないリスクに保険を掛けよう

- 保険・お金の悩みは知識豊富なFP担当!マネーコーチがオススメ!

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/