- 「しばらく使う予定のないお金は運用したほうがいい」と、SOVANIの一時払を勧められた。

- 月払もできるようだけど、一時払とどっちが良いのかわからない…

- 隠れたデメリットや落とし穴がないか不安。

- あとで後悔したくない!SOVANIの一時払について客観的情報を教えて!

SOVANIは一時払・月払どっちが良いか、NISAより優先して入るべきなのか迷ってしまう人は多いです。

せっかく将来のために投資するなら、少しでも有利に投資を始めたいですよね。

実は、一時払のほうが運用効率が良いのは事実ですが、それならNISAのほうが有利なこと、考え方次第で月払のほうが良いケースがあることを、保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の家計・資産運用など「お金の悩み」を解決してきた筆者が、SOVANIの一時払について月払・NISAと比較しつつ客観的情報を教えます。

最後まで読めば、一時払・月払どっちが向いているのか、NISAより優先して入るべきなのかが分かり、あなたの大切なお金・時間をムダにしないで済みます。

- 長期投資ができて、運用効率を最大化したいなら一時払はあり。

- 資金的余裕がなかったり、投資メンタルが弱いなら月払が無難。

- あなたはどっち?一時払・月払どっち向きかをフローチャートでチェック!

- 一時払・月払どっちだとしても、運用益に課税されないNISAを優先利用したほうがメリット大!

- 保険・運用等すべての「お金の悩み」は

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ! - 投資するなら最低限の知識は必須!40万人以上が受講!無料セミナーお金の教養講座で基礎を学ぼう!

\NISAサポートあり!知識豊富なFPは保険以外の選択肢も教えてくれる!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

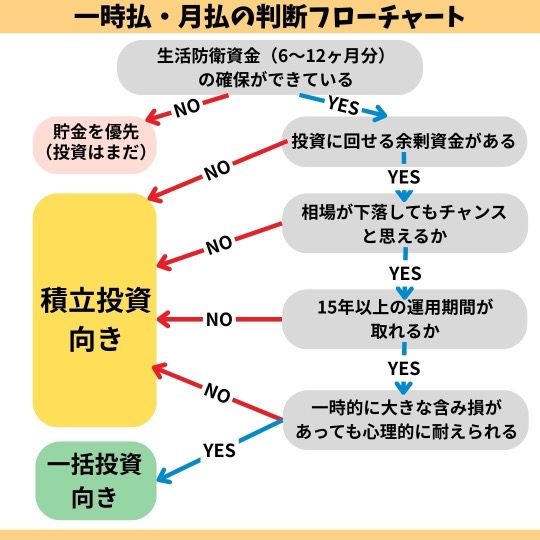

どっち向き?一時払・月払の判断基準フローチャート

一時払・月払どっちにしようか迷っている人が、一つの判断基準を作れるようフローチャートを作成しました。

もし一時払をして生活防衛資金(生活費6〜12ヶ月分)がなくなってしまうなら、投資をする前にまず貯金を優先しましょう。

生活防衛資金はあるけど、早めに投資を始めたいなら積立投資からスタートし、余裕ができたら一括投資をするなど、状況や考え方に合わせて併用するのもアリです。

一時払・月払を比較!一時払のほうが2,247万も大きく増えた!

運用資金として500万を一時払・月払で運用し、同じ運用期間・年率リターンだった場合、一時払のほうが期待リターンを高くできます。

運用資金を毎月に分けて少額投資するより、まとまったお金を一気に投資したほうが、運用されているお金が大きくなり運用効率が高いからです。

- 年齢:30歳(男性)

- 運用期間:35年(65歳まで)

- 運用資金:500万

※35年後の解約返戻金で比較!運用益への課税は計算に含みません。

| 保険料 | 累計保険料 | 35年後 年率3% | 35年後 年率6% | |

|---|---|---|---|---|

| 一時払 | 500万 | 500万 | 1,405万 | 3,839万 |

| 月払 | 11,904円 | 500万 | 850万 | 1,592万 |

| 差額 | ー | ー | 555万 | 2,247万 |

運用資金、運用期間、運用実績はすべて同じなのに、払方だけでこれほど大きな差がでるなら「一時払のほうが良い」と考える人が多いのは必然です。

ポイント

ポイント長い目でみて右肩上がりの運用成果を期待するなら、一時払のほうが期待リターンが高いのは事実。

SOVANI 一時払のメリット

- 【メリット①】投資効率が高い!お金が増えるスピードが早い

- 【メリット②】管理がシンプル

- 【メリット③】0歳から契約できる

【メリット①】投資効率が高い!お金が増えるスピードが早い

一時払にする最大のメリットは、複利効果を最大化でき、お金が増えるスピードが早くできることです。

例えば、初年度の運用実績が+10%でみてみると、運用効率の違いは明らかです。

<500万を35年運用予定、初年度の運用実績が+10%だった場合のイメージ>

・一時払の運用成果:500万 → 550万(50万の運用益)

・月払の運用成果:14.2万 → 14.9万(6,700円の運用益)

※月払は毎月11,904円(500万 ÷ 35年 ÷ 12ヶ月)を投資

同じ運用実績だった場合でも、市場で運用されているお金が大きいほうがリターンも大きくなります。

【メリット②】管理がシンプル

一時払は保険料を払ったら放置すれば良いだけなので、管理がシンプルで楽です。

さらに余剰資金ができたとき、契約1年以上すれば所定の範囲内で一時金の追加投資も可能です。

【メリット③】0歳から契約できる

SOVANIの対象年齢は広く、0歳から契約できます。

18歳以上じゃないと利用できないNISAと違い、未成年でも運用できるのはメリットです。

SOVANI 一時払のデメリット

- 【デメリット①】下落相場に弱く、精神的ストレスを抱えやすい

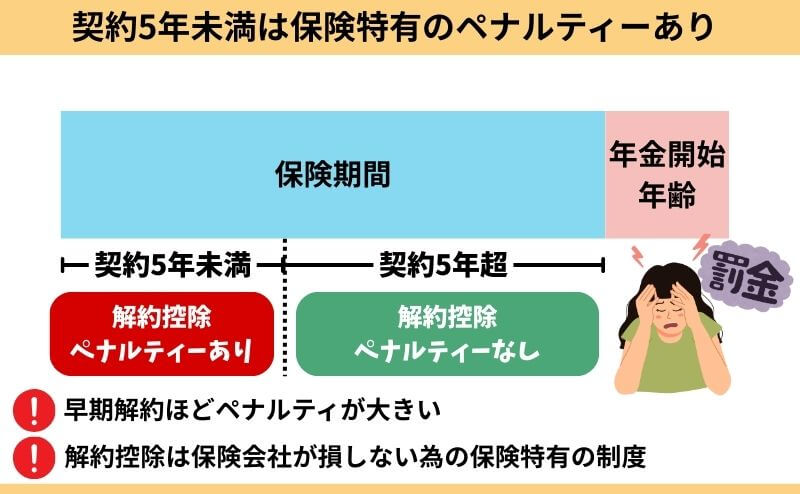

- 【デメリット②】契約5年未満の解約・減額は解約控除があり、損する可能性がある

- 【デメリット③】必要なときにお金を引き出せないリスクがある

【デメリット①】下落相場に弱く、精神的ストレスを抱えやすい

まとまったお金を運用した直後、暴落が起きると資産が大きく目減りしてしまう可能性があり、投資に免疫がない人ほど精神的ストレスを受けることがあります。

投資に絶対はなく、運用資金が50%以下になることも十分あり得ます。

もし投資直後、運用資産が大きく減ったら精神的に厳しいなら、一時払ではなく毎月の積立投資から始めることをオススメします。

【デメリット②】契約5年未満の解約・減額は解約控除があり、損する可能性がある

早期解約・減額は「解約控除ペナルティー」があり、解約返戻金が少なくされます。

途中解約防止、保険会社の損失回避のために「解約控除ペナルティー」はありますが、契約者からするとデメリットしかありません。

ポイントペナルティーは契約5年以上で消滅!

【デメリット③】必要なときにお金を引き出せないリスクがある

SOVANIでは「保険会社の判断で、解約返戻金の支払いを最大6ヶ月まで延期できる」と約款に明記されています。

自分のお金なのに、必要なときに引き出せない可能性があるということです。

たとえば、世界的な金融危機や相場の急変などが起きたとき、会社が「今払戻金を出すと資産運用に悪影響が出る」と判断すれば、引き出しが遅れる可能性があります。

とはいえ、このような「お金を引き出せない状況」に陥る可能性は低いと思いますが、NISAなど個人で投資する場合、どんな状況であろうとも、SOVANIのようなお金を引き出せないリスクはありません。

ポイントお金が引き出せない可能性を、保険営業から聞いていないなら、

相談窓口を代えた方がいいです。

運用資金500万でSOVANI・NISAを比較

- SOVANI・NISAの特徴比較!SOVANIは積立限度額が高いのが魅力

- 運用成果を比較!運用資金が大きいほどSOVANIのほうが有利に!

- 結論:客観的にみてNISAの優先利用がオススメ

SOVANI・NISAの特徴比較!SOVANIは積立限度額が高いのが魅力

SOVANIはNISAより早期解約したときに損するリスクが高いですが、投資限度額が3億までと大きな資金を一度に運用できるのが魅力です。

しかし、NISAの運用益に課税されないというメリットは大きく、確定申告等の面倒な手続きをしなくて済むのも嬉しいポイントです。

| SOVANI | NISA | |

|---|---|---|

| 死亡保障 | なし | なし |

| 0 | 0歳〜85歳 | 18歳〜 |

| 保険関係費 | 掛かる | 掛からない |

| 解約控除 (罰金) | 契約5年未満あり | なし |

| 積立額を増やす | 契約1年〜可 ※所定の条件あり | 可 |

| 積立金の 途中引出し | 可 | 可 |

| 税制面 | 雑所得税 一時所得税 | 無期限非課税 |

| 投資限度額 | 50万〜3億まで | 年360万まで (生涯1,800万限度) |

投資限度額がSOVANIより低いという点を除けば、NISAのほうが資産商品としてシンプルで分かりやすいです。

運用成果を比較!運用資金が大きいほどSOVANIのほうが有利に!

SOVANI・NISAで500万を運用し、同じ運用期間・年率リターンだった場合の運用成果を見ると、運用益への課税を考慮しなければSOVANIのほうが少し大きく増えました。

500万を運用したい場合、NISAの年間投資限度額は360万までなので、2年に分けて投資しなければならずまとめて運用できないからです。

- 年齢:30歳(男性)

- 運用期間:35年(65歳まで)

- 運用資金:500万

- NISAの投資時期:1年目360万、2年目140万を投資

※35年後の解約返戻金で比較!運用益への課税は計算に含みません。

| 保険料 | 35年後 年率3% | 35年後 年率6% | |

|---|---|---|---|

| SOVANI | 500万 | 1,405万 | 3,839万 |

| NISA | 500万 | 1,395万 | 3,782万 |

| 差額 | ー | 10万 | 57万 |

単純な比較ならSOVANIのほうが有利ですが、SOVANIで一定上の運用益があると課税されてしまいます。

(例)SOVANIを解約し3,839万(年率6%)を受け取った場合のイメージ

・所得税の金額 → 397万の支払いが目安

※①解約返戻金3,839万から397万を払うと3,442万となり、NISAのほうが手元に残るお金が大きい

※②解約返戻金3,839万、保険料500万から計算サイト(ke!san)で試算した目安

課税まで考慮すると、NISAのほうが最終的な手元に残るお金が大きくなる可能性が高いです。

結論:客観的にみてNISAの優先利用がオススメ

SOVANI・NISAのどっちかを選ぶなら、客観的にみてNISAを優先的に使うのがオススメです。

運用益に1円も課税されないメリットは非常に大きく、確定申告など余計な手続きが必要なく楽だからです。

NISAは運用資金が大きいと一度に投資できないのはデメリットですが、投資してすぐ大暴落が起きる可能性もゼロではありません。

そんな時、投資時期を分散すれば資産の目減りを抑えられる効果があり、メンタルが弱い人にとっては逆にメリットになり得ます。

どちらかで迷っている人や、投資初心者ほどNISAで運用を始めることをお勧めします。

SOVANI 一時払が向いている人

- 資金的な余裕がある

- 暴落が起きて、資産が目減りしても気にしない

- 運用益への課税、確定申告の手続きなどがあっても気にならない

- 運用効率を重視したい

- リスクがあっても、早くお金を増やしたい

- 個人でNISAを始めることができない・不安がある

- NISA・iDeCoに満額投資済み

- 手軽にまとまった資金を運用したい

このような人は、SOVANIを一時払で検討するのはありです。

しかし、少しだけ頑張れば誰でも個人で投資はできるし、NISAで運用したほうがお金が増える可能性が高いです。

NISA開設〜売却まで無料サポートしてくれるFP相談窓口なら、面倒が嫌いな人や、個人で投資を始める自信がない人でもムダなく資産運用を始められます。

保険に入る・入らない関わらず「ムダのない最適な備え」をしたいなら、無理な営業が一切なく、オンラインで全国どこでも相談できるFP相談窓口で気軽に相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\相談後、平均貯金額+2万!カメラオフで全国どこでも気軽に相談/

やめたほうがいい人

- 資金的な余裕がない

- 15年以内に運用資産を使う可能性がある

- メンタルが弱く、資産が目減りすることが恐い

- 運用益に課税されたくない

- お金を受け取ったとき、確定申告などの面倒な手続きをしたくない

- なるべくリスクを抑えて、少額から投資を始めたい

このような人は、SOVANIで一時払をするのはやめたほうがいいです。

一時払・毎月の積立投資どちらを取っても、NISAの運用益非課税のメリットは大きく、SOVANIに入るべき理由がありません。

保険での資産運用しか提案されていないなら、保険以外の運用方法もまとめて案内してくれる知識豊富なFPに相談すれば、すべて悩みを解決できるのでオススメです。

\マネーコーチの知識豊富なFPは貯蓄型保険の選択肢も与えてくれる!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

保険以外で無駄なく資産形成したい人へ

- 保険営業の説明だけでは理解しきれなかった

- SOVANIの提案を受けたけど、難しくてよくわからなかった

- お金が増えると良い話すぎて不信感を感じて自分で調べようと思った

このブログを読んでいる人は、このように感じている人が多いと思います。

変額保険は非常に複雑な保険で、メリット・デメリットや自分に適不適かしっかり理解した上で入らないと、あとで後悔する可能性が高いです。

読者の方には、そうなって欲しくありません。

- 担当の保険営業の案内に疑問をもった

- 変額保険の説明しか受けていない

- NISA・iDeCoと詳しく比較してから決めたい

- 保険に固執せず幅広い金融商品の中から最適な積立方法を知りたい

このように思うなら、![]() 知識豊富なFP担当!マネーコーチで無料相談がオススメです。

知識豊富なFP担当!マネーコーチで無料相談がオススメです。

![]() マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

マネーコーチは厳しい審査基準をクリアした、保険・保険以外の金融商品も詳しい知識豊富なFPにスマホやタブレットで全国どこでもオンライン相談ができます。

特定の金融機関に属さない資産形成に精通したFPに無料相談できるので、最適な資産形成はなにか、変額保険・NISA・iDeCoなど保険以外の金融商品と詳しく比較しながら、あなたに最適なマネープランが見つかります。

金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

![]() 家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

家計相談サービス【マネーコーチ】まずは気軽に無料相談してみましょう。

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

NISA・iDeCoなど保険以外で投資をしたい人へ

保険以外で投資した方が良いと分かっていても実際のところ、

- 『投資というだけで難しそう…』

- 『何から始めたらいいのかわからない…』

- 『投資はやりたいけど出来るだけ損したくないな…』

このように思われる方も多いと思います。

私も以前は同じように考え、中々行動に移れずただ銀行貯金するだけでした。

ですが単純に貯金してもお金はふえません。

低金利時代で収入も上がりにくい今の時代こそ、『投資をすること』はあなたの10年、20年後の未来を大きく変えます。

- 投資に興味はあるけど何から手をつけて良いかわからない

- 早いうちから無駄なく将来に備えたい

- どんな投資方法があるか教えて欲しいし、何に注意すべきか知りたい

- 投資するなら損するリスクを少しでも減らしたい

- 家計負担を抑えたい

- 将来のお金の不安を解消したい

もしあなたがこの様に思ったなら、日本ファイナンシャルアカデミーが主催する金融初心者向けのマネーセミナーお金の教養講座に無料参加がオススメです。

なぜなら、日本ファイナンシャルアカデミーは設立20年超の老舗マネースクールであり、『金融商品販売目的』の他セミナーとは違い、金融商品販売は一切しません。

実際の受講者さんで貯金が苦手だった人も、ここでお金と投資の基礎を勉強して家計の無駄をなくすことに成功し、貯金0円の状態から2年以内に100万円以上の資産形成に成功した人も多くいます。

お金の教養講座は金融商品販売をされることもなく完全無料で参加できてリスクゼロです。

まずは気軽に受講してみましょう。

もしあなたがこれからお金や投資の知識を身につけ、投資を始めて行けば今抱えているお金の心配から解放された生活を送れることでしょう。

ぜひこの機会にお金の勉強の第一歩としてをお金の教養講座で自分の知りたい無料勉強会を受講してみましょう。

\40万人以上が受講した投資の初歩講座!参加者9割が初心者/

\無理な勧誘一切なし!ビデオ受講は7日間好きな時に視聴可能/

公式サイト:https://www.f-academy.jp

まとめ

- 保障がない資産形成に特化したSOVANIに入るなら、運用益非課税のNISAのほうが良い

- SOVANIじゃないと解決できない悩み・問題はない

- でも、ソニー生命の変額個人年金「SOVANI」は他変額保険より増える可能性が高いのは事実

- あなたの時間もお金も、保険のために無駄にしてほしくない

- 幅広い金融知識がある優秀FPほど、保険で資産形成は効率悪いので勧めない

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 保険以外の選択肢もしっかり案内できる優秀なFPが担当してくれます。

- 最低限の投資知識は必須!ビデオ視聴もできる、40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAもOK!貯蓄型保険を勧めないFPが投資をサポート!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/