- ドル建て保険の解約返戻金に、税金が掛かるのか知りたい…

- 税金が掛かると確定申告は必要なの?

- 誰かドル建て保険に関わる税金について詳しく教えて!

ドル建て保険の税金面での複雑さに頭を悩ませている人は多いです。

この記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、ドル建て保険の税金についての疑問を一挙に解決します。

最後まで読めば、解約返戻金・死亡保険金などのドル建て保険に関わる税金が全てわかります。

ドル建て保険とは?

ドル建て保険は保険料、保障、解約返戻金など、保険に関わるすべてがドルで運用される保険です。

- 一般的な円建て保険より保障が手厚く、積立金が増える可能性がある

- 死亡保障と資産形成を一つに兼ねられる

- 為替次第では保険料が高くなったり、元本割れを起こす可能性がある

ドル建て保険について基礎から理解したなら、こちらの記事で復習してください。

解約返戻金への税金

解約返戻金にかかる税金は2種類のうちいずれかです。

税金の種類は契約者と受取人の関係性によって決まりますが、

基本的には「一時所得」、途中で契約者変更があれば「贈与税」になります。

解約返戻金とは?

解約返戻金は、契約者が保険契約を解約・一部解約した際に受け取る金額のことです。

解約返戻金に元本保証はありません。

| 税金種類 | 契約者と被保険者 | 受取人 |

|---|---|---|

| 一時所得 | 本人 | 本人 |

| 贈与税 | 本人以外 | 本人以外 |

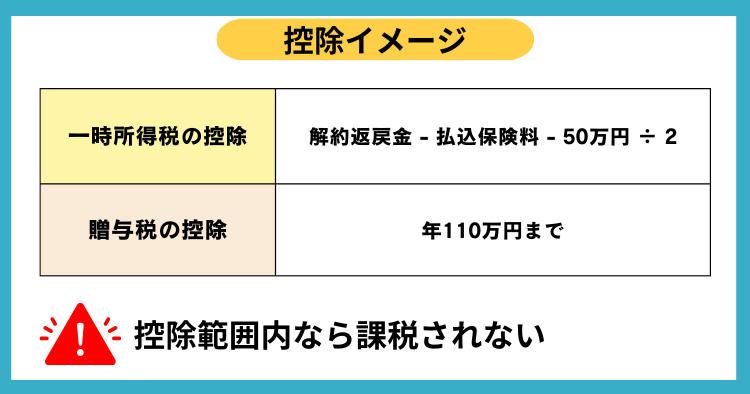

一時所得と贈与税には控除があるので、控除範囲内であれば非課税です。

ちなみに解約返戻金を「年金受け取り」すると、雑所得税になります。

- 解約時期によって元本割れして、損する可能性がある

- 早期解約・減額は解約控除が適用される

- 積立金が増えている場合、受けとる解約返戻金次第で確定申告が必要

現時点の解約返戻金は保険会社に問い合わせるか、マイページから確認できます。

死亡保険金への税金

死亡保険にかかる税金は3種類のうちいずれかです。

税金の種類は契約者、被保険者、受取人の関係性によって決まります。

死亡保険金とは?

死亡保険金は、被保険者が死亡した際に受取人に支払われます。

死亡保険金に元本保証はありません。

| 税金種類 | 契約者と被保険者 | 被保険者 | 受取人 |

|---|---|---|---|

| 相続税 | 本人 | 本人 | 法定相続人 |

| 一時所得 | 本人 | 別人 | 本人 |

| 贈与税 | 本人 | 別人 | 法定相続人以外 |

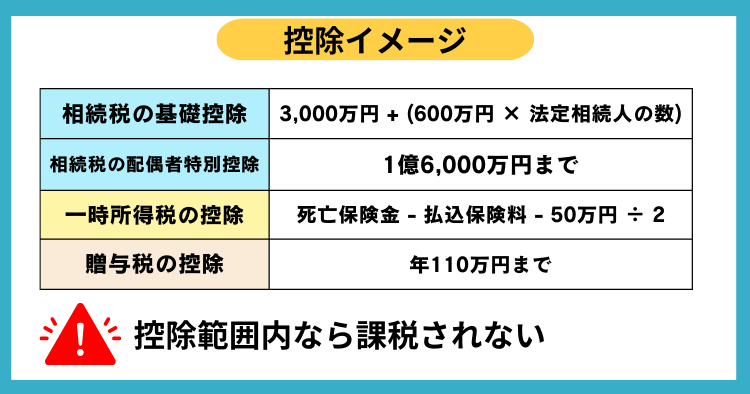

死亡保険金の各種税金には控除があるので、控除額内であれば非課税です。

ちなみに死亡保険金を「年金受け取り」すると、さらに雑所得税もかかります。

- 受取人によって税金が変わる

- 受取人が複数人いても、代表者がまとめて請求する必要があるケースもある

- 「生命保険の相続税非課税枠」と「相続税の基礎控除枠」を超えると相続税の申告が必要

満期保険金への税金

満期保険金にかかる税金は2種類のうちいずれかです。

税金の種類は契約者と満期保険金の受取人の関係性によって決まります。

満期保険金とは?

満期保険金は、保険契約の満期時に受け取れます。

満期保険金に元本保証はありません。

| 税金種類 | 契約者と被保険者 | 受取人 |

|---|---|---|

| 一時所得 | 本人 | 本人 |

| 贈与税 | 本人 | 本人以外 |

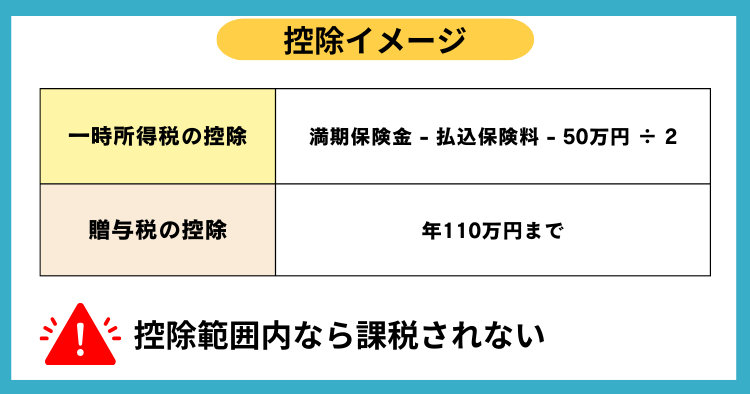

満期保険金の税金には控除があるので、控除額内であれば非課税です。

ちなみに満期保険金を「年金受け取り」すると、さらに雑所得税もかかります。

- 満期時の為替が円高なら、元本割れして損する可能性がある

- 満期時期はずらせないので、必ず満期保険金を受け取らなければならない

- 受取方法(一時金か年金か)により税金が変わる

相続税対策としてのドル建て保険

- 生命保険の相続税非課税枠を使った相続税対策

- 生前贈与として変額保険の活用

生命保険の相続税非課税枠を使った相続税対策

相続税の基礎控除に加えて、生命保険の相続税非課税枠が使えます。

相続税の基礎控除は3000万 +(600万 × 法定相続人の人数)

相続税の基礎控除は、相続財産から控除される非課税枠のことです。

この控除額は法定相続人の人数により、以下の計算式で決まります。

例1: 法定相続人が1人の場合

- 法定相続人:1人

- 基礎控除額 = 3,000万円 + (600万円 × 1) = 3,600万円

この場合、相続財産が3,600万円以下であれば相続税は発生しません。

例2: 法定相続人が3人の場合

- 法定相続人:3人

- 基礎控除額 = 3,000万円 + (600万円 × 3) = 4,800万円

この場合、相続財産が4,800万円以下であれば相続税は発生しません。

もし法定相続人が3人の場合、基礎控除4,800万円に加えて生命保険の相続税非課税枠1,500万円が使えるので、合計6,300万円まで相続税が発生しません。

生前贈与としてドル建て保険の活用

生前贈与としてドル建て保険を活用して相続税対策をする人もいます。

保有資産から保険料を払うので、死亡時の相続財産を減らすことができます。

- 運用リスクがあり、元本割れする可能性がある

- 将来、生前贈与を受けた人が贈与税の申告をしなければいけない可能性がある

- 贈与契約書の作成が必要

- 税理士に相談した方がいい

生命保険料控除について

生命保険料控除は保険料の一部を所得から控除できる制度です。

ドル建て保険は一般生命保険料控除が使えます。

例:年間保険料100,000円の変額保険に加入した場合

年間所得から控除額4万を引けるので、所得税・住民税が節税できます。

他の生命保険に入っている場合、ドル建て保険の保険料と合算して計算しなければいけません。

よくある質問

まとめ

- 契約者・被保険者・受取人によって税金種類が変わる

- 各種税金には控除があり、控除額までは非課税、控除額を超えた部分に課税される

- 相続税対策に使えるが、控除もあるので相続税対策で保険に入る必要がない人も多い

- ドル建て保険の保険料は生命保険料控除の対象で、所得税・住民税を軽減できる