- がんベストゴールドを勧められて、もっと良い選択肢がないのか疑問に思っていませんか?

- 保障内容が良くても倒産したら嫌だし…

- あとで後悔したくないから、誰か客観的に見て本当にオススメなのか教えて!

医療保険だけでは通院治療が多いガンに対応できない、2人に1人がガンになる今から備えたほうが良いとFWD生命のがんベストゴールドを勧められていませんか?

実は保険営業や法人サイトが教えてくれない、FWD生命のがん保険より合理的な備え方があります。

それは標準治療をする前提なら、がん保険に入らず貯金で備えることです。

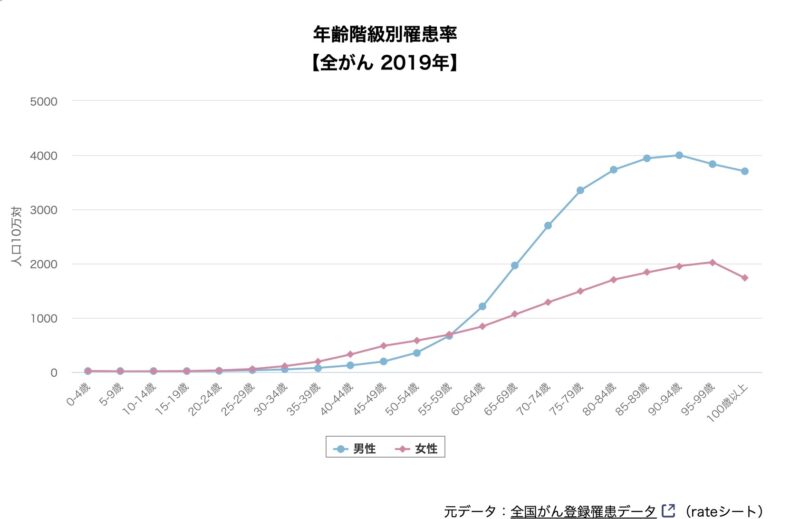

がん罹患率は年齢別に見ると70歳以上でリスクが急上昇しており、若年層ほどそれまでに貯金して備えれば公的保障も踏まえて十分賄えるからです。

私は大型保険代理店で13年間FPとして勤めており業界の裏側まで熟知していますが、がんの不安を不当に煽って高い保険料でがん保険に入らせる人をたくさん見てきました。

この記事では保険営業や他サイトでは得られない、がんベストゴールドの客観的事実と無駄のないがん保険の備え方をぶっちゃけます。

この記事を読むと無駄な保険料を払うことなく、ガンに対して万全な備えをすることができます。

結論は「医療費のお財布」を作りがん治療費は貯金でカバー、もしがん保険に入るならお金が貯まるまで実費補償型に入るだけです。

それだけで生涯保険料を何十万円も節約しつつ、がんになっても困らない状況を作ることができます。

- がん治療費は貯金でカバーが合理的

- がん保険に入るなら貯金できるまで実費補償型がオススメ

- 他社の方が保障が手厚く、保険料を抑えられる可能性が高い

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【ぶっちゃけ】客観的に考えられるならがん保険自体いらない

がんになって標準治療(手術・放射線・抗がん剤)をする前提なら、公的保障と貯金でカバーするのが最も無駄がないです。

がん罹患率が高まってくるのは70歳以上からで、2人に1人になるのは80歳以上であることを考えると、若年層ほどリスクは低いので保険料がもったいないからです。

| がん罹患率 | ||

|---|---|---|

| 男性 | 女性 | |

| 39歳以下 | 1.2% | 2.3% |

| 49歳以下 | 2.8% | 6.2% |

| 59歳以下 | 7.8% | 12.3% |

| 69歳以下 | 21.6% | 21.1% |

| 79歳以下 | 43.0% | 32.7% |

| 生涯 | 65.0% | 50.2% |

退職後は年金生活なら現役世代のころより年収が下がり、医療費負担も減るのでそれまでに貯金すれば大きく困ることはないでしょう。

貯金も「医療費のお財布」として専用口座を作って管理すれば、いざという時に使いやすくなります。

でも若くしてガンになってしまう人も当然います。

どうしても不安なら、貯金ができるまでの間や子供の手が離れるまでの間など、ガン保障がないと困ってしまう期間だけ実費補償型の医療保険やがん保険に入るのがオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【がんベストゴールドαの評価】保障も保険料も他社に負ける

がん保険に入るなら他社の方が保障が手厚く、保険料が抑えられるのでFWD生命のがんベストゴールドαに入るメリットがありません。

月々でみれば大したことない保険料差額でも何十年と払い続ければ、ちりも積もれば山となります。

- がん診断一時金:50万円

- がん診断保険料払込免除あり

- 先進医療特約あり

| 30歳 | 40歳 | 50歳 | 60歳 | |||||

|---|---|---|---|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| FWD | 1,829円 | 1,758円 | 2,606円 | 2,215円 | 3,955円 | 2,789円 | 6,337円 | 3,239円 |

| なないろ | 1,093円 | 1,119円 | 1,666円 | 1,476円 | 2,892円 | 2,094円 | 5,168円 | 2,913円 |

| 差額 | 736円 | 639円 | 940円 | 739円 | 1,063円 | 695円 | 1,169円 | 326円 |

がん診断一時金の複数回給付要件も「なないろ生命」なら、がん診断確定から1年経過後に『がんであること』なのでFWD生命より給付条件が良いです。

FWD生命しか選択肢がない人は「がん収入サポート給付金特約」と「自由診療抗がん剤特約」を同時につけたいと考えている人だけです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

がんベストゴールドαのリアルな評判・口コミ

SNS上の口コミは少なかったですが「保険料が高い」や「不正やっちまったな」という声が多かったです。

がん診断・再発・転移で一時金を受け取れ、安心感が大きい保険。FWD生命のがん保険は他社と比較検討すべき:良い保障だが保険料が高い #FWD生命 #FWDがんベストゴールド #無解約返戻金型がん保険 #がん保険https://t.co/t7j5bCuVc5

— 河合圭 – K2 Investment (@hehegui) June 23, 2024

【Podcast】《証拠資料入手》「社員の印鑑を勝手に押して…」FWD生命“違法”がん保険契約を告発する

— 週刊文春 (@shukan_bunshun) July 18, 2022

「保険会社とその販売代理店が、被保険者の同意を得ず、勝手に印鑑を押してがん保険に加入させていたのです。こんな不正は前代未聞です」https://t.co/LR4fGR5KwC

我が家の加入している生命保険ですが、僕も嫁さんもFWD富士生命の「FWD収入保障」です‼︎🔥

— 投資家ぺけ (@peketoushika) November 9, 2020

禁煙者で健康体なら驚異の割引率で保険料が激安です‼︎💰

他にも保険屋の人からがん保険や個人年金保険を勧められましたが、全てお断りさせて頂きました。😅

💡がん保険料

— ペグ@公務員FIRE (@peg_taro_) February 22, 2021

負担が高くなる可能性がある先進医療・自由診療をカバーする場合

✅FWD富士生命で

1260円(30歳男性,女性)

✅SBI損保で

約600円(30歳男性 年払いで7210円)

約667円(30歳女性 年払いで8010円)

値段だけ見るとSBIかなぁ

ただSBIは約款に載っているがんの分類が古いらしい。#がん保険

デメリット

- 【デメリット①】がん診断一時金の2回目以降はホルモン剤治療だけだと対象外

- 【デメリット②】保険料が高い

- 【デメリット③】保険会社への信用度が低い

【デメリット①】がん診断一時金の2回目以降はホルモン剤治療だけだと対象外

最近のがん保険はガンベストゴールドαとは違い、がん診断一時金の2回目以降はホルモン剤治療だけでも保障対象になります。

| 保険商品 | がん診断一時金 2回目以降ホルモン剤治療のみ |

|---|---|

| がんベストゴールドα | 給付対象外 |

| SOMPOひまわり生命 勇気のお守り | 給付対象 |

| メットライフ生命 ガードネクスト | 給付対象 |

| なないろ生命 なないろがん一時金保険 | 給付対象 |

| ネオファースト生命 ネオdeがんちりょう | 給付対象 |

細かい給付条件は各社ごとに違います。

がん保険に入るなら「思っていたような給付金受取りが出来なかった」という状態になって欲しくないので、無料FP相談![]() でまとめて比較がオススメです。

でまとめて比較がオススメです。

【デメリット②】保険料が高い

がんベストゴールドαは保険料が高いです。

同等内容ならがん診断一時金の2回目以降給付がホルモン剤治療だけでも対象になるメットライフ生命やなないろ生命、ネオファースト生命など他社の方が保険料を抑えつつ保障が手厚くなります。

がんベストゴールドαしか提案されていないなら、無料FP相談でセカンドオピニオンを受ければ最適なガンへの備え方がわかるのでオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【デメリット③】保険会社への信用度が低い

外資系企業が嫌だという人は一定数おり、さらに香港企業ともなると信用できないと感じる人も多いです。

また2022年にニュースになった「がん保険の違法大型契約の疑い」など、信用を落とすような暗い話題もあります。

FWD生命に拘らずとも、保険料が安く手厚いがん保険はたくさんあるので自分が納得できる保険会社を選びましょう。

ロキ

ロキ長く継続する保険なら保険会社へ不信感があるなら、違う保険会社に入ったほうが安心です。

メリット

- 【メリット①】がん収入サポート給付金特約がある

- 【メリット②】自由診療抗がん剤特約の保障額3000万円までと大きい

【メリット①】がん収入サポート給付金特約がある

がん罹患時の収入減少に備えられる「がん収入サポート給付金特約」が付けられます。

がん診断一時金の支払い自由に該当したら、最長70歳までがん収入サポート給付金月額を12回受け取ることができる現役世代向けのオプションです。

ロキ保障期間を60歳・65歳・70歳までのいずれかで選べます。

終身保障でありません。

【メリット②】自由診療抗がん剤特約の保障額3000万円までと大きめ

自由診療抗がん剤特約の保障限度額が3,000万円までと、他社と比べて大きいです。

しかし、最近はそれ以上に限度額が高いがん保険も出ているのでFWD生命のがんベストゴールドα特有の強みではなくなってしまいました。

| 保険商品 | 自由診療抗がん剤保障 | |

|---|---|---|

| 保障限度額 | 保障期間 | |

| がんベストゴールドα | 3,000万円まで | 5年更新 |

| SOMPOひまわり生命 勇気のお守り | がん治療給付金額×2を給付 (最大12ヶ月まで) | 終身 |

| メットライフ生命 ガードネクスト | 1億円まで | 5年更新 |

| 東京海上日動あんしん生命 がん治療保険 | 1億円まで | 終身or10年更新 |

ちなみに5年更新や10年更新になってしまっても、自由診療抗がん剤の給付は少ないので保険料はほとんど変わりません。

FWD生命とは

- FWDは香港系企業

- FWDグループは3つの基幹事業をアジアで展開している

- FWD生命になるまでの流れ

FWDは香港系企業

FWDは香港のパシフィック・センチュリーグループの保健事業部として、2013年に設立されました。

現在では香港、マカオ、タイ、インドネシア、フィリピン、シンガポール、ベトナム、日本の8カ国に保険事業を拡大しています。

まだ若い企業ですが、急成長企業です。

FWD生命会社概要はこちら

FWDグループは3つの基幹事業をアジアで展開している

FWDは金融業だけではなく他事業も手掛けています。

- 金融サービス

- 通信・メディア・テクノロジー

- 不動産開発

FWD生命は上記のうちの一事業です。

FWD生命になるまでの流れ

日本国内で「FWD生命」として営業を開始し始めたのは最近の出来事です。

富士火災海上保険会社が『富士生命』を設立

AIG富士生命へ社名変更

香港などに拠点を持つ保険会社のFWDグループがAIG富士生命の全株式を取得

FWD富士生命へ社名変更

FWD生命へ社名変更

ロキコロコロ社名変更をする保険会社は信用できないと言われても仕方ないくらい他社と比べて社名変更してます。

注意点・知っておくべきこと

- 高額療養費がある

- がん罹患率は60代以降に上昇していく

- 若年層ほど罹患率が低いなら、保険料を払うより資産形成が優先事項!

- 貯金があれば保険は要らない

高額療養費がある

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初め から終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

ひと月の治療費上限額は年齢・収入によって異なりますが、この制度によりがんになっても治療費の上限がある程度あることを考えると、数百万円、数千万円のがん保障はいりません。

- 69歳以下の収入別「高額療養費一覧」と一例

- スクロールできます

適用区分 ひと月の上限額 多数該当

(過去12ヶ月以内に3回以上、上限額に達した場合4回目から適用)年収約1,160万円〜 80,100円+(医療費−267,000円)×1% 140,100円 年収約770万円〜1,160万円 167,400円+(医療費−558,000円)×1% 93,000円 年収約370万円〜770万円 80,100円+(医療費−267,000円)×1% 44,400円 〜年収約370万円 57,600円 44,400円 住民税非課税者 35,400円 24,600円 厚生労働省:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)より出典 - (例)年収370万円〜770万円の適用区分でシュミレーション

-

ロキ

ロキ治療が長期化し高額療養費の多件数該当になると実負担額はより少なくなります。

- 70歳以上の収入別「高額療養費一覧」と一例

- スクロールできます

適用区分 ひと月の上限額 多数該当

(過去12ヶ月以内に3回以上、上限額に達した場合4回目から適用)年収約1,160万円〜 252.600円+(医療費−842,000円)×1% 140,100円 年収約770万円〜1,160万円 167,400円+(医療費−558,000円)×1% 93,000円 年収約370万円〜770万円 80,100円+(医療費−267,000円)×1% 44,400円 年収156万円〜年収370万円 57,600円 44,400円 Ⅱ住民税非課税世帯 24,600円 24,600円 Ⅰ住民税非課税世帯

(年金収入80万円以下など)15,000円 15,000円 厚生労働省:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)より出典 - (例)年収156万円〜370万円の適用区分でシュミレーション

-

ロキ

70歳以上は年金生活者が多く現役世代より収入が落ちるが、その分医療費の実負担額も落ちる!

がん罹患率は60代以降に上昇していく

国立がん研究センターの年齢別がん罹患率のデータによると、リスクが急速に高まっていくのは男女ともに60歳以降であることがわかります。

年金生活になり高額療養費の自己負担額が下がる時期でもあり、現役世代より治療費負担が抑えられるのでがん保険の必要性は低いです。

また子育て世帯のがん罹患率は全体からみて低めですが、子供が小さいのにがんになってしまったら最も困る可能性が高いので子供の手が離れるまでがん保険に入るのもありです。

その場合AIG損保の実費補償型医療保険、セコム損保の実費補償型がん保険がオススメです。

若年層ほど罹患率が低いなら、保険料を払うより資産形成が優先事項!

がん罹患率が低い60歳未満ならがん保険に月額3,000円の掛捨て保険料を払わず、その分を貯金に回して資産形成したいと考える人が増えています。

そうすれば、もしがんになってしまっても貯金からがん治療費を補填できるし、がんにならなかった場合でもお金があって困ることがないからです。

しかし、ただ銀行で貯金するならNISAを長く続ければ積立金が増える可能性が高く、がんに限らず将来のお金の不安を解消できるのでオススメです。

- ・銀行で積立

- ・NISAで積立投資

ロキがん保険で何十年と掛捨て保険料を払うなら、元本保証はないが長期継続すれば元本割れリスクを抑えられ増える可能性が高いNISAで積立投資したいという人は多いです。

貯金があれば保険は要らない

もしあなたが1,000万円の貯金があり、がんになったらそのお金を全額使える状況ならがん保険は必要でしょうか。

ほとんどの人が貯金があればがん保険は要らないと言います。

そもそもがん保険は「がんになった時の治療費の補助」のために入るので、がんにならないと1円も保障されません。

貯金でカバーできるならがん保険に限らずどんな保険も入らない方が良いです。

でも、貯金がない人やこれから資産形成をしていこうと考えている人は、お金が貯まるまでにがんになってしまったら困ります。

その場合はがん保険で最も手厚いと言われているセコム損保の定期がん保険にお金が貯まるまで入ったり、終身タイプのがん保険で最低限の保障で保険料を抑えて入ると良いでしょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

なぜがんベストゴールドαをオススメされるのか

- 【理由①】保険営業が儲かる販売手数料が高い保険だから

- 【理由②】FWD生命以外の診断一時金特化型のがん保険の取り扱いがない

【理由①】保険営業が儲かる販売手数料が高い保険だから

がんベストゴールドαは販売手数料が高く、保険営業の評価や利益率が高い保険として有名です。

がんベストゴールドαにしかない特徴を求めて入るなら問題ありませんが、他社がん保険も必ず比較してから入らないと保険営業の養分にされてしまうので注意しましょう。

ロキ保険営業は保険を売るのが仕事。

顧客よりも販売手数料を重視した保険営業もいるので注意しましょう。

【理由②】FWD生命以外の診断一時金特化型のがん保険の取り扱いがない

大型保険代理店ではない個人代理店などは取り扱い保険会社が少ないケースがほとんどです。

そのため、がん診断一時金に特化できるがん保険が他になかったり、取り扱い保険会社の中で最も保障内容が良いと思って提案してくることもあります。

でも、特別な事情がなければ狭い選択肢の中から敢えてがん保険を選ぶ必要性がありません。

また、健康状態によっては入れないこともあるので、もしがん保険入るなら取り扱い保険会社が多い保険代理店で比較してもらった方が最適ながん保険を見つけられるでしょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

がんベストゴールドαはやめたほうがいい人

- 保険会社の評判を気にする人

- がん診断一時金だけで加入したい人

- 保険会社にこだわりがない人

- 保険料を抑えたい人

仮にFWD生命の口コミや評判が良かったとしても、がんベストゴールドαより手厚く保険料が安いがん保険はたくさん出ているので選ぶ理由がありません。

もしも筆者の親族や親しい友人が、がんベストゴールドαに入ろうとしていたとしたら間違いなく止めますし、年齢や資産状況によってはがん保険に入ることもオススメしません。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

がんベストゴールドαの解約手順

- 他社がん保険に見直し予定の場合の解約手順

- 解約したらがん保険に入る予定がない場合の解約手順

他社がん保険に見直し予定の場合の解約手順

他社がん保険も入るときに健康状態の審査があります。必ず入れるか分からないのでまずは新しいがん保険を決めましょう。

解約申し出をして手続き完了すれば解約完了です。

ロキWEBページからの解約は24時間いつでも出来るし簡単なのでオススメです。

解約したらがん保険に入る予定がない場合の解約手順

解約申し出をして手続き完了すれば解約完了です。

ロキ新しいがん保険に入る予定がないならすぐに解約しちゃいましょう。

無駄なくガンへ備えたい人へ

貯金でがん治療費をカバーしたい、必要な期間だけがん保険に入りたいと思っても

- 貯金が苦手

- どうやればしっかり貯金できるかわからない

- がん保険が必要なのかわからない

- がん保険の選び方がわからない

このような人も多いと思います。

私も以前は同じように金融知識が全くなく、終身がん保険を高い保険料で入っておけば安心だと思っていました。

でも保険会社に保険料を払い続けるより貯金でカバーすると割り切った方が、家計負担が減り生活が楽ですし、ガンになろうとなるまいと困らない状況が作れます。

物価も上がり低金利時代で収入も上がりにくい今の時代こそ、『無駄な保険に入らないこと』『適切な家計管理』はあなたの10年、20年後の未来を大きく変えます。

- 貯金体質になりたい

- 無駄な保険料を払いたくない

- 保険も貯金も何が自分にとって最適なのか客観的なアドバイスが欲しい

- 家計負担を抑えたい

- 時間をかけて貯金するなら少しでもお金が増えていてほしいからNISAなどもあり

- NISAやiDeCoについて基礎から教えてほしい

このように思うなら、リクルート運営が厳選したFPに相談できる保険チャンネルで相談がオススメです。

![]() なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

公的保障や企業保障、資産状況からあなたにとって医療保険は必要なのか、NISA・iDeCoなど保険以外の金融商品の案内を初心者にもわかるように案内してくれます。

保険だけじゃなく金融、税制、不動産、住宅ローン、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

悩んでいる時間がもったいないので、まずは気軽に利用してみましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

- FWD生命のがん保険と同等内容で保険料が安いがん保険はたくさんあります。

- もしがん保険に入るなら最低3社以上は比較してから入りましょう。

- 無駄な保険料を払わず合理的な備えをしたいなら、貯金でカバーがオススメです。

- ガン罹患率が低い70歳以下のうちに出来るだけ貯金をして、いざという時に頼れる自分だけの「医療費の財布」を作りましょう。

- 家計管理次第で保険に頼らない状況を作ることができます。

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント