- 医療保険を検討しているけど、SBI生命の終身医療保険Neoと他社の違いがわからない

- ネット型だと不利になることはあるのかな…

- あとで後悔したくないから、終身医療保険Neoについて客観的情報を教えて!

ネット型の終身医療保険Neoより、ネット型以外の医療保険のほうが、入院したときもサポートしてもらえて安心と保険営業に勧められ、どうしようか迷っていませんか。

せっかく医療保険に入るなら、保険料や保障内容も大切ですが、入院したときに給付金請求をスムーズにしてくれる保険が良いと思いますよね。

実は給付金請求の支払い期限は、各社でほぼ統一化されているのでスピード感に大きな差はなく、保険料・保障内容を重視して医療保険を選んだほうが良いです。

この記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成など、お金の悩みを解決してきた筆者が、SBI生命の終身医療保険Neoは、客観的にみて入る価値がある保険なのか、どこよりも詳しくぶっちゃけ解説します。

最後まで読めば、この保険に入ったほうが良いのかを自分で判断できるようになり、あなたの大切なお金・時間をムダな保険で浪費しないで済みます。

- 『終身医療保険』として優秀!入るなら最低限の保障がオススメ!

- 同等条件で県民共済、実費補償型医療保険と比較してから入ろう!

- 終身医療保険Neoより合理的な医療保険を紹介

- 実は公的保障が充実している日本で、その補助的役割である民間医療保険はいらないという人は多い

- ムダな保険料を払いたくないなら、視野を広げて「保険以外の医療費の備え方」を把握しておいた方がいい

- 医療費・資産形成の合理的な備えはリクルート厳選!医療費の備えと資産形成に特化したFPに相談がオススメです。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

終身医療保険Neoの基本情報

- 終身医療保険Neoの評判・口コミ

- 保障一覧

終身医療保険Neoの評判・口コミ

ネット・SNS上の口コミを探しましたが、ほとんどありませんでした。

しかし、あった口コミは「保険料が安い」「うつ病など精神疾患でも検討できた」などポジティブな意見が多いです。

ポイント

ポイント以下、横スクロールで口コミが見れます。

我、うつ病を患ってるから

— ふゆぎりしのぶ (@ShinobuHUYUGIRI) January 9, 2025

医療保険入れんと思ってたけど

県民共済がダメなだけで

SBIは入れるらしい。

– 統合失調症

– 3ヶ月以内の入院

– 6ヶ月以内の癌の告知

あたりが無ければ良いとの事。

真面目に検討するかァ( ◜𖥦◝ )

餅は餅屋。保険は保険屋だなあ。

— たぐ@ゲーマー (@Gamer_TAG__) January 9, 2023

SBIの終身医療保険Neoがめちゃくちゃ安い。非喫煙者・BMI18以上〜27未満だと優良体割引がつくのですでに契約している団体扱いの保険よりも安かった。是非見積もりして欲しい。 pic.twitter.com/Rhz7StnXWp

ん?特定疾病不担保にすれば、SBI生命の終身医療保険Neo入れるじゃん😇😇😇😇😇😇😇

— 投機的なパチャ⚛⚡めざせ配当金生活⚡電気を大切にね!😉 (@DENGENKAIHATSU) February 8, 2023

精神疾患での入院とかは補償されないけど、多分そこまで悪くならないし、いけるじゃん😇😇😇

保障一覧

終身医療保険Neoは、特別優れた特約がある訳ではありませんが、全体的にシンプルでわかりやすいです。

| 概要 | |

|---|---|

| 入院・手術 (基本保障) | 入院・手術で保障 |

| 8疾病入院無制限特則 | 8疾病を入院日数を無制限で保障 |

| 先進医療特約 | 先進医療費を保障 |

| 入院一時金特約 | 入院日数に関係なく一時金を給付 |

| 通院特約 | 退院後の通院を保障 |

| 女性総合医療特約 | 女性疾病(全てのがん含)で入院・ 特定手術を追加保障 |

| 3疾病一時金特約 | がん・心疾患・脳血管疾患で所定の状態 に該当で保障 |

| 在宅医療特約 | 退院後に在宅医療を受けたら保障 |

| 3疾病保険料払込免除 | がん・心疾患・脳血管疾患で所定の状態 に該当以降の保険料支払い免除 |

保障内容を充実させて、多額の保険料を払うほど『お金に困らない未来』は遠のいていくので注意しましょう。

≫医療保険で2,000円以上は払い過ぎ!お金に困らなくなる備え方はこちら

≫【マジか】医療保険が必要な人はこれだけ!世代別の必要性もぶっちゃけ解説!

デメリット・弱点

- 【デメリット①】給付金請求の受付が平日のみ

- 【デメリット②】三大疾病一時金の「がん2回目以降の給付条件」が厳しめ

- 【デメリット③】がん保障だけ手厚くする特約がない

【デメリット①】給付金請求の受付が平日のみ

給付金請求の受付を早くしたくても、土・日・祝・年末年始はコールセンターが休みなので対応できません。

保険代理店で医療保険に入っていて、その保険代理店が土・日・祝など営業しているなら、電話連絡すれば給付金受付をしてくれますが、『受付だけ』です。

スピード感として、保険会社が休みの日に給付金受付をしたときと、保険会社の週明け営業日に連絡しても大きな差はないので、大きなデメリットになりません。

ポイント保険会社が休みの日に保険代理店が『給付金受付』しても、肝心の保険会社が休みなら給付金請求は進まないので、焦らなくても大丈夫。

【デメリット②】三大疾病一時金の「がん2回目以降の給付条件」が厳しめ

三大疾病一時金の「がん」で2回目以降も一時金を受けとるには、入院が必要です。

| 三大疾病一時金(がん) 2回目以降の給付条件 | 給付頻度 | |

|---|---|---|

| 終身医療保険Neo | 所定の入院 | 一年に一度 |

| メディフィットA | 所定の入院or通院 (ホルモン剤治療の通院除く) | 一年に一度 |

| なないろメディカル礎 | がんであること | 一年に一度 |

終身医療保険Neoより、給付条件が緩い医療保険はあるので、しっかり比較してから決めたほうが良いです。

≫メディフィットAについて詳しくはこちら

≫なないろメディカル礎について詳しくはこちら

ポイント基本保障だけ終身医療保険Neoで入り、三大疾病だけ別の保険会社にするなど、分けて入ることもできる!

【デメリット③】がん保障だけ手厚くする特約がない

他社医療保険にあるような「がん診断一時金特約」や「抗がん剤特約」など、がんに特化した特約がありません。

しかし、基本保障だけ終身医療保険Neoで入り、がん保障だけ別に「がん保険」に入るなど、保障を分けて入ればデメリットになりません。

≫クレジットカード払いなら最低保険料なしで安く入れる!ネオdeがん治療についてはこちら

メリット

- 【メリット①】優良体割引の適用条件が他社より緩い

- 【メリット②】保険料が安い

- 【メリット③】WEB手続きに自信がなければ、店舗申込ができる

【メリット①】優良体割引の適用条件が他社より緩い

喫煙の有無、BMI数値さえクリアすれば、優良体割引が使えます。

他社でも優良体割引がある医療保険はありますが、血圧数値や肝機能数値を問われてしまいます。

終身医療保険Neoは、優良体割引を使える条件が緩いです。

ポイント一度優良体割引が適用されれば、その後割引なしになることはない。

【メリット②】保険料が安い

同等条件で比較し、優良体割引が適用できれば、他社医療保険より保険料を抑えられる可能性が高いです。

- 保障期間:終身

- 払込期間:終身払い

- 保障内容:入院5,000円、60日型、手術あり、先進医療特約あり、その他特約なし

- 優良体割引:適用あり

| 30歳 | 40歳 | 50歳 | 60歳 | |||||

|---|---|---|---|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| 終身医療保険Neo | 1,064円 | 1,209円 | 1,479円 | 1,374円 | 2,139円 | 1,809円 | 3,199円 | 2,579円 |

| FWD医療※ | 1,149円 | 1,225円 | 1,547円 | 1,362円 | 2,092円 | 1,727円 | 2,903円 | 2,201円 |

| ネオde医療※ | 1,382円 | 1,619円 | 1,972円 | 1,946円 | 3,071円 | 2,749円 | 4,888円 | 4,230円 |

| はなさく医療※ (割引制度なし) | 1,379円 | 1,559円 | 1,924円 | 1,594円 | 2,994円 | 2,369円 | 4,329円 | 3,219円 |

どの医療保険を選んでも、保険料はかけすて、何もなければ返ってくるお金は1円もありません。

同等内容で保険料を抑えられるなら、安いほうが良いです。

【メリット③】WEB手続きに自信がなければ、店舗申込ができる

終身医療保険Neoに入るには、WEBで契約手続きをしなければいけませんが、自信がなければ「ほけんの窓口」へ行けば、店舗申込ができます。

ほけんの窓口で手続きできるが、申込のPC操作は自身で行う必要があるので注意!

ほけんの窓口でも「直営店」じゃないと対応できない可能性が高いので、近くに直営店の運営店舗があるか、事前に確認しましょう。

≫ほけんの窓口「直営店」と「フランチャイズ店」の見分け方についてはこちら

≫ほけんの窓口はカモられる?騙されないための利用上の注意点についてはこちら

【基礎知識】医療保険に入る前に、公的保障を把握しよう!

- 【基礎①】高額療養費制度(健康保険・国民健康保険)で医療費に上限があり安心

- 【基礎②】付加給付(健康保険)でさらに医療費の上限は低くなる

- 【基礎③】傷病手当金(健康保険)で働けないときも安心

【基礎①】高額療養費制度(健康保険・国民健康保険)で医療費に上限があり安心

| 高額療養費の基本情報 | |

|---|---|

| 対象者 | 健康保険・国民健康保険の加入者 |

| 適用範囲 | 保険適用の医療費 |

| 適用外の医療費 | 自由診療など保険適用外の医療費 |

| 自己負担額目安 | ひと月9万円ほど (所得・年齢による) |

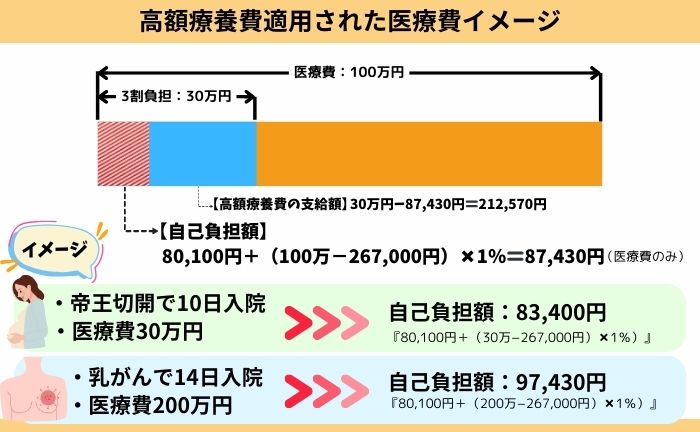

高額療養費により、例えひと月100万円の医療費がかかっても、自己負担額は9万円ほどになり、差額は公的保険が保障してくれます。

さらに過去12ヶ月以内に4回以上「高額療養費」の支給を受けると「多数該当」となり、自己負担額はもっと少なくなります。

あなたの上限額は?高額療養費の所得・年齢別の表を確認する

69歳以下の高額療養費制度表

| 【年収別適用区分】 | 医療費上限額 (ひと月) | 自己負担額 (医療費100万の場合) | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 |

| 住民税非課税者 (70歳未満のみ) | 35,400円 | 35,400円 | 24,600円 |

70歳以上の高額療養費制度表

| 【年収別適用区分】 | 医療費上限額 (ひと月) | 自己負担額 (医療費100万の場合) | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 156万〜370万 | 57,600円 (外来:18,000円) | 57,600円 | 44,400円 |

| Ⅱ住民税非課税者 | 24,600円 (外来:8,000円) | 24,600円 | ー |

| Ⅰ住民税非課税者 (年金収入80万以下) | 15,000円 (外来:8,000円) | 15,000円 | ー |

具体的に高額療養費が適用になった場合の、具体例を見ていきましょう。

- 高額療養費の世帯合算可能

- ひと月の上限額!月末入院などの月またぎになる可能性はある

- 多数該当になれば自己負担額はもっと減る

- 高額療養費を使うには申請必須(マイナ保険証なら申請免除)

- 年金暮らしとなる70歳以上は自己負担額が減り、ほとんど医療費が掛からない

ちなみに2025年8月から、高額療養費は段階的に引き上げられることが決まりました。

「今のうちに医療保険に入っておいた方がいい」

と不安を煽った営業をされるケースが多くなることが予想されます。

しかし、具体的な改正内容がわからないのに、民間医療保険が必要と判断できる訳ないので、騙されないよう注意しましょう。

ポイント大改悪する可能性はゼロではない。

でも国民の反発を考えると、一般的な所得区分の人の大改悪は考えにくい。

【基礎②】付加給付(健康保険)でさらに医療費の上限は低くなる

| 付加給付の基本情報 | |

|---|---|

| 対象者 | 付加給付がある組合健保の加入者 |

| 適用範囲 | 保険適用の医療費 |

| 適用外の医療費 | 自由診療など保険適用外の医療費 |

| 自己負担額目安 | ひと月2〜3万円ほど (組合健保によって異なる) |

加入している健康保険に「付加給付」があれば、例えひと月100万円の医療費がかかっても、自己負担額は2〜3万円ほどになり、高額療養費の自己負担額より少なくなります。

「付加給付」の有無は、加入中の健康保険組合HPで検索すれば確認可能です。

付加給付があれば、大病してもひと月2〜3万円すむなら、医療費で経済的な生活破綻をする可能性は極めて低くなります。

ポイントもし月2〜3万円で経済的に大きく困るなら、家計改善するのが先!

保険料を払っている場合じゃない。

【基礎③】傷病手当金(健康保険)で働けないときも安心

| 高額療養費の基本情報 | |

|---|---|

| 対象者 | 健康保険の加入者 |

| 適用条件 | 連続4日以上の休業 |

| 支給期間 | 1年6ヶ月まで |

- 休業中に給与や手当があると支給額は調整される

- 業務上のケガ・病気は対象外(労災保険で対象になるため)

- 「国民健康保険」の自営業、フリーランス等は対象外

会社員や公務員は働けないときの保障を既に備えており、この保障はどんな民間保険よりも手厚いです。

働けなくなったときに、傷病手当金があれば経済的に生活破綻するほど困らないなら、働けないときの保障を追加で備える必要はありません。

ポイント民間の医療保険は「医療費」の補填で入るもの。

働けないときの補填は基本できないし、しずらい。

「国民健康保険」の自営業やフリーランスなどが、傷病手当金のような保障を持つには民間保険(所得補償保険)に入るのが最もイメージとして近いです。

しかし補償されない免責期間や保険料を考えると、働けない時のためになるべく貯金しておく方が無難な備えとなるでしょう。

医療費の備え方

- 貯金で備える

- 収入の中で払う

- 医療保険で備える

貯金で備える

「貯金」は医療費の備えとして、最も現実的かつ合理的です。

医療保険で長く保険料を払うなら、その分を貯金していた方が、どんな状況でも医療費として使うことができるし、入院しなくてもムダになりません。

公的保障を考えれば、医療費で経済的に困窮し、生活破綻することは考えにくい。

それなら貯金でカバーすれば問題ありません。

ポイント「医療保険に入っている安心感」より「医療費として使える貯金」がある方が安心感が高い!

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

収入の中で払う

「医療費」を特別視せず、入院したら収入の中で払う人もいます。

あなたは風邪やインフルエンザに罹った時のためだけに、日頃から財布を分けて準備しているでしょうか。

ほとんどの人は食費や日用品と同じ感覚で、収入の中で払います。

収入が高い人ほど高額療養費の限度額は上がりますが、比例して支払い能力も高くなるので、無理に備えず収入の中で払うことができるならありです。

医療保険で備える

医療保険で医療費に備えることもできます。

しかし入院・手術しか原則保障されず、保険料はかけすてなので、入院しなければ何も残りません。

ポイント医療費への3つ備え方の中で、最も費用対効果が薄い!

FPぶっちゃけ!

- 【ぶっちゃけ①】終身医療保険として優秀!しかし『終身』である必要はない

- 【ぶっちゃけ②】公的保障と貯金があれば、経済的に困窮する可能性は極めて低い

- 【ぶっちゃけ③】もし医療保険に入るなら、県民共済・実費型と比較して安いものを選ぼう

【ぶっちゃけ①】終身医療保険として優秀!しかし『終身』である必要がない

医療保険は公的保障に基づいた商品設計になっており、公的保障は常に変わる可能性があります。

公的保障や医療制度が変われば、変化に対応した医療保険が必ず登場してきます。

今の医療制度が永続的に続くと考えるなら、終身医療保険に入るのはありですが、そう思わない人や、今後医療保険の見直しをする可能性があると思うなら、あえて終身医療保険に入る必要はありません。

≫医療保険が『終身保障』じゃなくてもいい具体的な理由はこちら

ポイント県民共済など「定期医療保険」のほうが、保険料が安く見直しやすいという声は多い。

【ぶっちゃけ②】公的保障と貯金があれば、経済的に困窮する可能性は極めて低い

公的保障と貯金があれば、経済的に困窮する可能性は極めて低く、医療保険はいらないという声は多いです。

- 収入の柱である人が死亡し、生活が成り立たなくなってしまう

- 自動車で人を轢いてしまって、多額の損害賠償をしなければならない

- 住宅ローンが残っているのに、火事で持ち家が全焼してしまった

たとえば、「入院・手術をしたら経済的に困窮し、生活破綻するかどうか」と聞かれると、ほとんどの人が『医療費で生活破綻することは考えにくい』と答えます。

≫【初心者必見】医療保険は必要?医療費の漠然な悩みの解決策についてはこちら

私はFP業務の中で、数えきれないほど医療保険・がん保険などの請求を対応したり、多くの入院歴がある相談者に話をする機会もあり直接『医療保険のおかげで生活破綻せずに済んだか』を聞きましたが、医療費で生活破綻した人はひとりもいませんでした。

もしあなたが「医療保険がないと入院したとき生計がたてられない!絶対に生活破綻する!」と考えるなら、医療保険を考るべきなのかもしれません。

しかしそれなら、医療保険に入る前に家計・資産状況の改善を優先すべきで、保険料を払っている場合じゃないありません。

ポイント公的保障、会社員なら傷病手当金などの所得補償がある。

医療保険がないと生活破綻するは現実的ではない。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.c

【ぶっちゃけ③】もし医療保険に入るなら、県民共済・実費型と比較して安いものを選ぼう

医療保険に入るなら、県民共済や実費補償型医療保険も有効な選択肢です。

医療保険に保険料をかけすぎても、将来的に良いことはなく、手元にお金が残らず貯金できない状況に陥るだけです。

保障は必要最低限にして、終身医療保険・県民共済・実費補償型医療保険を同等条件で比較し、安いものを選びましょう。

≫最強?都道府県民共済の医療保険についてはこちら

≫持ち出しゼロ!AIGの実費補償型医療保険『みんなの健保』はについてはこちら

終身医療保険Neoがオススメな人

- SBI生命の医療保険にどうしても入りたい

- 終身医療保険に入りたい

- 優良体割引が使える

- どうしても医療費を医療保険で補いたい

- WEB手続きに抵抗がない

このような人なら、終身医療保険Neoの検討をオススメします。

しかし、もし医療保険に入るなら同等内容で県民共済・実費補償型医療保険を比較してください。

医療保険は保険料に対して、保障が見合わない、コスパの悪い保険で有名です。

入院・手術したときしか使えない医療保険に、高い保険料を払うのはやめて、安く手厚い医療保険に入りましょう。

≫最強?都道府県民共済の医療保険についてはこちら

≫持ち出しゼロ!AIGの実費補償型医療保険『みんなの健保』はについてはこちら

ポイント県民共済だけしか入っていなかったり、医療保険に入っていない保険営業は意外と多い。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

やめたほうがいい人

- ムダな保険料を払いたくない

- 自身でネット操作ができない

- 医療費に限らず、自分と家族がお金に困らない未来を手に入れたい

- 費用対効果の薄いものに、お金を使いたくない

- 貯金がまったくない

- 公的保障と貯金があれば、医療費で経済的な生活破綻は考えにくいと感じる

このように考えるなら、終身医療保険Neoを含む「医療保険」に入るのはやめたほうがいいです。

医療保険に入らず、保険料で払う予定だったお金を貯金していた方が、あなたのお金がムダになることはありません。

毎月貯金して50万円〜100万円貯められる確率のほうが、入院・手術で医療保険をたくさん使う確率より遥かに高いのでオススメです。

医療費に不安がある人でも、少しでも早く計画的に貯金をしていけば、どんな病気・ケガに罹ろうと対処可能です。

医療費として50万〜100万をいつでも使える状況なら、医療費で大きく困ることは考えにくいでしょう。

お金に困らないために医療保険を考えていたなら、医療保険に入ると逆にお金に困る状況に繋がりかねないので、注意してください。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

終身医療保険Neoに入ってしまった!解約したい場合の対処方法!

- 申込8日以内ならクーリングオフ

- クーリングオフできないなら解約

申込8日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、終身医療保険Neo以外で考えたいなら、一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフは公式サイトから可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

終身医療保険Neoを解約したあと、別の医療保険に入り直すなら、新たな医療保険に入ってから解約しましょう。

ポイント終身医療保険Neoは「かけすて」なので、保険料が返ってきません。

※年払いは未経過保険料の返金あり

よくある質問

まとめ

終身医療保険として、優秀な保険なのは事実で、入る価値がある保険といえます。

保険料を抑えて、最低限の医療保険に入っておきたいなら、有効な選択肢となるでしょう。

しかし、お金に困らない備えをしたいなら、医療保険にすべて頼るより、最低限の保障にして保険料を抑えつつ、浮いた保険料を貯金したほうがいいです。

FPから客観的にみて、医療保険に保険料を払うくらいなら、貯金してどんな状況でも使えるお金を備えることをオススメします。

もし医療保険に入るなら、終身医療保険・県民共済・実費補償型医療保険を同等条件で比較してから選べば、無駄な保険料を払わないですみます。

医療費・資産形成の合理的な備えはリクルート厳選!医療費の備えと資産形成に特化したFPに相談がオススメです。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント