- 医療保険を解約方法や解約手順がわからない

- 今すぐ解約していいのか悩んでいる

- 適切な解約のタイミングを知りたい

医療保険の解約はいくつかの注意点があり、正しい知識がないと知らないうちに損してしまう可能性があります。

できることなら無駄な保険料を払うことなく解約をしたいと誰もが思うはずです。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の家計・保険見直し相談を受けてきた筆者が、医療保険の解約についてどこよりも詳しく徹底解説します。

最後まで読めば、医療保険の解約で損することがなくなります。

- 医療保険を解約するときの注意点

- 解約の適切なタイミング

- 解約方法と正しい解約手順

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

医療保険を解約するときの注意点

- 【注意点①】特約だけ残して解約できない

- 【注意点②】解約したら元に戻せない

- 【注意点③】解約返戻金は払込保険料より少ない

- 【注意点④】先払いした保険料が返金されない可能性がある

- 【注意点⑤】新しく医療保険に入れないこともある

- 【注意点⑥】再加入すると保険料が上がる可能性がある

【注意点①】特約だけ残して解約できない

医療保険は『主契約』と『特約』で構成されており、特約だけ残して解約することはできません。

- 主契約:入院手術保障

- 特約:先進医療特約、がん一時金特約、女性疾病特約

【例①】 ⭕️:主契約だけ残して特約を全て解約

【例②】 ⭕️:一部の特約解約

【例③】 ❌:特約だけ残して主契約を解約

主契約を解約したら、特約も含め全て消滅してしまいます。

【注意点②】解約したら元に戻せない

解約したら二度と元に戻すことはできません。

稀に解約した直後に入院してしまう人もいますが、それでも解約した後なので保障されません。

もし病気や怪我で通院中で近く入院する可能性があるなら、解約はやめましょう。

【注意点③】解約返戻金は払込保険料より少ない

解約返戻金がある医療保険でも、解約返戻金は払込保険料より少なくなってしまいます。

- 貯蓄型医療保険

- 払込満了した医療保険

どの医療保険も基本的にかけ捨てです。

もし解約返戻金があっても、払った保険料は全額戻ってくることはありません。

【注意点④】先払いした保険料が返金されない可能性がある

年払いで先払いした保険料は解約しても返金されないことがあります。

特に注意すべきは保険業法改正があった『2010年4月以前の契約日』の医療保険に入っていると、先払い保険料が返ってこない可能性が高いです。

それなら、次の年払い保険料が引き落とされないギリギリの期間まで保険を続けた方がいいです。

【注意点⑤】新しく医療保険に入れないこともある

解約した後に新しい医療保険に入れないことがあります。

新しい医療保険に入るには、健康状態の告知をしなければならないからです。

もしもがんや糖尿病の合併症を患っていると、緩和型医療保険すら入れなくなってしまいます。

その場合は無理に見直しても不利なだけなので、解約をやめることを考えましょう。

【注意点⑥】再加入すると保険料が上がる可能性がある

新しい医療保険に見直しするなら、保険料が上がることがあります。

年齢が上がると保険料も上がるからです。

でも、緩和型医療保険から医療保険への見直しなら年齢が上がっていても保険料が下がることも多いです。

その場合は積極的に見直しましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

よくある医療保険の解約理由

- 保険料が負担

- 貯金ができて医療保険がいらなくなった

- 入っている意味が感じられなくなった

保険料が負担

家計が苦しくなって保険料が負担になり解約する人は多いです。

物価上昇や転職や退職による経済状況の変化が原因で、保険料の支払いが厳しくなったという声もよく聞きます。

日常生活を犠牲にしてまで続ける価値のある保険はないので、保険料が負担なら解約すべきです。

貯金ができて医療保険がいらなくなった

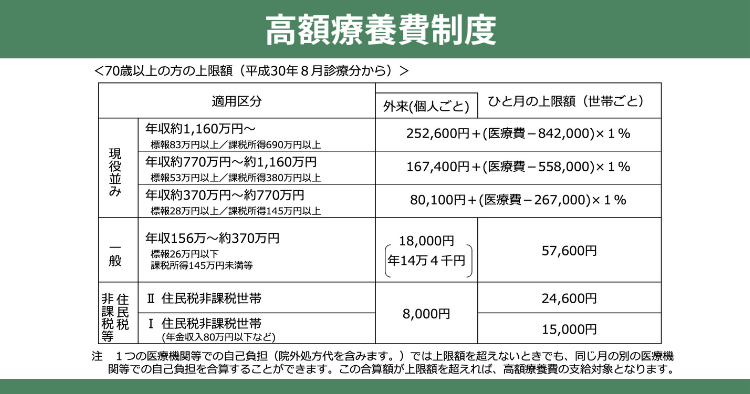

医療費は公的保障と貯金でカバーするのが最も無駄なく合理的といわれています。

- 公的保障(高額療養費制度、傷病手当金)

- 健康保険の保障、企業の福利厚生

- 貯金

公的保障や健康保険の保障、企業の福利厚生があれば、生活がままならなくなるほどの医療費が掛かることは考えにくく、年収770万未満の人なら50万〜100万などある程度の貯金を万一の医療費の充てられれば十分です。

医療保険は入院や手術をした時に貯金でカバーできないほどの経済的困窮に備えて入るものです。

医療費として使える貯金ができたなら、医療保険の役目は終わりなので解約を考えるのは妥当でしょう。

もし貯金が苦手なら無料FP相談でお金が貯まりやすい家計管理の仕方や使う時期によってお財布を分けて合理的にお金を貯めつつ増やす方法を教えてくれますのでオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

入っている意味が感じられなくなった

医療保険に何十年と入り続けても、入院・手術をしなければ一切使う場面はなく、入っている意味を感じられずに解約する人も多いです。

厚生労働省の「令和2年患者調査」によると入院確率は0.96%と、入院リスク自体が非常に低いです。

確率的に10,000人のうち96人が入院していることになります。

さらに、入院・手術をしたことで生活がままらないほどの経済的困窮状態に陥ることは考えにくいです。

それなら医療保険を解約してその分を貯金したり、健康投資に充てたほうが有意義なお金の使い方になる可能性が高いです。

解約するのはもったいないと考えるのは危険

解約を躊躇したり、解約していいものか迷ってしまう人は多いです。

- ずっと掛けてきたし解約したら掛け金が無駄になる…

- 病気の心配があるし、やめるのはもったいない気がする…

でも、もったいないと思って必要性の低いものを続けていても、保険料を掛け捨て続けることになり逆にもったいないです。

医療保険に入り続けても、元が取れることはほとんどありません。

貯金でカバーすると考えて潔く解約すれば保険料を削減でき、家計が楽になります。

その分貯金をしっかりしていけば、万一のことがあってもなくても困らない状況が作れます。

解約で迷っているなら未来の自分のためと考えて潔く損切りしましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

解約した後はどうするべきか

医療費として使える貯金があれば、解約しても新たな医療保険に入り直す必要はありません。

医療費のせいで生活がままならないほど経済的困窮状態に陥るケースは考えにくく、入院・手術のリスクと発生頻度からみて貯金でカバーが最も合理的だからです。

また医療保険を解約しても公的医療保険は強制加入しているので、無保険という訳ではありません。

少しでも無駄を省いて貯金をしたり、NISAを活用してコツコツ資産形成をしていけば、将来的に保険に頼る必要はなくなります。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

医療保険をすぐ解約していい人

新しい医療保険に見直す予定がなく、医療費を貯金でカバーしていけるならすぐ解約して大丈夫です。

いつ解約しても解約返戻金は払込保険料を下回り、損してしまうなら早めに解約したほうが損が少なくて済みます。

医療保険がいらない状況ならすぐに解約しましょう。

医療保険の解約したいけど、なんとなく不安に感じて決断できない人はお金のことなら何でも相談できる無料FP相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

医療保険をすぐに解約しない方がいい人

新しい医療保険に見直す予定があるなら、医療保険をすぐに解約してはダメです。

健康状態によっては新しい医療保険に入れなかったり、心配な部分の保障がされない特別条件が適用され、思うように見直せない可能性があるからです。

もし医療保険をすぐ解約し、新しい医療保険にも入れなかったら無保険状態になってしまいます。

新しい医療保険に入れてから、今の医療保険を解約しましょう。

自分の考えに合った医療保険に見直したいなら複数社をまとめて比較できるFPに無料相談すれば、最適な医療保険を見つけられます。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

新しい医療保険に見直すなら知っておくべきこと

- 保険料が重複しない見直しのタイミング

- 契約中の医療保険を減額すれば安くなる

- 終身医療保険への見直しはメリットが薄い

保険料が重複しない見直しのタイミング

見直しのタイミングをコントロールすることで、保険料の重複を防ぐことができます。

新しい医療保険の保険料は申込翌月から発生するので、毎月1日など月初めごろに契約をし、新しい医療保険に入れたらすぐ今の医療保険を解約しましょう。

でも、申込当月に誕生日を迎える人や、新しい医療保険に入った当月に給付金請求をしてしまうと保険料は重複してしまいます。

詳しくは担当者に確認しましょう。

契約中の医療保険を減額すれば安くなる

契約中の医療保険を減額か特約解約して継続するほうが、新たな医療保険に入るより保険料を抑えられる可能性があります。

保険料は年齢で決まるので、新しい医療保険に入ると年齢が上がっており保険料が上がるからです。

しかし減額、特約解約は契約時の保険料をベースにメンテナンスができるので、若くして入ったメリットを活かしつつ保険料を抑えることができます。

「今の保険は短期入院に弱い」と見直しを勧められたとしても、短期入院より貯金入院のほうが医療費負担は大きく、短期入院のためだけに見直す必要はありません。

短期入院にしっかり備えたいなら貯金でカバーがベストです。

終身医療保険への見直しはメリットが薄い

老後のために終身医療保険への見直しを検討する人も多いですが、実はメリットが薄いです。

年金暮らしになれば収入が下がり、高額療養費制度や後期高齢者医療制度によって現役世代の頃より医療費も下がるからです。

終身医療保険に見直すことで今より保険料が下がるならありですが、そうでないなら終身医療保険への見直しは重要ではありません。

老後の医療費は公的保障と貯金で十分です。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

医療保険を解約前に入院してたら請求できる?

契約期間中の出来事なら医療保険の解約した後でもしっかり保障されます。

ただし、医療保険の支払事由が発生した翌日から3年以内に給付金請求の申し出をしなければ、時効により請求権が消滅してしまいます。

せっかくお金を払って入っている保険なので、解約前に請求漏れがないか確認しましょう。

前に病院にかかったけど、あれって手術だったのかな?

自分でわからない時は保険会社に聞けば教えてくれるので、気軽に問い合わせしましょう。

解約手順

- 新しく医療保険に入るときの解約手順

- 見直し前提じゃない場合の解約手順

新しく医療保険に入るときの解約手順

新しい医療保険に入れてから解約しないと、保障されない期間が発生してしまいます。

- 新しい医療保険を決める

- 新しい医療保険の申込手続きをする

- 新しい医療保険に入れたら解約する

また、医療保険の申込時期をコントロールすることで保険料の重複を防げる可能性もあります。

自分に最適な医療保険を見つけるなら複数社をまとめて比較できる無料FP相談の利用がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

見直し前提じゃない場合の解約手順

見直し前提じゃないならすぐに解約しましょう。

- すぐに解約する

保険料引き落とし日までに解約できれば、解約月の保険料を返金してくれることもあります。

でも、年払いなど先払い保険料が戻ってこないケースもあるので、損したくないなら解約前に保険会社へ確認しましょう。

先払い保険料の返金がないなら、次の保険料が引落されないギリギリのタイミングで解約したほうがいいです。

解約方法

- WEB手続き

- 書面手続き

WEB手続き

マイページからWEB解約手続きができる保険会社が増えています。

WEB解約手続きは書面手続きより早く解約できるケースが多いので、次の保険料が引落される前に解約を円滑に済ませたい人にとって非常に便利です。

書面手続き

WEB解約手続きができない保険会社もあるので、その場合は書面での解約手続きになります。

保険会社カスタマーセンター、契約した保険代理店に契約者本人から電話で解約申し出をすると、解約書類が自宅に郵送されてきます。

届いた書類を記入して返送すれば手続き完了です。

解約返戻金を受けとったら確定申告は必要?

解約返戻金が払込保険料より50万円以上増えていれば確定申告は必要です。

でも、ほとんどのケースで解約返戻金が払込保険料より増える医療保険はありません。

例外として、変額付き医療保険を何十年と長く続ければ、確定申告が必要なくらい解約返戻金が増えている可能性はあります。

しかし、そもそも医療保険で貯金を兼ねるメリットがありません。

医療保険を解約して確定申告が必要なケースはほとんどないと考えていいです。

よくある質問

- 担当者に解約できないと言われてしまった。そんなことある?

-

解約は契約者の権利ですので、解約できないはあり得ません。

解約されると担当者の営業成績がマイナス評価されてしまうからなど、担当者都合で解約阻止していると思われます。

保険会社カスタマーセンターへ解約申し出をした方がスムーズに対応してもらえます。

- 医療保険を請求した後でも解約できる?

-

医療保険を何度請求していても、解約は自由にいつでも出来ます。

でも、給付金請求しているということは新たな医療保険に見直すときに不利益となる可能性があります。

もし医療保険の見直しを考えているなら無料FP相談で不利益なく見直しできるか相談しましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

- 解約前の出来事は請求できる?

-

解約前の契約期間中での出来事であれば、給付金請求できます。

でも、支払い事由が発生した翌日から3年以内に給付金請求の申し出をしないと時効で請求できません。

- 解約後も保険料が引き落とされてるのはなぜ?

-

解約のタイミングによって、解約月までの保険料が引き落とされてしまうことがあります。

詳しくは解約前に保険会社カスタマーセンターや保険代理店に解約時の保険料スケジュールを確認してもらいましょう。

まとめ

- 医療費として使える貯金があるならすぐに解約して問題ありません。

- 医療保険がなくても、公的保障、企業保障、貯金があればこわくない。

- 新たな医療保険に見直すなら、新しい医療保険に入れてから今の保険を解約してください。

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント