- メディカルキットRをいつ解約すべきかわからない…

- 解約の仕方、解約したあとの保障をどうすべきかわからない…

- どうすればいいか、客観的なアドバイスが欲しい!

メディカルキットRを解約すると大損するし、今が解約すべきタイミングなのかわからず、解約を躊躇してしまう人は多いです。

私も以前この保険に入っていましたが、いざ解約するとなると「正体不明の不安」に駆られますよね。

でも実は、メディカルキットRに入り続けるほうが、あなたの大切な時間とお金を浪費していることを、保険営業や他サイトでは教えてくれません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成の悩みを解決してきた筆者が、メディカルキットRを解約すべきか教えます。

最後まで読めば、解約で迷うことがなくなり、あなたの大切な時間とお金を無駄にせずにすみます。

- 解約したいなら今が解約すべきタイミング

- メディカルキットRを長く続けるメリットはなく、時間とお金を浪費するだけ

- 老後まで金利0%は逆にリスクが高いです!

- 解約して他の医療保険に見直すなら、実費型がオススメ!

- 貯金ならNISAなど保険以外を活用した方が合理的

- 保険・資産形成ならリクルートが厳選した資産形成に特化したFPに相談がオススメ。

\ リクルート厳選の優秀FPに相談!隙間時間にスマホからオンラインで悩みを解決/

\無理な一切勧誘なし!お金の相談なんでも対応/

公式サイト:https://hokench.com

途中解約する人の理由

- タンス預金と一緒!入っている意味がない

- 使っただけ還付金が減ると思うと使いにくい

- 老後のための資産形成なら、この保険は時間とお金がもったいない

- 医療保険は掛けすてがいいと思った

- そもそも医療保険がいらなかった

タンス預金と一緒!入っている意味がない

もし入院・手術しても還付金から引かれるなら、タンス預金と一緒で保険の意味がないという声は多いです。

それなら自分で貯金して、入院・手術したときに使えば問題ないと考えるのは必然でしょう。

ポイント

ポイント請求の手間、給付金を受け取れる条件を考えると、

自分で貯金してたほうが圧倒的に使いやすいのは事実。

使っただけ還付金が減ると思うと使いにくい

入院・手術で保険を使うと還付金が減るから、短い入院なら請求しないでおこうと考える人もいます。

しかし、いざという時に使いにくい保険なら、入っている意味があるでしょうか。

困った時に、気兼ねなく使える保険がいい!

と考え、メディカルキットRを解約するケースは多いです。

そもそも「還付金が減るから請求しない」選択肢を考えるくらいなら、医療保険自体いらない可能性が高いです。

老後のための資産形成なら、この保険は時間とお金がもったいない

メディカルキットRは金利0%、最近の物価上昇を考えると、「還付金の価値が目減り」している可能性が高いです。

- メディカルキットRの利回り:年0%

- 普通預金の利回り:年0.1〜0.3%ほど

- 日本国債10年の利回り:年0.8%ほど

- 投資信託の平均利回り:年3〜7%ほど

タンス預金と感覚が一緒なら、普通預金の方がまだマシかもしれません。

ちなみに、メディカルキットRで還付金を受け取るには、契約から最低20年以上の時間が掛かります。

それならNISA・iDeCoなど有利に資産形成ができるものに切り替えたいと、たとえ大損しても解約に踏み切る人が多いです。

ポイント長く貯金して金利0%は逆にリスク!

時間とお金がもったいない!

医療保険は掛けすてがいいと思った

当たり前ですが、掛けすてのほうが保険料が安く、保障も手厚いです。

それなら掛け捨てに見直して、浮いた保険料を銀行やNISAなどで貯めたほうが合理的であることに気づき、解約する人が多いです。

ポイント保険は万が一に備えるもの。

せっかく入るなら保障が手厚いほうがいい。

そもそも医療保険がいらなかった

入院・手術した時に貯金を使えばいいから、医療保険はいらないと解約する人も多いです。

一般論ですが、日本は手厚い公的保障があるので、入院・手術のせいで生活がままならなくなる可能性は極めて低いです。

本来保険は、死亡時などの「経済的困窮を防ぐため」に入るもので、医療保険がないと生活できなくなるまで困る人は、実はほとんどいません。

ポイントどれだけ手厚い医療保険に入っても、入院・手術しないと使えない。

解約するデメリット

- 解約返戻金は払込保険料より少なく損する

- 健康状態が悪いと、新たな保険に入れない可能性がある

解約返戻金は払込保険料より少ない

メディカルキットRを途中解約すると、必ず元本割れするので損します。

また、解約までに入院・手術をして受けとった給付金は、解約返戻金から引かれてしまう仕組みです。

ポイント貯金していたつもりでも、解約すると払込保険料は全額戻ってこない。

健康状態が悪いと、新たな保険に入れない可能性がある

解約すると保障は消滅し、二度と元に戻すことはできません。

新たな保険に見直す予定なら、新しい保険に入れてから、メディカルキットRを解約しましょう。

もし新しい保険に入れない、医療保険は入っていたいとなれば、この保険を継続するしかありません。

でも、メディカルキットRを続けるしか選択肢がなくても、主契約(入院・手術)しか契約していないなら、タンス預金と一緒なので、解約はありです。

解約して得られるメリット

- 解約した方が資産形成において確実に有利

- 他の医療保険の方が保障が手厚くできる

解約した方が資産形成において有利

保険より、NISAやiDeCoで資産形成した方が、長期的に見て資産が増える可能性が高いです。

解約して浮いた保険料を、毎月の貯金に上乗せすれば、より早くお金が貯まります。

メディカルキットRで貯めるお金は「老後のため」に特化しており、それなら保険以外で資産形成したほうが合理的です。

他の医療保険の方が保障が手厚くできる

メディカルキットRより、保障が手厚い医療保険はたくさんあります。

保障が手厚く、安い医療保険がいいなら、かけすての医療保険と比較してもらいましょう。

ポイントかけすて医療保険で比較する場合、短期払い(○才払い、◯年払い)

にすると、保険料が高くなるので注意。

解約するのは勿体無い?長く続けるメリットはあるのか

「メディカルキットRを長く続けることで、得られるメリットってあるの?」と疑問に思う人も多いです。

確かに貯蓄型保険によっては、長く続けると解約返戻金が増えるケースもあります。

しかし、メディカルキットRを長く続けても、解約時期によって解約返戻金が大きく増えることはないので、無理して続けるメリットはありません。

また資産形成なら、この保険以外で考えたほうが確実に効果的です。

現役FPのアドバイス

- 解約したいなら解約のタイミングは今!

- 医療保険になにを求めるか、考えた方がいい!

- 解約したあとに医療保険に入るなら、実費型がおすすめ

解約したいなら解約のタイミングは今!

メディカルキットRを長く続けても、解約返戻金が払込保険料を超えることはありません。

我慢して続けるメリットがないので、「解約したいと思ったとき」が解約に適したタイミングです。

医療費、老後資金に困りたくないなら、早めに解約してしまいましょう。

医療保険になにを求めるか、考えた方がいい!

よく相談者から「医療保険に入っておけば安心」という声を聞きます。

でも、医療保険で保障できるのは主に入院・手術のときだけです。

例えば高血圧で薬の処方を受けるために毎週通院したり、糖尿病の治療のために通院しても、医療保険は使えません。

当たり前ですが、医療保険に入っているから全てを保障できる訳ではないです。

そもそも、保険は経済的困窮状態に陥るのを避けるために入るもので、入院・手術でそこまでの状態になる人はほとんどいないと考えていいでしょう。

医療保険に入るなら、公的保障、その他の保障(健康保険や企業の福利厚生等)を考慮し、貯金でカバーできないことを確認してから入るかどうか決めたほうが、ムダな保険料を払わずにすみます。

解約したあとに医療保険に入るなら、実費型がおすすめ

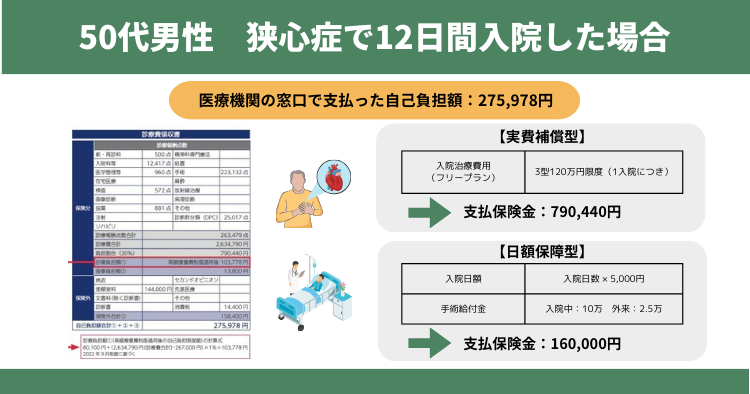

もし医療保険に入るなら、保険料が安く、保障が手厚い実費型医療保険がオススメです。

一般的な終身医療保険と違って、掛かった医療費を実費補填してくれるので、いざ入院しても、ほとんど財布からお金を出さずにすみます。

実費型医療保険は10年毎に保険料が上がるのがデメリットですが、入院したら困る時期だけ保険料を抑えつつ備えて、浮いた保険料を貯金していけば、いずれ医療保険に頼らずにすむ資産状況が状況が作れます。

「保険料が上がる」というだけで選択肢から除外せず、医療保険に入るなら実費型も比較しましょう。

【筆者体験談】入っている意味がない考え、途中解約しました

実は私もメディカルキットRに入っていましたが、数年前に解約した経験があります。

解約した理由は、入っている意味がないを感じ、保険以外で資産形成してお金を増やすためです。

- 契約期間:8年間

- 累計保険料:35万円

- 解約返戻金:17万円

- 契約期間中の給付金請求:なし

当時は「貯蓄型の医療保険」として珍しく、良さそうと思い入りましたが、冷静に考えればいらない保険でした。

損してしまいましたが、結果的にはいい勉強代と割り切っています。

解約手順

- 「他の保険に見直さない人」の解約手順

- 「他の保険に見直す人」の解約手順

「他の保険に見直さない人」の解約手順

- 保険会社カスタマーセンター

- 契約した保険代理店、担当者

- マイページ

いずれかで解約の申し出をしてください。

※契約者本人からの申し出が必須

届いた書類をみて、返送が必要なら記入して返送してください。

届いた書類からWEB解約できれば、返送の必要はありません。

解約処理が終わり次第、解約返戻金が振り込まれます。

メディカルキットRの解約だけで、他に見直す予定がないなら早急に解約しましょう。

「他の保険に見直す人」の解約手順

新しい保険に入れたことを確認するまで、解約は絶対にしない。

- 保険会社カスタマーセンター

- 契約した保険代理店、担当者

- マイページ

いずれかで解約の申し出をしてください。

※契約者本人からの申し出が必須

届いた書類をみて、返送が必要なら記入して返送してください。

届いた書類からWEB解約できれば、返送の必要はありません。

解約処理が終わり次第、解約返戻金が振り込まれます。

保障の空白期間ができると、その間なにも保障されません。

もし新たな医療保険に見直すなら、新しい保険に入れてから解約しましょう。

解約返戻金の調べ方

- 保険会社カスタマーセンターへ連絡

- 契約した保険代理店、担当者へ連絡

- マイページで確認

いずれかで解約返戻金の確認ができます。

日中忙しく、連絡する時間がないならマイページでの確認がオススメです。

ポイント正確な解約返戻金は解約完了のタイミングで決まるので

あくまで目安。

解約して無駄のない保険、資産形成をしたい人へ

あなたは今、メディカルキットRに高い保険料を払い続けていませんか?

それなのに、手元に残るお金が少なく、解約返戻金を確認しても元本割れ。

思ったように資産形成ができていないんじゃないか…こんな不安を感じる人は多いです。

- 「この保険、本当に意味があるの?」

- 「老後のためにもっと効率的に資産を増やせないだろうか?」

- 「支払った保険料、もったいないと思うことがある」

実は、保険で貯金はムダが多く、貯金と保険は分けて考えたほうが合理的です。

特にメディカルキットRのような金利0%の商品で資産形成をしているなら、将来の物価上昇に対応できるのか、保険を使ったら還付金が少なくなるので、老後のお金が足りなくなるんじゃないかと心配になりますよね。

誰しもが、ムダな保険料を払いたくない、合理的に資産形成したいと思います。

無駄のない医療保険がいいなら、実費型医療保険を検討するのがオススメです。

実費型保険は、かかった医療費をほぼ負担なく保障でき、掛けすてなので保険料を抑えて手厚い保障を備えられます。

そして、資産形成においては保険じゃなく、NISA・iDeCoなどの投資を行う方が、税制面で優遇されており圧倒的に有利です。

長期的な視点で資産を増やし、安心した老後を迎えたいなら、保険と貯金は分けて考えましょう。

- 「実費型医療保険について詳しく知りたい」

- 「NISAやiDeCoなど保険以外の資産形成について相談したい」

- 「そもそも、あなたに医療保険が必要なのかを知りたい」

保険や貯金など、お金の悩みはファイナンシャルプランナー(FP)に相談してください。

FPは、あなたの生活状況や目標に合わせて、最適な医療保険や資産形成のアドバイスをしてくれます。

無駄なく、効率よく資産を増やし、将来の不安を解消しましょう。

もし解約を検討しているなら、ムダのない保障・資産形成を始めたい方にとって、今がそのチャンスです。

FPに相談し、自分に最適な保険や資産形成を見つけてください!

時間は誰にも平等にありますが、有限です。

お金に困らない未来を手に入れたいなら、面倒だとしても今頑張りましょう。

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | 第6位 | 第7位 | 第8位 | |

|---|---|---|---|---|---|---|---|---|

| FP相談窓口 | 保険チャンネル | マネプロ | 保険見直しラボ | ほけんのぜんぶ | みんなの生命保険アドバイザー | 保険マンモス | マネードクター | |

| ポイント | リクルート厳選の優秀FP担当 | 保険・投資・住宅ローンを扱えるFP担当 | マネーコーチ厳選のFP担当 | 業歴12年超のベテランFP担当 | 子育て世代が選ぶ相談窓口No.1 | 業歴10年超のベテランFP担当 | 評判良いFPに相談できる | 最短当日相談できる |

| NISAサポート | ||||||||

| オンライン相談 | ||||||||

| オンライン相談のカメラオフ | ||||||||

| 訪問相談 | ||||||||

| 店舗相談 | ||||||||

| 取扱保険会社 | 28社 | 45社 (提携金融機関60社) | 11社 | 37社 | 42社 | 約20社 | 約22社 | 32社 |

| 相談者特典 | GODIVAクッキーチケット | 7つから選べるプレゼント | A5ランク黒毛和牛 | プレゼントあり | 5つから選べるプレゼント | |||

| サイトリンク | 公式 | 公式 | 公式 | 公式 | 公式 | 公式 | 公式 | 公式 |

まとめ

- 解約したいなら今が解約すべきタイミング

- メディカルキットRを長く続けるメリットはなく、時間とお金を浪費するだけ

- 老後まで金利0%は逆にリスクが高いです!

- 解約して他の医療保険に見直すなら、実費型がオススメ!

- 貯金ならNISAなど保険以外を活用した方が合理的

- 保険・資産形成ならリクルートが厳選した資産形成に特化したFPに相談がオススメ。

\ リクルート厳選の優秀FP担当!隙間時間にスマホからオンラインで悩みを解決!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント