- ドル建て保険・変額保険で貯金することを勧められたけど、評判が悪くて迷っている…

- 「保険」と「貯金・投資」は分けるべきというけど、いまいち理解できない…

- 貯蓄型保険はやめたほうがいいのか、わかりやすく客観的に教えて!

「将来のために!」と貯蓄型保険に入ったものの、契約したことを後悔する人は多いです。

なぜなら貯蓄型保険は『最低10年以上の長期積立』が前提となっており、それなら保険以外で資産形成したほうが、積立金が増える可能性が圧倒的に高く、ムダがないからです。

実は、営利目的である保険営業や企業サイトは、最終的に『貯蓄型保険が最適解』の結論ありきの案内となっており、偏った意見しか教えてくれません。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成などの「お金の悩み」を解決してきた筆者が、貯蓄型保険はやめたほうがいい理由をぶっちゃけて教えます。

最後まで読めば、貯蓄型保険はやめるべき客観的理由と真実、初心者でもわかるムダのない資産形成の選び方がわかり、あなたの大切な時間とお金をムダにしないで済みます。

- 貯蓄型保険は資産形成の遠回りになるだけなので、やめたほうがいいのは事実

- 長く積立する前提の商品設計なのに、続けにくい仕組みなので損する人も多い

- 保険と貯金、保険と投資は分けたほうが間違いなくムダがなくなり、経済合理性が高い備えができる

- 貯金・投資するなら目標設定と、目標に合った投資方法を選ぶことが超重要!その考え方も記事内で紹介!

- 知識豊富なFPなら、保険で資産形成を一番に勧めることはしません

- 資産形成なら、NISAがおすすめ

- NISAで優良投資信託に積立投資するだけで、貯蓄型保険より確実に高いリターンを期待できます

- NISA口座開設〜売却までサポートしてくれる

知識豊富なFP担当!マネーコーチなら、つまづくことなく投資を始められるのでオススメ

知識豊富なFP担当!マネーコーチなら、つまづくことなく投資を始められるのでオススメ - 【2025年最新版】現役FP厳選!無理なが勧誘ないFP相談窓口ランキングはこちら

\NISAに限らずお金の悩みは年内に解決!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフで相談OKで準備いらず!相談後の貯金額平均2万円アップの実績!/

貯蓄型保険で資産形成をしないほうがいい理由

- 【理由①】保険会社に高い手数料を払う!お金が貯まるスピードが遅い!

- 【理由②】保障は「かけすて保険」のほうが安く、メンテナンスしやすい

- 【理由③】保障がいらない→入る意味ない

- 【理由④】長期継続前提なのに、長く続けにくい仕組み

【理由①】保険会社に高い手数料を払う!お金が貯まるスピードが遅い!

貯蓄型保険は保険料から手数料を引いた残りが積立される仕組みなので、お金が貯まるスピードが遅く、資産形成の遠回りになってしまいます。

- 保険関係費(具体的な手数料率の開示なし)

- 為替手数料(ドル建て保険のみ)

- 解約控除(早期解約した場合のみ)

では、保険会社にどれくらいの手数料を払うことになるのかを、変額保険と投資信託で同じ年率リターンだった場合の積立金を比較して、具体的にみていきましょう。

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 : 2万

- 保険期間・払込期間:70歳まで

- 変額保険:アクサ生命 ユニットリンク

- 保障額:1,402万

※変額保険・投資信託ともに運用益への課税は考慮してません※

| 累計保険料 | 70歳時 年3%の場合 (返戻率) | 70歳時 年6%の場合 (返戻率) | |

|---|---|---|---|

| ユニットリンク | 960万 | 1,402万 (146%) | 3,053万 (318%) |

| 投資信託 | 960万 | 1,852万 (193%) | 3,983万 (415%) |

| 差額 | ー | −450万 | −930万 |

差額が保険会社に払う手数料で、年率3%だと450万、年率6%で930万にもなります。

さらに計算すると、手数料として毎月4,800円ほどを掛けすてていることがわかります。

- 年率3%の場合:積立金15,139円、手数料4,861円

- 年率6%の場合:積立金15,330円、手数料4,670円

※楽天証券 積立かんたんシュミレーションで計算

保険以外で資産形成するだけで『保険関係費』なしで、ムダなく効率よく積立ができます。

早くお金を貯めたいなら、保険以外で考えたほうが確実に良いです。

ポイント

ポイントドル建て保険も仕組みも本質は一緒。

ちなみに保険以外なら解約控除などのペナルティーもない。

【理由②】保障は「かけすて保険」のほうが安く、メンテナンスしやすい

いま保障が必要でも、10年後、20年後には保障がいらなくなっている人も多いです。

- 子供が社会人になり、保障がいらなくなった

- 共働きになり、遺族年金や貯金も含めればお金に困らないので保険がいらなくなった

- 考えが変わり、保障がいらなくなった etc

このように、環境の変化に伴い保障がいらなくなったらなら、本来すぐ解約すべきです。

しかし、貯蓄型保険で資産形成を兼ねていると、解約するタイミングによっては損する可能性があり、解約しづらくなってしまいます。

そうなると、いらない保障のために高い保険料を払い続けることになってしまうのは、明らかにムダです。

保障がいらないのに、保険料を払うのは嫌だな…

そもそも、貯蓄型保険で払う『保険関係費』を変額保険で計算してみると、かけすて保険で払う保険料のほうが圧倒的に安いことがわかります。

- 年齢 : 30歳

- 性別 : 男性

- 保険期間・払込期間:70歳まで

- 保障額:1,402万(定期保険は1,400万で計算)

| 掛けすて保険料 | 累計保険料 | |

|---|---|---|

| 変額保険 (ユニットリンク) | 4,670円 (年率6%で計算) | 224万 |

| オリックス 定期保険 | 3,446円 | 165万 |

| SBI 定期保険 | 3,290円 | 157万 |

実は、最初から『かけすて保険』で保障を持ったほうがムダがなく、保障がいらなくなればデメリットなく、いつでも解約できるので、状況に応じてメンテナンスがしやすく使い勝手が良いです。

ポイント保険営業のゴールは「貯蓄型保険を売ること」まで!

かけすて保険と貯蓄型保険、実質どっちが安いかを計算すると貯蓄型保険が売れなくなるから教えない。

【理由③】保障がいらない→入る意味ない

保険は『万が一があったとき、経済的困窮状態にならないために入るもの』です。

資産形成のために入るものではありません。

もし資産形成のために入ると、保障がいらないのに保険関係費(保障料や保険会社維持費用など)を負担しければならず、資産形成の遠回りになるだけです。

客観的にみて、保障がいらないのに保険に入るという選択肢はデメリットしかなく、あなたの大切な時間とお金をムダにするだけです。

相談者利益を第一に考えてくれるFPは、貯蓄型保険ではなくNISAやiDeCoなど保険に縛られない資産形成方法を一緒に考えてくれます。

もし貯蓄型保険以外の資産形成方法を具体的に教えてもらっていないなら、知識豊富なFPに相談し直すことをオススメします。

≫【2025年最新版】現役FP厳選!無理なが勧誘ないFP相談窓口ランキングはこちら

【理由④】長期継続前提なのに、途中で積立額の調整がしづらく長く続けにくい

貯蓄型保険は『最低10年以上先に使うためのお金を貯めるもの』です。

なぜなら、一般的に払込期間は10年以上に設定しなければならないよう作られているからです。

特に変動リスクを伴う『ドル建て保険』や『変額保険』は20年以上続けることを勧められるケースが多いのですが、長く続ければ経済状況の変化は誰にでも訪れる可能性が高いです。

- 転職をして収入が下がってしまい、保険料の支払いが厳しい

- 子供が産まれて妻が専業主婦になり、前ほど家計に余裕がなくなった

- 大学の学費が掛かり余裕がないから、積立を一時的に中断したい

- 子供の手が離れたので積立額を増やしたい

しかし、保険は『いつまでにいくら払うから、これくらいの保障をするよ』と双方が条件合意のもと入るものなので、積立額のコントロールはできません。

どうしても保険料の支払いが厳しい場合、解約・減額・払済のいずれかでしか調整できず、保険以外の資産形成方法と比べて、経済状況の変化に弱く、柔軟性がないです。

長期積立をするなら、柔軟性のない貯蓄型保険で資産形成するのはリスクになり得ます。

ポイント短期間での解約・減額・払済はほぼ間違いなく損してしまう。

【投資初心者でも安心】保険以外で長期資産形成に適している投資方法まとめ

債券

債券投資とは、国や地方公共団体、企業などが発行する借用証書のようなものを購入する投資方法です。

証券会社・銀行・郵便局を通して投資できます。

- いつ・いくらになって返ってくるかが投資した時点で明確に決まっている

- 貯金より利回りがよく、増える可能性が高い

- 『積立投資』ではできず、まとまったお金での『資産運用』というイメージ」

- 定期的に配当金(利子)が受けとれるもの、受けとれないものがある

- 途中でも売却できる

- 比較的リスクが低く、ローリスク・ローリターンな投資方法

ポイント債券での積立投資は、投資信託の債券ファンドなら可能。

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○リスク許容度が低い人 ○貯金より少し増えればいいと考える人 ○既にある程度貯金があり、リスクを負ってお金を増やす必要がない人 ○十分な投資期間を取れない人 | ❌元本割れリスクを許容できない人(外国債の場合) |

投資信託

投資信託は、不特定多数の人から集めたお金の運用をプロにお任せする投資方法で、専門知識がない投資初心者でも手軽に分散投資ができる便利な金融商品です

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスがある(債券・株式・不動産など)

- 債券投資よりリスクが高いが、増える可能性がある

- お金が増えるかどうかは、選んだ銘柄の運用次第

- 銘柄によってはハイリスク・ハイリターン

- 積立投資・一括投資どちらも可能

- 少額から始めることができ、分散投資効果を期待できる

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○リスク許容度が高い人 ○貯金より少し増えればいいと考える人 ○最低で15年以上の運用期間を確保できる人 ○自分ではムリ!プロに運用を任せたい | ❌元本割れリスクを許容できない人 ❌短期間でお金を増やしたい人 |

NISA

NISAは個人投資家の資産形成を支援するための税制優遇制度です。

NISAは箱のようなイメージで、投資信託や株式などを『NISAという箱』に詰めて投資するだけで、増えたお金をすべて非課税にできます。

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産など)購入可能

- 増えたお金(運用益)を非課税にできる

- 非課税運用期間は無期限

- 一人当たり年間360万、生涯1,800万まで投資可能(売却した投資枠は復活)

- 確定申告の必要なし

- 積立額のコントロールはデメリットなくいつでも自由

- 積立金はいつでも引き出せる

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○効率よくお金を増やしたい人 ○増えたお金から税金を引かれたくない人 ○確定申告をしたくない人 ○投資信託や個別株式などで投資をしたい人 | ❌投資したい銘柄を、NISAを通して購入できない元本割れリスクを許容できない |

iDeCo

iDeCo(イデコ)は個人型確定拠出年金の略称で、将来に備えて自分で作る私的年金制度です。

iDeCoもNISAと同様に箱のようなイメージで、投資信託や株式などを『iDeCoという箱』に詰めて投資すれば、積立金を所得控除にでき、増えたお金に対して退職所得控除が使えるので、課税を抑えられます。

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産・保険など)購入可能

- 月額5,000円から始められる

- 積立限度額は職業(会社員・自営業・専業主婦など)によって異なる

- 原則65歳まで積立できる

- 積立金の受取りは原則60歳以降(60歳まで引き出せない)

- 口座開設費用・口座維持費用などの手数料が掛かる

- 積立額は全額所得控除(所得税・住民税が軽減)

- 増えたお金(運用益)は退職所得控除が使える

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○NISAの投資限度枠を使い切っている人 ○老後に特化した資産形成をしたい人 ○老齢厚生年金を受け取ることができない自営業者 ○所得控除を使って節税したい | ❌途中で積立金が引き出せないが嫌な人 ❌5,000円以下で投資したい |

ポイント減るのがこわい → 元本保証型を選んでいる人は意外と多い。

しかし、iDeCoは手数料が掛かるので利回りが低いと手数料負けして元本割れする。

オススメ!NISAで『優良投資信託』への積立投資

保険以外でも長期投資に適した資産形成方法はたくさんありますが、その中でもNISAが最もおすすめです。

- 運用益を非課税にできる

- 少額(金融機関によっては100円から)投資できるので初心者でも始めやすい

- 積立金をいつでも自由に引き出せる

- 積立額のコントロールが簡単かつ自由にできて続けやすい

貯蓄型保険で資産形成を考えている人は、長期投資できる人が多いです。

それならNISAを通して優良投資信託に長期投資するだけで、保険より確実に高いリターンが見込めます。

- eMAXIS Slim 米国株式S&P500インデックスファンド

- eMAXIS Slim 全世界株式インデックスファンド(オール・カントリー)

投資に絶対はありませんが、長い目でみたときに

今後も世界経済は成長していき、生活がより豊かになるだろう

日本の人口は減っても、世界の人口は増加していく

スマホの登場、生成AIの登場など、今後も技術革新は起きていく

このように思うなら、これら優良ファンドに投資する価値は非常に高いです。

実際、将来的には今以上に生活は便利になっていく可能性の方が高く、経済の発展に貢献した企業の株価は必ず伸びるので、これら優良ファンドに投資するだけでその恩恵を受けられる期待は高いです。

ポイント投資対象となる銘柄・国は入れ替わっていく。

自分でメンテナンスする必要もなく、優良企業を組み入れてくれるので安心。

ちなみに、貯蓄型保険で資産形成するなら、思考停止でこれら優良ファンドにNISAを通して投資するだけで、貯蓄型保険以上に増える可能性は極めて高くできます。

\ 相談だけでも問題なし!資産形成の相談は知識豊富なFPがサポート!/

\カメラオフで相談OKで準備いらず!相談後の貯金額平均2万円アップの実績!/

【超重要】投資方法の選び方

- 欲しい金額(ゴール)を設定する

- 投資金額と投資期間を考える

- 適した投資方法を選んで投資する

欲しい金額(ゴール)を設定する

投資を始めるなら『いくら貯めたいか(ゴール)』を明確に設定しましょう。

ゴールがないと最適な投資方法が選べないし、積立金を引き出すタイミングを見失ってしまったり、積立の途中で挫けてしまいやすいからです。

また、貯めたい金額が少額なら投資する必要がありません。

パソコンを買いたいから20万貯めたい。

こういったケースは、普通に貯金して貯めたほうがいいですよね。

目的は『何のために、いくら貯めたいのか』を明確にして、貯金しているだけで到達可能な金額なのかを考えましょう。

ポイント投資はあなたの『目的達成』をするための、一つの手段に過ぎません。

目的によっては投資する必要がないです。

投資金額と投資期間を考える

『目的(ゴール)』を設定したら、『いま積立できる金額』と『いつまでにそのお金を貯めたいか』を考えてください。

漠然としてイメージだと、あなたの資産形成に投資が必要なのかわからないので、できるだけ具体的に設定しましょう。

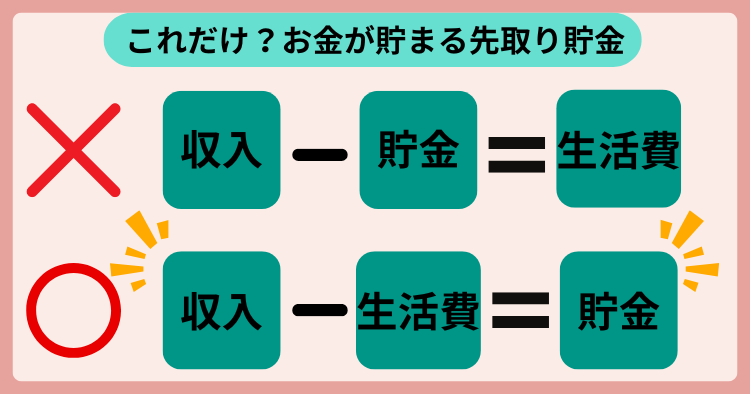

ちなみに毎月の積立金を確実に確保するには、先取り貯金するだけで簡単にできます。

先取り貯金は生活に支障がでない程度にしたほうがいいですが、理想は収入の20%を貯金できると、自然とお金が貯まる状況が作れます。

計算したら、積立に回せるお金が少ない…

どうしたらいいんだろう…

積立額が少なくなってしまう原因は、固定費が高い可能性や、ムダな出費が多い可能性があります。

ここでまずすべきは、固定費の削減です。

- 民間保険の保険料(生命保険、年金保険、自動車保険、火災保険など)

- 携帯代などの通信費

- あまり使っていないサブスク

etc….

固定費の削減は『即効性があり、確実に手取り収入を増やせる、明るい未来への第一歩』です。

適した投資方法を選んで投資する

『目的(ゴール)』と『積立できる金額・投資期間』がわかれば、最適な投資方法を逆算して考えられるようになります。

ムダなだけだし、投資している途中で目的を見失い、損する可能性が高くなるだけなのでやめましょう。

ここからは、具体的な考え方のイメージを紹介します。

積立できるのは毎月1万円、老後の貯金として30年間で2,000万貯めたい

この場合、投資しないで360万円を貯められますが、ゴールの2,000万円までほど遠いです。

ゴールの2,000万円を30年間で貯める方法は3つ紹介します。

- 毎月55,555円まで積立額を上げる(貯金だけで2,000万円達成)

- 利回り9.4%を見込める投資先で運用する(毎月1万円で2,000万円達成)

- 投資期間を35年に延ばし、利回り7.4%を見込める投資先で運用する(毎月1万円で2,000万円達成)

もし積立額を上げられるなら、ゴールに到達できるので投資する必要はないでしょうが、30年も55,555円を積立続けるのは結構ハードです。

そうなると、リスクを負って高い利回りが狙える投資方法を選ぶのが現実的な選択肢となります。

とはいえ、年9.4%の利回りを投資信託で狙うのもかなり厳しいのは事実であり、再現性高くゴールに近づくための手段でしかありません。

より確実にゴールに到達するなら、eMAXIS Slim 米国株式S&P500インデックスファンドなどの株式メインの優良投資信託で運用しつつ、積立額を上げる努力は絶対的に必要です。

また、投資期間を延ばしつつ投資信託を使えば、毎月1万円で2,000万円の到達は、投資期間を延ばさないときより再現性が高くなります。

ポイント再現性が低い、到達不可能なゴール設定はやめましょう。

この場合、積立期間を長くする

積立できるのは毎月2万円、教育費として18年間で500万貯めたい

この場合、投資せずとも432万円を貯められますが、ゴールの500万円には届きません。

500万円を18年間で貯める方法は2つ紹介します。

- 毎月23,148円まで積立額を上げる(貯金だけで500万円達成)

- 利回り1.6%を見込める投資先で運用する(毎月2万円で500万円達成)

あなたなら、どっちが良いでしょうか。

もし積立額を上げられるなら、ゴールに到達できるので、投資する必要はないでしょう。

もし積立額を上げられないなら、ここで『投資してお金を増やす』という選択肢が生まれます。

投資信託の債権ファンドに、NISAを通して積立投資すれば、運用益非課税の恩恵を受けつつ投資できます。

ポイントリスクを許容できるなら、積立額の一部を株式投資信託で運用する人もいます。

しかし、これが正解というわけではありません。

NISAを始めるポイント

- 金融機関はネット系証券会社を選ぼう

- 投資銘柄は優良投資信託ひとつでも十分

金融機関はネット系証券会社を選ぼう

証券会社・銀行・郵便局でNISAを始めることができますが、対面窓口だと変な投資商品を勧められるケースが多いので注意が必要です。

もしNISAを始めるなら、ネット系証券会社のSBI証券、楽天証券がオススメです。

- ネット完結!非対面なので変な商品を売られる心配がない

- すべてスマホだけで手続き完結!操作もしやすく、画面も見やすいので初心者に優しい

- カード積立でポイントが貯まる(SBI証券はVポイント、楽天証券は楽天ポイント)

- 利用者が多く、身近な人も使っていることが多いので、困ったときに聞ける

まずはネット系証券会社でNISA口座を申し込みましょう。

\ 相談だけでも問題なし!投資開始まで知識豊富なFPがサポート!/

\カメラオフで相談OKで準備いらず!相談後の貯金額平均2万円アップの実績!/

投資銘柄は優良投資信託ひとつでも十分

NISAを始める準備が整ったものの、何に投資すべきか迷ってしまう人は多いです。

投資銘柄はたくさんあり、同じようなものも多いので、初心者からすると難しいですよね。

それなら王道中の王道『eMAXIS Slim 米国株式S&P500インデックスファンド』や『eMAXIS Slim 全世界株式インデックスファンド(オール・カントリー)』に投資するだけでも十分です。

これらどちらかに投資するだけでも、分散効果を得ながら、長い目でみれば積立金をしっかり増やせる可能性が高いです。

【懸念点】NISAの空口座は多い!サポート付きのFP相談を使おう

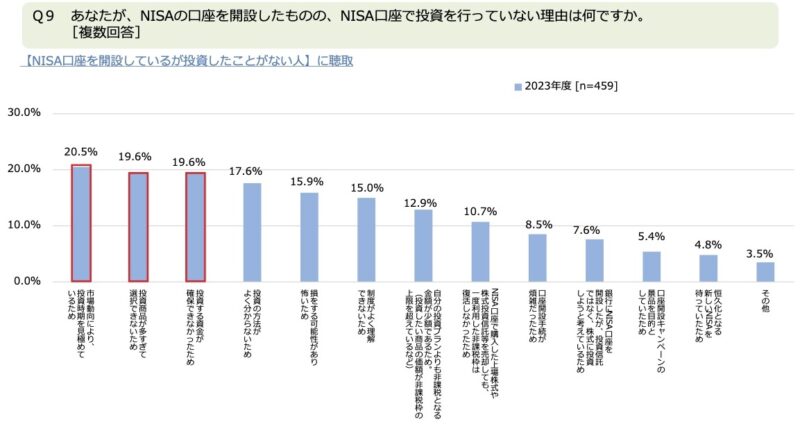

NISA口座を開設しているのに、投資をしていない状態の人が多いです。

日本証券業協会の『NISA口座の開設・利用状況(5,000人アンケート・2024年2月上旬時点)によると、3人に1人がNISA口座を持っているが、2024年になってから投資をしていません。

- 【第1位】市場動向により、投資時期を見極めている

- 【第2位】投資商品が多すぎて選択できない

- 【第3位】投資する資金が確保できなかった

- 【第4位】投資の方法がよくわからない

- 【第5位】損をする可能性があり怖い

私の経験談ですが、このリサーチデータのように、NISA口座は持っているけど、何に投資すれば良いかわからず、口座をそのまま放置している相談者は意外と多いです。

せっかくNISA口座開設しても、始めなければ意味がありません。

積立投資は、時間をかけて雪だるまを作るようなものなので、早く始めて長続けるほど、雪だるまを大きく頑丈にできます。

NISAを始めたいけど自分にできるか不安…

わからないことだらけで、途中で挫折しそう…

なるべくスムーズにNISAを始めたい

もしあなたがこのように思うなら、NISA口座の開設、投資開始から売却までを相談・サポートしてくれるFP相談窓口の利用がおすすめです。

相談料は無料で、FP相談窓口を利用するだけで、つまづくことなくNISAを始めることができます。

もちろん、NISA以外の資産形成方法の相談もできるし、あなたが投資する必要性があるのか考えから整理できるのでオススメです。

一人で悩んでいても解決しないし、悩んでいる時間も運用できる時間をムダに浪費し、機会損失になるだけなのでもったいないです。

無理な押し売りもありませんし、あなたの将来のために、使えるものは使いましょう。

\ 相談だけでも問題なし!投資開始まで知識豊富なFPがサポート!/

\カメラオフで相談OKで準備いらず!相談後の貯金額平均2万円アップの実績!/

【開始〜売却まで】NISAサポートができるFP相談サービス

NISAサポートをしてくれるFP相談サービスは非常に少ないです。

なぜなら、NISAサポートをしても企業利益につながらないからです。

しかし、これらサービスをうまく使うだけでスムーズにNISAを開始でき、早く将来への備えができるので、気兼ねなく使いましょう。

FP相談は『保険相談窓口』と違い、固定費の見直しや家計管理など、あらゆるお金の相談もできるので、将来への漠然としたお金の悩みがある人ほど相談がオススメです。

![]() 無料FP相談は敷居が高いイメージがあるかもしれませんが、マネーコーチはその常識を覆します。

無料FP相談は敷居が高いイメージがあるかもしれませんが、マネーコーチはその常識を覆します。

保険やお金の相談をしたいけど重い腰が上がらない…そんな人に特にオススメです。

オンライン相談のみですが全国どこでも相談でき、カメラオフOKなので身支度せず気軽に相談できます。

もちろんNISAのサポートもしてくれるので安心です。

気軽に相談できるFP相談窓口No.1です!

\ 相談だけでも問題なし!資産形成の相談は知識豊富なFPがサポート!/

\カメラオフで相談OKで準備いらず!相談後の貯金額平均+2万円の実績!/