なないろ生命の医療保険を勧められて、保障内容はいいけど聞いたことない保険会社で不安を感じていませんか?

保険は長く付き合うものなので、倒産リスクが低い保険会社が良いと誰もが思います。

私は大手保険代理店で13年間FPとして勤め、2,000世帯以上の保険・資産形成相談を受けてきましたが、医療保険に入るなら無駄なく入りたいという人がほとんどです。

そこでこの記事では保険営業や他サイトでは教えてくれない、なないろ生命の医療保険の客観的真実を教えます。

この記事を読めば、なないろ生命の医療保険の良し悪しを判断できるだけじゃなく、医療保険がそもそも必要なのかもわかります。

- 「終身医療保険」として悪い保険ではないが、入るべき理由がない

- そもそも、入院・手術したときの医療費で生活破綻しないなら医療保険はいらない

- 『あったら良い』と『なければ困る』は全く違うので勘違いしないようにしよう!

- もし入るなら、お金が貯まるまでの間だけ「定期医療(実費補償型)」が最も合理的

- 最適な医療費の備えはリクルート厳選!公的保障と医療保険に精通したFPに相談がオススメ。

\医療保険いらない人のほうが多い!知識豊富なFPに相談してムダない医療費の備えを!/

\無理な勧誘なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

なないろ生命の基本情報

- 朝日生命が2021年に設立した100%子会社

- 財務状況・格付けの確認

- 特約一覧

朝日生命が2021年に設立した100%子会社

なないろ生命は朝日生命が2021年4月に設立した100%子会社です。

朝日生命は主に外交員による訪問販売がメインであり、なないろ生命は代理店販売やネット販売など新しい販路開拓を目的としています。

- 朝日生命グループとして、乗り合い代理店市場でのシェア獲得

- インターネット申込など、お客様の希望に合わせた多様な加入方法を提供

朝日生命とは別会社なので、取り扱う保険商品も全く違います。

具体的には朝日生命は更新型の保険、なないろ生命は終身型の保険がメインです。

財務状況・格付けの確認

なないろ生命のソルベンシーマージン比率は非常に高いです。

保険会社が儲かる医療分野の保険しか扱いがなく、全商品が掛捨て型の保険であることや、新しい保険会社だからです。

ソルベンシーマージン比率が高いと財務健全性が高い

ソルベンシー・マージン比率は、保険会社の財務健全性を示す重要な指標でです。

一般的に200%以上が安全とされており、200%を下回ると監督官庁による業務改善命令等の対象となります。

| なないろ生命 | 朝日生命 | |

|---|---|---|

| ソルベンシーマージン費率 | 6,440% | 933% |

| 基礎利益 | ▲69億円 | 133億円 |

| 格付け評価 (日本格付研究所) | ー | BBB- |

ソルベンシーマージン比率は、新しい保険会社ほど契約数が少なくリスクも少ないので、比率が高くなる傾向があります。

200%以上でも絶対的な安全性を保証するものではなく、あくまで健全性を図る一つの指標です。

特約・特則は全部で9個

なないろ生命の特約は全部で9個です。

なないろメディカル礎の特約・特則一覧

- 入院一時金特約

- 通院一時金特約

- 入院延長特則(3大疾病 or 8大疾病)

- 先進医療・患者申し出療養特約

- 3大疾病一時金特約

- がん診断一時金特約

- がん治療特約

- 特定疾病保険料払込免除特則

- 終身死亡特約

なないろ生命には「女性疾病特約」がありません。

女性疾病だろうと他の病気であろうと、高額療養費制度の自己負担額は一緒だから女性疾病はいらないという考えです。

ポイント

ポイントどんな特約もつけるすぎると保険料が高くなるので注意!

なないろ生命がやばいと言われる理由

- 朝日生命の格付評価からやばいと言われる

- 経営破綻したらどうなるか

朝日生命の格付評価からやばいと言われる

同じグループ会社の朝日生命の格付評価(日本格付研究所)がBBB-と決して良いとは言えず、基礎利益も大きくマイナスです。

親会社の評価が悪く、なないろ生命がやばいと言われる原因になっています。

| なないろ生命 | 朝日生命 | |

|---|---|---|

| ソルベンシーマージン費率 | 6,440% | 933% |

| 基礎利益 | ▲69億円 | 133億円 |

| 格付け評価 (日本格付研究所) | ー | BBB- |

また新しい保険会社なので、既存の保険会社より信頼性が低いのは仕方ありません。

もし格付や、やばいという評判が気になるなら他の保険会社にした方がいいです。

保険は長く続けるものなので、信頼でない保険会社に入っているのは精神衛生上よくありません。

\リクルートが厳選した知識豊富なFPに相談して悩みを解決!!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

経営破綻したらどうなるか

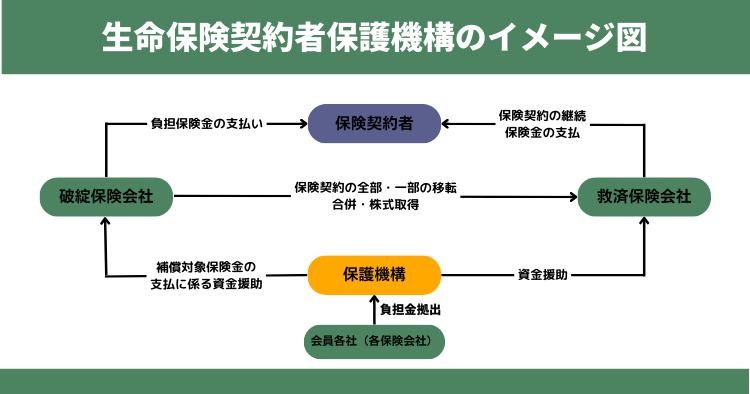

もしなないろ生命が倒産した場合、保障が引き継がれる可能性があります。

生命保険契約者保護機構が保険会社倒産時に、契約者を保護してくれるからです。

ただし、保障が削減される可能性などデメリットもあるし、過去の千代田生命倒産時のように全ての保険を引き継げるかどうかはわかりません。

契約者保護制度があったとしても、倒産リスクが低い方が良いのは間違いないです。

デメリット・弱点

- 【デメリット①】復活できない

- 【デメリット②】評価機関からの信用度が低い

- 【デメリット③】保険料はかけすて

【デメリット①】復活できない

なないろ生命は、一定期間保険料を滞納すると契約が消滅します。

復活という制度がないからです。

復活できない代わりに、復活できる保険より保険料支払い猶予期間は長くなっています。

なないろ生命以外にも復活できない医療保険はたくさんあるので、保険料滞納した時が心配なら注意しましょう。

【デメリット②】評価機関からの信用度が低い

ネームバリューや外部評価を気にする人だと、なないろ生命を敬遠する人もいます。

設立して間もないので既存の保険会社より信頼性が低く、同じグループ会社である朝日生命の格付評価も良くないからです。

| なないろ生命 | 朝日生命 | |

|---|---|---|

| ソルベンシーマージン費率 | 6,440% | 933% |

| 基礎利益 | ▲69億円 | 133億円 |

| 格付け評価 (日本格付研究所) | ー | BBB- |

ソルベンシーマージン比率は高いですが、新しい保険会社は給付金支払い自体が少ないので、比率が高くなっています。

契約した人の請求は今後確実に増えて数値は変わるので、今の数値を当てにしすぎない方が良いです。

【デメリット③】保険料はかけすて

いくら保険料を払っていても、給付条件を満たさなければ一切保障されず、保険料は1円も返ってきません。

「保険料を無駄にしたくない!」と、貯蓄型医療保険を検討する人もいますが、デメリットが多すぎるのでFPから客観的にみてオススメできません。

入院リスクが低い若年層や貯金がない人なら、そもそも保険に入るよりもまず貯金した方が良いです。

メリット・強み

- 【メリット①】審査が緩め

- 【メリット②】がん一時金の2回目給付条件がわかりやすい

- 【メリット③】退院後61日経過で最初の入院がリセット

【メリット①】審査が緩め

健康診断の指摘があっても『再検査』をしていなければ、告知の必要なく申し込めます。

健康状態が原因で他社に入れなかったなら、なないろ生命なら入れるかもしれません。

いきなり保険料が高い緩和型医療保険を考えるより、先になないろ生命で入れるか相談してみましょう。

ポイント健康診断の再検査をしていると告知必須になるので注意。

\リクルートが厳選した知識豊富なFPに相談して悩みを解決!!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【メリット②】がん一時金の2回目給付条件がわかりやすい

がん一時金の2回目以降の給付条件が「がんであること」と非常にわかりやすいです。

たとえば、余命を充実させるために治療をしない選択をする人もいるようですが、なないろ生命ならがん一時金を受け取れます。

| がん診断一時金 2回目以降の給付条件 | 給付頻度 | |

|---|---|---|

| なないろ生命 | がんであること | 一年に一度 |

| チューリッヒ | がんで治療のための入院 | 一年に一度 |

| はなさく生命 | 所定の治療のための入通院 | 一年に一度 |

がん診断一時金の2回目以降の給付条件はシンプルな方が、長く続けることを考えると内容を把握しやすいし、家族にも説明しやすいです。

【メリット③】退院後61日経過で最初の入院がリセット

退院日から61日以上経過した後の入院は、新たな入院として支払います。

他社と比べて、他院後に入院日数がリセットされる期間が短いです。

| 1入院のリセット期間 | |

|---|---|

| なないろ生命 | 60日 |

| ネオファースト | 30日 |

| はなさく生命 | 60日 |

| メディケア | 90日 |

| アフラック | 180日 |

| チューリッヒ | 180日 |

また、『病気』と『ケガ』の入院日数は別々のカウントとなり、ケース②のように通算されないので安心です。

どの医療保険も再入院まで一定以上の期間を空けないと、過去の入院日数がリセットされない仕組みですが、なないろ生命はリセットされるまでの期間が短いです。

なないろ生命の保険料は高いのか?他社と比較検証!

基本保障だけで比較すると、50歳以降の保険料が他社より安いです。

しかし全体的にほとんど保険料差はありませんでした。

- 性別:女性

- 保障期間:終身

- 払込期間:終身

- 保障内容:日額5,000円、手術保障あり(2型)、先進医療あり

- 日型:60日型

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | |

|---|---|---|---|---|---|

| なないろ生命 | 1,243円 | 1,398円 | 1,594円 | 1,929円 | 2,663円 |

| はなさく生命 | 1,229円 | 1,559円 | 1,594円 | 2,369円 | 3,219円 |

| メディケア | 1,215円 | 1,440円 | 1,510円 | 1,940円 | 2,675円 |

| チューリッヒ | 1,224円 | 1,334円 | 1,509円 | 2,024円 | 2,989円 |

保険料を1円でも安くしたいなら、安い保険会社に入るべきですがそのような人はほとんどいません。

これくらいの保険料差なら、安心感のある保険会社を選ぶべきでしょう。

なないろ生命を信頼できるなら、なないろ生命に入っても問題ないです。

なないろ生命の医療保険がオススメな人

- 終身医療保険に入りたくて、健康状態に不安のある人

- 健康診断の結果が思わしくなかった人

- がん一時金の2回目給付条件がわかりやすい方がいい人

このような人は、なないろ生命の医療保険がオススメです。

健康状態の審査の緩さ、がん一時金の2回目以降の給付条件は他社と比べアドバンテージがあります。

でも健康状態によって入れない可能性もあるので、詳しくはなないろ生命を取り扱うFPに調べてもらいましょう。

\リクルートが厳選した知識豊富なFPに相談して悩みを解決!!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

なないろ生命の医療保険はやめた方がいい人

- 保険会社のネームバリューや信頼性を気にする人

- 貯蓄があり医療保険がいらない人

- 貯蓄ができるまでの繋ぎで医療保険を考えている人

このような人は、なないろ生命の医療保険に入るのはやめたほうがいいです。

特にネームバリューや信頼性はどうにもできないので、不安を抱えて入るのは精神衛生上よくありません。

また貯蓄があり医療保険がいらない人や、貯蓄ができるまでの間だけ保険をかけたいなら、終身医療保険ではなく実費型医療保険の方が手厚く合理的です。

医療保険の中で最も手厚い「実費型医療保険」に興味があれば、別記事で詳しく解説してます。

現役FPぶっちゃけ!

- 払込保険料以上に保障を受けられる可能性は低い

- 医療保険がいらない人も多い

- 医療保険が必要なのは「入院したら生活が破綻する人」だけ!

払込保険料以上に保障を受けられる可能性は低い

医療保険で払込保険料以上の保障をされることはほとんどありません。

いくら病院に掛かっても入院・手術しないと保障されないからです。

- 保障:日額5,000円

- 保険料:3,000円

- 40年保険料を払った場合:120万

医療保険は損得で考えるものではありませんが、無駄な保険料を払いたくないという人もいます。

そういった考えの人には知っておいて欲しい事実です。

医療保険がいらない人も多い

ある程度の貯金があれば医療保険に頼る必要がないので、医療保険がいらないという人も多いです。

がんや心疾患、盲腸になっても高額療養費制度があり治療費の上限は年収によって決まっているからです。

| 【年収別の適用区分】 | ひと月の医療費上限額 | 医療費100万円掛かった場合の自己負担額 | 多数該当 | 年間治療費目安 |

|---|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 | 202万 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 | 135万 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 | 66万 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 | 56万 |

| 住民税非課税者 | 35,400円 | 35,400円 | 24,600円 | 32万 |

例えば年収370万円〜の区分の人が公的医療保険制度適用の治療を受けていれば、がんだったとしても年間66万しか治療費は掛かりません。

もし貯金が年間治療費目安以上にあれば、医療保険で保険料を掛捨てて入院・手術したときしかお金を使えないように資金拘束する必要がありません。

貯金がないから保険に入ると考える人もいますが、医療保険を使う確率より、保険料を貯金して年間治療費目安を貯められる確率の方が高いです。

既に医療保険に頼る必要がないなら解約もありです。

医療保険が必要なのは「入院したら生活が破綻する人」だけ!

医療保険がいる・いらないの判断基準はシンプルで『入院したら生活破綻するかどうか』だけです。

そもそも保険は『貯金ではカバーしきれない、生活破綻するリスク』に対して掛けるものだからで、突き詰めるのこの結論に行き着きます。

- 収入の柱である人が死亡し、生活が成り立たなくなってしまう

- 自動車で人を轢いてしまって、多額の損害賠償をしなければならない

- 住宅ローンが残っているのに、火事で持ち家が全焼してしまった

たとえば、「入院・手術をしたらあなたの生活は破綻するかどうか」と聞かれると、ほとんどの人が『医療費で生活破綻することはない』と答えます。

そうなると『医療保険はいらない』ということです。

実際、私もFP業務の中で数えきれないほど医療保険やがん保険の請求を受けてきましたし、多くの入院歴がある相談者に話をする機会も多数ありましたが、医療費で生活破綻した人は見たことがありません。

また、入院歴がある人は「医療保険があって良かった」と当たり前に言うものの、「医療保険がなかったら生活が破綻していた」と言う人はいません。

もしあなたが「医療保険がないと生計がたてられない!絶対に生活が破綻する!」と考えるなら、医療保険がないと困るので入ることを考えてください。

ポイント公的保障、会社員なら傷病手当金などの所得補償がある。

医療保険がないと生活破綻するは現実的ではない。

無駄な保険に入りたくない人へ

無駄な保険に入りたくないから、医療費を貯金でカバーしたいと思っても、

- 貯金が苦手

- どうすればしっかり貯金できるかわからない

- 医療保険が必要なのかわからない

このような人も多いと思います。

私も以前は同じように金融知識がなく、医療費は医療保険に頼るしかないという考えだけでした。

でもFPとして知識をつけるほど医療費を保険でカバーするのは無駄が多いことに気づきます。

低金利時代で収入も上がりにくい今の時代こそ、『無駄な保険に入らないこと』『適切な家計管理』はあなたの10年、20年後の未来を大きく変えます。

- 無駄な保険料を払いたくない

- 保険も貯金も何が自分にとって最適なのか客観的なアドバイスが欲しい

- 家計負担を抑えたい

- 悩みに対して保険以外の解決策を提示されていない

このように思うなら、リクルート運営が厳選したFPに相談できる保険チャンネルで相談がオススメです。

なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

公的保障や企業保障、資産状況からあなたにとって医療保険は必要なのか、NISA・iDeCoなど保険以外の金融商品の案内を初心者にもわかるように案内してくれます。

保険だけじゃなく金融、税制、不動産、住宅ローン、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

悩んでいる時間がもったいないので、まずは気軽に利用してみましょう。

\リクルートが厳選した知識豊富なFPに相談して悩みを解決!!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

- なないろ生命の評判がやばいのは基礎利益が大きくマイナスなのと朝日生命の影響が原因

- ネームバリューを気にしなければ、終身医療保険として悪い保険ではない

- 実は医療保険が必要ない人は多く、医療費は保険に頼らない方が無駄なくカバーできる

- 貯金が全くない世帯も多いが、貯金がないなら保険料より貯金優先した方が良い

- 貯金があればどんな出費にも耐えられし、精神的な安心感を得られる

- 医療費の無駄ない備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメ。

\リクルートが厳選した知識豊富なFPに相談して悩みを解決!!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント