- 健康状態が良いうちに、入ったほうがいいと勧められたけど…

- 医療保険が本当に必要なのかわからない!

- 公的保障である程度カバーできるなら、医療保険って無駄じゃない?

- 医療保険はいらないのか、客観的なアドバイスが欲しい!

「病気になってから入っておけばと後悔するより、今のうちに医療保険に入った方がいいですよ」と、将来の医療費のために医療保険を勧められるケースは多いです。

何かしら保険に入ろうか迷っているなら、自分が死ぬ確率より入院するリスクの方が高いと考え、とりあえず医療保険に入っておこうと思いますよね。

でも実は「医療保険に入らない」という選択肢が、あなたのお金を守るため、お金に困らない将来を実現するために非常に有効な選択になるかもしれません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成の悩みを解決してきた筆者が、医療保険がいらないのか、入らない方がいいのかを徹底解説します。

最後まで読めば、無駄な保険料を払わず、より効率的に医療費を備える方法がわかります。

- 当たり前だが、保険はもとが取れるものではなく、将来のリスクへの投資と割り切るべきもの

- でも今の時代、ムダな保険料を払いたくないという人が多いのは事実

- 医療保険の必要性について明確な正解はない

- しかし、医療保険で払う保険料を貯金していた方が、1円もムダがない備えになるのも事実

- 理想は退職までに資産形成に注力して、医療保険に頼る必要がない状況を作ること

- もし医療保険が必要でも、ムダのない備え方も記事の中で教えます!

- あなたの考え方、状況に適したアドバイスはリクルート厳選の知識豊富なFPに相談がオススメ

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【超重要】医療保険を考える前の大前提

- そもそも医療保険に入って何に備えたい?

- 保険会社、保険代理店が「保険はいらない」と言わない

そもそも医療保険に入って何に備えたい?

医療保険でムダな保険料を払いたくないなら、何を医療保険に頼らなければいけないのかを明確にしてください。

- 入院・手術したときの医療費の備え

- 高額な個室料への備え

- 先進医療に備えたい

医療保険は治療のための入院・手術をしたときに、給付金を受けとれる保険です。

糖尿病や高血圧が心配。

通院治療でも保障できる保険がいい。

ちょっとしたケガでも保障してくれる保険に入りたい。

このように考える人も多いですが、入院・手術していなければ、いくら高い保険料を医療保険に払っていても使うことができません。

医療保険はそこまで万能な保険ではなく、入院・手術を伴う医療費を保障する保険であることを理解しておきましょう。

ポイント

ポイント医療保険で医療費をなんでも保障してはくれません。

入院・手術のときなど、使える場面は限定的です。

保険会社、保険代理店が「保険はいらない」とは言わない

医療保険がいる・いらないは、「保険販売に携わる人」と「保険販売しない人」で大きく意見が違います。

保険販売が目的の、保険会社や保険代理店など「保険販売に携わる人」が、保険はいらないという結論になることはなく、最終的に「入っておいた方がいい」という結論に必ずなります。

例え「保険販売に携わる人」が、医療保険はいらないとあなたに言っても、確実に医療保険以外の保険を営業してくると思っておきましょう。

「保険販売に携わる人」と「保険販売しない人」の意見を客観的に整理してから、最終的な決断をして下さい。

ポイント当ブログは保険販売には一切関与していません。

なるべく中立的なアドバイスになるよう努めてます。

医療保険がいらない・入らない方がいいと言われる10の理由!

- 公的医療保険が充実している

- 高額療養費で治療費に限度額がある

- 傷病手当金がある

- 健康保険の付加給付

- 勤め先の福利厚生が手厚い

- 医療保険の保障を受けるには条件があるから

- 入院受療率が低い

- 保険料が高いから

- 費用対効果が悪い(保険なのでもとは取れない)

- 貯金で治療費を補える

公的医療保険が充実している

日本は公的医療保険が充実しており、一部例外を除き、日本に住むすべての人が何らかの公的医療保険に入らなければいけません。

公的医療保険のおかげで、医療費の自己負担額が年齢や収入によって軽減されています。

| 年齢 | 一般・低所得者 | 現役並み所得者 |

|---|---|---|

| 6歳未満 | 2割負担 | |

| 6歳〜69歳 | 3割負担 | |

| 70歳〜74歳 | 2割負担 | 3割負担 |

| 75歳以上 | 1割負担 | |

さらに子供の医療費は、市区町村によって医療費の助成制度があり、中学卒業や高校卒業まで医療費が無料になるケースがほとんどです。

民間の保険会社が販売している医療保険は、公的医療保険の上積みで入るものです。

特に子供の医療費助成があって医療費が掛からない場合や、75歳以上で医療費が1割負担なら、入院・手術してもそこまで医療費が掛からないので、医療保険がいらない人も多いです。

ポイント年金生活者になると年収が下がり、一般・低所得者に該当する人が多い。

高額療養費で治療費の限度額がある

医療費が高額になった場合、自己負担額が上限額を超えた分を払い戻してくれる制度です。

日本の健康保険に加入している全ての人が利用でき、年齢や所得に応じて上限額が異なります。

| 【年収別の適用区分】 | ひと月の医療費上限額 | 医療費100万円掛かった場合の自己負担額 | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 |

| 住民税非課税者 (70歳未満のみ) | 35,400円 | 35,400円 | 24,600円 |

例えば大手術を行い、ひと月の医療費が100万円だとしても、

一般的な所得層である『370万円〜』の人なら、自己負担額は87,430円、

年金生活者で一般的な所得層である『370万円未満』の人なら、自己負担額は57,600円となり、

超えた部分は立て替えたとしても返還されます。

この制度を使うと、突然の高額な医療費にも経済的に安心して対応できるため、多くの人にとって大きな支えとなっており、民間の医療保険はいらないと言われています。

ポイントマイナ保険証を使えば、自動的に高額療養費を適用してくれます。

それ以外は加入している健康保険で限度額認定の申請が必要です。

傷病手当金がある

傷病手当金は、健康保険に加入している人が病気やケガで働けなくなったときに、所得を補うために支給される手当金です。

傷病手当金を受けとれる、主な条件は以下の通りです。

- 業務外の病気やケガが原因で仕事ができない

- 4日以上連続して仕事を休む

- 給料が支払われない状態である

支給金額は標準報酬月額の約2/3が、最長で1年6カ月支給されます。

入院して働けず、有給もないと収入減少してしまうので、その補填として医療保険を考えている人も多いですが、傷病手当金があるなら一定の範囲までは保障してくれるので安心です。

ちなみに自営業者、フリーランス、無職の人や退職者などが加入する「国民健康保険」では傷病手当金はありません。

ポイント業務上のケガは労災保険で補償。

健康保険の付加給付

健康保険の付加給付は、健康保険組合が独自に設定する公的保障への上乗せ給付制度です。

付加給付がある場合、医療費や入院費用の自己負担が軽減されたり、傷病手当金や出産手当金に追加の給付が受けられます。

付加給付の内容は健康保険組合ごとに異なり、ない場合もあるので加入している健康保険組合や勤め先で確認しましょう。

付加給付があれば、医療費の自己負担額は限りなく抑えられるので、民間の医療保険はいらないと考える人が多いです。

勤め先の福利厚生が手厚い

福利厚生で医療費関係の補助が受けられる企業もあります。

例えば、大規模な病院に勤めており、勤め先に入院する場合は個室料の補助があるなど、負担を軽減してくれるケースもあります。

裏事情も知っている勤め先で入院・手術したいかと言われると、人それぞれ事情は異なると思いますが、もしこのような福利厚生があるかは確認しておいた方がいいです。

個室料のために医療保険を考えていたなら、このような福利厚生で補助があればいらないと考える人もいます。

ポイントずっと勤める予定がなくても、確認だけはしておいた方がいい!

医療保険の保障を受けるには条件があるから

医療保険は入院・手術しないと給付金を受け取ることができません。

例え糖尿病で毎週通院しても、脳梗塞のリハビリで毎週通院しても、入院・手術していなければ使えません。

医療保険に入っているから安心!

このように考える人も多いですが、実はそんなことはなく、医療保険が使える場面は割と限定的です。

定期的な通院だけでも、お金は掛かります。

どんな状況でも医療費で使えるお金が欲しいと考える人は、貯金でカバーしたほうが合理的なので、医療保険に入りません。

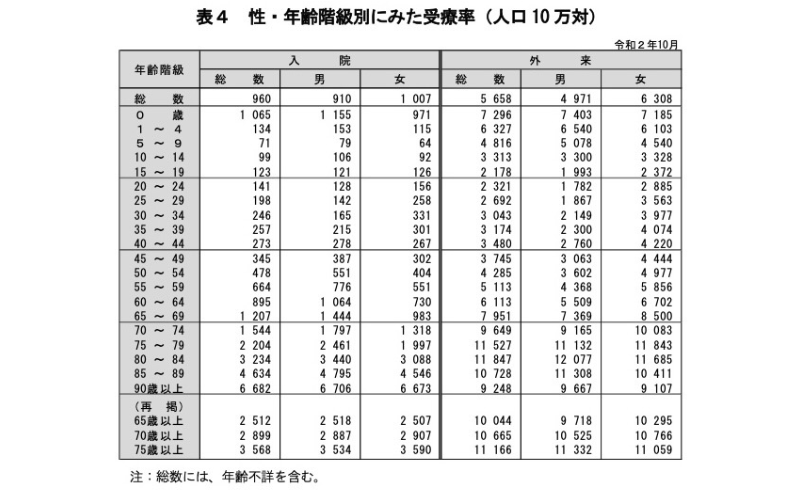

入院受療率が低い

厚労省のデータでは、人口10万人に対しての入院患者数(入院受療率)は若年層ほど低いです。

60歳未満で年代別にみると入院する確率は1%もありません。

入院する確率が低いうちに、医療保険に保険料を払うより、その分を貯金して入院・手術のときに使えばいいと考えれば、医療保険はいらないという人もいます。

保険料が高いから

年齢が高くなるほど、医療保険の保険料は高くなります。

希望する保障内容にもよりますが、60歳で保険料が1万円以上の医療保険を提案される人もいます。

これから年金生活になり、収入が減少すれば、高額療養費の自己負担額も下がる状況で毎月1万円の保険料を医療保険に払う価値があるでしょうか。

客観的にみて、万能ではない医療保険に、そこまでの保険料を払う価値があるとは思えません。

正直なところ、医療保険の保険料は2,000円以上だと高いと思っていいです。

費用対効果が悪い(保険なのでもとは取れない)

保険の考え方として間違っているが、医療保険は払った保険料以上に給付金をもらえる人はほぼいません。

つまり、もとがとれないということです。

そこで考えて欲しいのは、『生涯で医療保険にいくら払うことになるか』です。

終身払いなら、契約時から平均寿命(男性:81歳、女性:87歳)までで計算してみてください。

もし1日入院で10,000円の保障だとして、259日間入院して259万円です。

生涯の累計保険料をみて、そんなに医療保険を使うイメージが湧かず、保険料をムダにしたくないから医療保険に入らないという判断をする人もいます。

貯金で治療費を補える

もとが取れない保険なら、生涯で払う保険料くらいの貯金があれば医療保険に入る必要ないと考えられます。

既に貯金がある、これから貯金をして医療保険で払う予定の累計保険料くらい貯められると思うなら、医療保険はいらないでしょう。

でも、貯金している間に入院してしまって経済的に困りたくないなら、お金が貯まるまでの間だけ2,000円以内で実費型医療保険か都道府県民共済に入るのがおすすめです。

医療保険の加入率

生命保険文化センターの調査によると、医療保険の加入率は65.7%です。

男女別にみると、女性のほうが男性より加入率が高いこと、健康リスクが低い20代は加入率が低いことがわかります。

| 年代 | 男性の加入率 | 女性の加入率 |

|---|---|---|

| 20代 | 28.5% | 43.8% |

| 30代 | 64.4% | 70.2% |

| 40代 | 66.9% | 74.9% |

| 50代 | 70.9% | 78.3% |

| 60代 | 67.8% | 74.9% |

| 70代 | 55.5% | 66.5% |

| 平均 | 60.2% | 70.1% |

老後の医療費の心配をする人もいる中で、データを見ると70代以上は一般的に入院リスクが上がるのに、医療保険加入率は下がります。

年金生活者になり収入が下がれば、それに伴い公的医療保険の自己負担割合と、高額療養費の自己負担額が下がること知っていたり、十分な貯金ができているので医療保険に頼る必要がないからかもしれません。

医療保険に入らないで後悔する理由

私の相談者で「医療保険に入っておけばよかった」と言う人に、何名か当たったことがあります。

- 入ろうか迷っている間に病気になってしまった

- 入院した時に医療保険に入っていないことに気づいた

- 両親が入院した時に、医療保険に入っていなかった

- 医療保険に入ろうとしたけど、審査で引っ掛かり入れなかった

このような声が多かったです。

確かにいざ入院した時、入ろうと思っていたのに入れなかった時の気持ちを考えると、医療保険に入らないで後悔するのも頷けます。

しかし「医療保険があったらよかった」とは言うものの、「医療保険がなかったから、生活が破綻した」という人は誰一人いませんでした。

医療保険があってもいい人

- 貯金がない

- 今入院したら経済的に困る

- 出産時の以上にどうしても備えたい

- 精神的な安心感を得たい

- 自営業者

このような人は医療保険を検討しても問題ないです。

でも医療保険に入るとしても、過度な保険料を払うこと、終身保障をもつ必要はありません。

もし医療保険に入るなら

- 都道府県民共済

- 実費型医療保険

これらで保険料を抑えつつ手厚い保障を持って、浮いた保険料は貯金しましょう。

保険料は都道府県民共済の基本保険料である「2,000円」を基準にすれば、保険料を払いすぎる心配がありません。

著名人の保険はいらないという意見

「ひろゆき」が医療保険をいらないと考える理由

「両学長 リベラルアーツ大学」が医療保険をいらないと考える理由

「高須幹弥(高須クリニック)」が医療保険をいらないと考える理由

【FPの意見】正解はないが、どちらかといえば医療保険はいらない

病気になるのか、入院を何日することになるのかなど、将来のことはわかりません。

医療保険の必要性については将来の結果論でしかなく、正解はないと思います。

でも、医療保険がいる・いらないどっちかと言われたら「医療保険はいらない」と答えます。

- 入院・手術で保険がないと困るほど経済的困窮状態になるとは考えにくい

- 費用対効果が悪すぎる(保険料に保障が見合わない)

- 公的保障が充実している

- 入院した時に備えるより、病気や怪我に罹らないよう「健康に投資」した方がいい

- 期間を決めて貯金を頑張れば、医療保険に頼る必要がなくなる

- 貯金があれば、入院してもしなくてもお金に困らない状況が作れてムダがない

以上が、私が考える医療保険がいらない・入る必要がない理由です。

もし医療保険に入るとしても、2,000円以上の保険料を払う価値はないのでやめましょう。

理想はこんな流れです。

貯金はすべて普通預金ではなく、一部でもNISAなど投資を併用していけば、さらなる資産増加を期待できます。

もしNISAなど投資のことも、保険のこともわからないなら、知識豊富なFPに相談すれば全て解決できるのでおすすめです。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

- 当たり前だが、保険はもとが取れるものではなく、将来のリスクへの投資と割り切るべきもの

- でも今の時代、ムダな保険料を払いたくないという人が多いのは事実

- 医療保険の必要性について明確な正解はない

- しかし、医療保険で払う保険料を貯金していた方が、1円もムダがない備えになるのも事実

- 理想は退職までに資産形成に注力して、医療保険に頼る必要がない状況を作ること

- もし医療保険が必要でも、ムダのない備え方も記事の中で教えます!

- あなたの考え方、状況に適したアドバイスはリクルート厳選!知識豊富なFPに相談がオススメ

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント