アクサ生命『ネット完結終身医療』が良いと思うけど、対面で入る医療保険となにが違うのかがわからず、迷っていませんか。

せっかく医療保険に入るなら、あとで後悔しないよう、デメリットを理解した上で入りたいですよね。

実は医療保険として珍しい、この保険特有のデメリットがあるのですが、ネット型の保険はすべて自己責任なので「そんなの聞いていない。案内されなかった。」が通用しないので、入る前に細心の注意が必要です。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成など、お金の悩みを解決してきた筆者が、アクサ生命のネット完結終身医療は、客観的にみて入る価値がある保険なのか、どこよりも詳しくぶっちゃけ解説します。

最後まで読めば、この保険に入って問題ないかを自分で判断できるようになり、あなたの大切なお金・時間をムダな保険で浪費しないで済みます。

- 『終身医療保険』として優秀!入るなら最低限の保障がオススメ!

- 同等条件で県民共済、実費補償型医療保険と比較して、有利なものに入ろう!

- 実は公的保障が充実している日本で、その補助的役割である民間医療保険はいらないという人は多い

- ムダな保険料を払いたくないなら、視野を広げて「保険以外の医療費の備え方」を把握しておいた方がいい

- 医療費・資産形成の合理的な備えはリクルート厳選!医療費の備えと資産形成に特化したFPに相談がオススメです。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

『ネット完結終身医療』の基本情報

- 2025年4月21日で販売停止予定

- 保障一覧

- 評判・口コミ

2025年4月21日で販売停止予定

ネット完結終身医療は、2025年4月21日で販売停止が決定しています。

その他、販売停止される保険もあるので、もし検討なら期限に注意しましょう。

保障一覧

特約・特則が少なく、全体的にシンプルでわかりやすい保険です。

| 概要 | |

|---|---|

| 入院・手術 (基本保障) | 入院・手術で保障 |

| 先進医療特約 | 先進医療費を保障 |

| 3疾病保険料払込免除 | がん(悪性)・急性心筋梗塞・脳卒中で所定の 状態に該当以降の保険料支払い免除 |

| 長期入院一時金特約 | 入院日数61日以上で給付 |

| 通院支援特約 | 退院後の通院で一時金を給付 |

| 女性疾病入院特約 | 女性疾病(全てのがん含)で入院・ 特定手術を追加保障 |

| 健康祝金特則 | 3年毎に給付条件を満たせば祝金 |

保障内容を充実させて、保険料が高くなるほど『お金に困らない未来』は遠のいていくので注意しましょう。

≫医療保険で2,000円以上は払い過ぎ!お金に困らなくなる備え方はこちら

≫【マジか】医療保険が必要な人はこれだけ!世代別の必要性もぶっちゃけ解説!

評判・口コミ

個人が発信する『ネット完結終身医療』のネット上の評判・口コミはありませんでした。

合併前のアクサダイレクトについてと、アクサダイレクト時代に販売していた終身医療保険についての口コミが『みん評』に掲載されていたので、一部を紹介します。

全体的にみて低評価が目立ち、総合評価は5点満点中2.82点という評価でした。

ポイント

ポイントみん評は忖度ない口コミが多く参考になるサイト!低評価の口コミが多いのは、それだけ対応が良くなかったり、嫌な思いをしたということ。

デメリット

- 【デメリット①】契約1年未満は保障できない手術がある

- 【デメリット②】自身でネット操作ができないと入れない

- 【デメリット③】申込できる年齢範囲が狭い

- 【デメリット④】特定疾病の保障を手厚くできない

【デメリット①】契約1年未満は保障できない手術がある

『ネット完結終身医療』特有のデメリットとして、契約1年未満で保障対象外となる手術が8種類あります。

- 痔瘻、痔核、脱肛手術

- 子宮関係手術(子宮筋腫摘出術、子宮ポリープ切除術(子宮内膜掻爬術を含む)、流産手術、子宮内容除去術)

- 脊髄硬膜内外手術

- 副鼻腔炎手術

- 白内障、水晶体観血手術

- ファイバースコープでの大腸、胃に対する切除術

- 眼瞼下垂症手術

- 扁桃腺摘出術

他社医療保険なら、このようなデメリットはありません。

ポイント出産に備えて医療保険を考えているなら、契約1年未満の流産は対象外なので注意!

【デメリット②】自身でネット操作ができないと入れない

ネット申込を前提とした保険なので、自身でネット操作ができないと入れません。

PC操作・スマホ操作がまったく出来ないなら、対面販売型の医療保険に入るしかありませんが、電話サポートで教わりながら申込手続きができるので、うまく活用しましょう。

ポイントチャットサポートもあるが、入力操作が苦手だと厳しいので電話サポートを利用しましょう。

【デメリット③】申込できる年齢範囲が狭い

ネット完結終身医療に申込できるのは、20歳〜69歳までに限られます。

20歳未満、70歳以上で終身医療保険に入りたいなら、他社で検討するしかありません。

≫医療保険は本当に必要?いらないと言われている10の理由はこちら

【デメリット④】特定疾病の保障を手厚くできない

「三大疾病一時金特約」や「抗がん剤特約」など、他社であるような特定疾病を手厚くする特約がありません。

しかし、特定疾病だけに特化した保険に他社で入ることもできるので、「なるべく保険を一つにまとめたい」と考えていなければ、大きなデメリットになりません。

ポイント高額療養費制度のおかげで、特定疾病でもひと月の医療費限度額は他疾病と変わらないので、必要性は高くない。

メリット

- 【メリット①】内容がシンプルでわかりやすい

- 【メリット②】手術給付金なしにできる

- 【メリット③】24時間365日いつでもWEB申込できる

【メリット①】内容がシンプルでわかりやすい

保障内容が全体的にシンプルで、誰でも把握しやすくなっているのは嬉しいです。

いくら手厚い保障に入っても、内容を理解できなければ、請求漏れにつながることもあるので、わかりやすい保険を選びましょう。

ポイント担当者に任せている人も多いが、いずれ今の担当者は必ずいなくなる。

自分の保険くらい、自分で管理できるようにしておこう。

【メリット②】手術給付金なしにできる

手術給付金をなくし、入院保障だけで契約できる、珍しい医療保険です。

しかし、手術給付金なしにできる医療保険は他社にもあるので、同等条件で比較してから選びましょう。

≫手術給付金なしにできる終身医療保険:ネオdeいりょうはこちら

【メリット③】24時間365日いつでもWEB申込できる

対面で保険に入るには、休日・日中で保険営業と時間を合わせなければならず、申込時に必要な情報が揃っていないと、申込完了までかなりの時間を要することもあります。

しかし、ネット完結終身医療はいつどこにいても、あなたのペースで申込手続きができます。

自分の時間を大切に使いたい人にとって、大きなメリットです。

アクサ生命の終身医療保険「スマートケア」との特徴比較

アクサ生命の対面販売用の終身医療保険「スマート・ケア」と特徴を比較すると、基本保障の違いはありますが、スマート・ケアのほうが特約も多く、自分好みの保障にカスタマイズしやすいです。

| ネット完結終身医療 | スマート・ケア | |

|---|---|---|

| 契約年齢 | 20〜69歳 | 0〜80歳 |

| 基本保障 | 入院日数に応じて給付 | 入院一時金を給付 |

| 女性疾病特約 | あり | あり |

| 3大疾病保険料払込免除特約 | あり | あり |

| 3大疾一時金病特約 | なし | あり |

| 介護終身保険特約 | なし | あり |

| 認知症一時金特約 | なし | あり |

しかし、ネット完結終身医療にない特約をつけると、保険料が大きく上がってしまうこと、費用対効果の面から、そこまで重要な特約ではありません。

もし介護・認知症が心配なら、リスクが急激に高まる85歳までに備えて、働いている間に資産形成をしっかりしていけば、保険に頼らずとも十分対応可能です。

≫介護保険はいらない?ユニットリンク介護をもとにした解説記事はこちら

保険料安い?他社医療保険と比較

優良体割引がある他社医療保険と比べると、ネット完結終身医療の保険料がわずかに高いです。

- 保障期間:終身

- 払込期間:終身払い

- 保障内容:入院5,000円、60日型、手術あり、先進医療特約あり、その他特約なし

- 優良体割引:適用あり

| 30歳 | 40歳 | 50歳 | 60歳 | |||||

|---|---|---|---|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | |

| ネット完結終身医療 | 1,275円 | 1,275円 | 1,680円 | 1,540円 | 2,340円 | 2,070円 | 4,185円 | 3,210円 |

| 終身医療保険Neo | 1,064円 | 1,209円 | 1,479円 | 1,374円 | 2,139円 | 1,809円 | 3,199円 | 2,579円 |

| ネオde医療※ | 1,382円 | 1,619円 | 1,972円 | 1,946円 | 3,071円 | 2,749円 | 4,888円 | 4,230円 |

| はなさく医療※ (割引制度なし) | 1,379円 | 1,559円 | 1,924円 | 1,594円 | 2,994円 | 2,369円 | 4,329円 | 3,219円 |

医療保険の保険料はかけすて、同等内容なら保険料が抑えられるものを選ぶ人が多いです。

ちなみに、割引なしで比較してもネット完結終身医療より保険料を抑えられる可能性もあるので、最低3社以上の比較をしてからどの医療保険にするか決めたほうが、ムダな保険料を払わないですみます。

≫喫煙なし・BMI数値で割引適用して保険料を抑える!終身医療保険Neoについてはこちら

≫入院歴なし・喫煙なしで割引適用!ネオde医療についてはこちら

≫提案されるケースが多いけど、保険料が高めな医療保険!はなさく医療についてはこちら

【基礎知識】医療保険に入る前に、公的保障を把握しよう!

- 【基礎①】高額療養費制度(健康保険・国民健康保険)で医療費に上限があり安心

- 【基礎②】付加給付(健康保険)でさらに医療費の上限は低くなる

- 【基礎③】傷病手当金(健康保険)で働けないときも安心

【基礎①】高額療養費制度(健康保険・国民健康保険)で医療費に上限があり安心

| 高額療養費の基本情報 | |

|---|---|

| 対象者 | 健康保険・国民健康保険の加入者 |

| 適用範囲 | 保険適用の医療費 |

| 適用外の医療費 | 自由診療など保険適用外の医療費 |

| 自己負担額目安 | ひと月9万円ほど (所得・年齢による) |

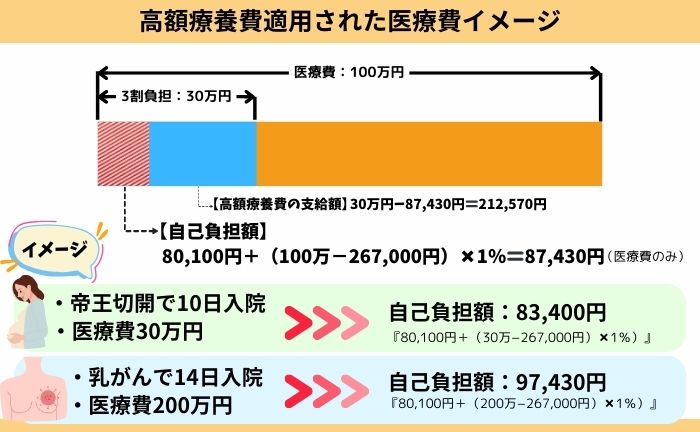

高額療養費により、例えひと月100万円の医療費がかかっても、自己負担額は9万円ほどになり、差額は公的保険が保障してくれます。

さらに過去12ヶ月以内に4回以上「高額療養費」の支給を受けると「多数該当」となり、自己負担額はもっと少なくなります。

あなたの上限額は?高額療養費の所得・年齢別の表を確認する

69歳以下の高額療養費制度表

| 【年収別適用区分】 | 医療費上限額 (ひと月) | 自己負担額 (医療費100万の場合) | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 |

| 住民税非課税者 (70歳未満のみ) | 35,400円 | 35,400円 | 24,600円 |

70歳以上の高額療養費制度表

| 【年収別適用区分】 | 医療費上限額 (ひと月) | 自己負担額 (医療費100万の場合) | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 156万〜370万 | 57,600円 (外来:18,000円) | 57,600円 | 44,400円 |

| Ⅱ住民税非課税者 | 24,600円 (外来:8,000円) | 24,600円 | ー |

| Ⅰ住民税非課税者 (年金収入80万以下) | 15,000円 (外来:8,000円) | 15,000円 | ー |

具体的に高額療養費が適用になった場合の、具体例を見ていきましょう。

- 高額療養費の世帯合算可能

- ひと月の上限額!月末入院などの月またぎになる可能性はある

- 多数該当になれば自己負担額はもっと減る

- 高額療養費を使うには申請必須(マイナ保険証なら申請免除)

- 年金暮らしとなる70歳以上は自己負担額が減り、ほとんど医療費が掛からない

ちなみに2025年8月から、高額療養費は段階的に引き上げられることが決まりました。

「今のうちに医療保険に入っておいた方がいい」

と不安を煽った営業をされるケースが多くなることが予想されます。

しかし、具体的な改正内容がわからないのに、民間医療保険が必要と判断できる訳ないので、騙されないよう注意しましょう。

ポイント大改悪する可能性はゼロではない。

でも国民の反発を考えると、一般的な所得区分の人の大改悪は考えにくい。

【基礎②】付加給付(健康保険)でさらに医療費の上限は低くなる

| 付加給付の基本情報 | |

|---|---|

| 対象者 | 付加給付がある組合健保の加入者 |

| 適用範囲 | 保険適用の医療費 |

| 適用外の医療費 | 自由診療など保険適用外の医療費 |

| 自己負担額目安 | ひと月2〜3万円ほど (組合健保によって異なる) |

加入している健康保険に「付加給付」があれば、例えひと月100万円の医療費がかかっても、自己負担額は2〜3万円ほどになり、高額療養費の自己負担額より少なくなります。

「付加給付」の有無は、加入中の健康保険組合HPで検索すれば確認可能です。

付加給付があれば、大病してもひと月2〜3万円すむなら、医療費で経済的な生活破綻をする可能性は極めて低くなります。

ポイントもし月2〜3万円で経済的に大きく困るなら、家計改善するのが先!

保険料を払っている場合じゃない。

【基礎③】傷病手当金(健康保険)で働けないときも安心

| 高額療養費の基本情報 | |

|---|---|

| 対象者 | 健康保険の加入者 |

| 適用条件 | 連続4日以上の休業 |

| 支給期間 | 1年6ヶ月まで |

- 休業中に給与や手当があると支給額は調整される

- 業務上のケガ・病気は対象外(労災保険で対象になるため)

- 「国民健康保険」の自営業、フリーランス等は対象外

会社員や公務員は働けないときの保障を既に備えており、この保障はどんな民間保険よりも手厚いです。

働けなくなったときに、傷病手当金があれば経済的に生活破綻するほど困らないなら、働けないときの保障を追加で備える必要はありません。

ポイント民間の医療保険は「医療費」の補填で入るもの。

働けないときの補填は基本できないし、しずらい。

「国民健康保険」の自営業やフリーランスなどが、傷病手当金のような保障を持つには民間保険(所得補償保険)に入るのが最もイメージとして近いです。

しかし補償されない免責期間や保険料を考えると、働けない時のためになるべく貯金しておく方が無難な備えとなるでしょう。

医療費の備え方

- 貯金で備える

- 収入の中で払う

- 医療保険で備える

貯金で備える

「貯金」は医療費の備えとして、最も現実的かつ合理的です。

医療保険で長く保険料を払うなら、その分を貯金していた方が、どんな状況でも医療費として使うことができるし、入院しなくてもムダになりません。

公的保障を考えれば、医療費で経済的に困窮し、生活破綻することは考えにくい。

それなら貯金でカバーすれば問題ありません。

ポイント「医療保険に入っている安心感」より「医療費として使える貯金」がある方が安心感が高い!

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

収入の中で払う

「医療費」を特別視せず、入院したら収入の中で払う人もいます。

あなたは風邪やインフルエンザに罹った時のためだけに、日頃から財布を分けて準備しているでしょうか。

ほとんどの人は食費や日用品と同じ感覚で、収入の中で払います。

収入が高い人ほど高額療養費の限度額は上がりますが、比例して支払い能力も高くなるので、無理に備えず収入の中で払うことができるならありです。

医療保険で備える

医療保険で医療費に備えることもできます。

しかし入院・手術しか原則保障されず、保険料はかけすてなので、入院しなければ何も残りません。

ポイント医療費への3つ備え方の中で、最も費用対効果が薄い!

FPぶっちゃけ!

- 【ぶっちゃけ①】終身医療保険として優秀!しかし『終身』である必要はない

- 【ぶっちゃけ②】公的保障と貯金があれば、経済的に困窮する可能性は極めて低い

- 【ぶっちゃけ③】もし医療保険に入るなら、県民共済・実費型と比較して安いものを選ぼう

【ぶっちゃけ①】終身医療保険として優秀!しかし『終身』である必要がない

医療保険は公的保障に基づいた商品設計になっており、公的保障は常に変わる可能性があります。

公的保障や医療制度が変われば、変化に対応した医療保険が必ず登場してきます。

今の医療制度が永続的に続くと考えるなら、終身医療保険に入るのはありですが、そう思わない人や、今後医療保険の見直しをする可能性があると思うなら、あえて終身医療保険に入る必要はありません。

≫医療保険が『終身保障』じゃなくてもいい具体的な理由はこちら

ポイント県民共済など「定期医療保険」のほうが、保険料が安く見直しやすいという声は多い。

【ぶっちゃけ②】公的保障と貯金があれば、経済的に困窮する可能性は極めて低い

公的保障と貯金があれば、経済的に困窮する可能性は極めて低く、医療保険はいらないという声は多いです。

- 収入の柱である人が死亡し、生活が成り立たなくなってしまう

- 自動車で人を轢いてしまって、多額の損害賠償をしなければならない

- 住宅ローンが残っているのに、火事で持ち家が全焼してしまった

たとえば、「入院・手術をしたら経済的に困窮し、生活破綻するかどうか」と聞かれると、ほとんどの人が『医療費で生活破綻することは考えにくい』と答えます。

≫【初心者必見】医療保険は必要?医療費の漠然な悩みの解決策についてはこちら

私はFP業務の中で、数えきれないほど医療保険・がん保険などの請求を対応したり、多くの入院歴がある相談者に話をする機会もあり直接『医療保険のおかげで生活破綻せずに済んだか』を聞きましたが、嬉しいことに医療費で生活破綻した人はひとりもいませんでした。

もしあなたが「医療保険がないと入院したとき生計がたてられない!絶対に生活破綻する!」と考えるなら、医療保険を考るべきなのかもしれません。

しかしそれなら医療保険に入る前に、家計・資産状況の改善を優先すべきで、保険料を払っている場合じゃないありません。

ポイント公的保障、会社員なら傷病手当金などの所得補償がある。

医療保険がないと生活破綻するは現実的ではない。

\ 医療費がいくら掛かるか初心者でもわかりやすく教えてくれる!だから好評!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.c

【ぶっちゃけ③】もし医療保険に入るなら、県民共済・実費型と比較して安いものを選ぼう

医療保険に入るなら、県民共済や実費補償型医療保険も有効な選択肢です。

医療保険に保険料をかけすぎても、将来的に良いことはなく、手元にお金が残らず貯金できない状況に陥るだけです。

保障は必要最低限にして、終身医療保険・県民共済・実費補償型医療保険を同等条件で比較し、安いものを選びましょう。

≫最強?都道府県民共済の医療保険についてはこちら

≫持ち出しゼロ!AIGの実費補償型医療保険『みんなの健保』はに

ネット完結終身医療がオススメな人

- アクサ生命の医療保険にどうしても入りたい

- 他社で優良体割引を使えない

- 医療費をどうしても医療保険で補いたい

- WEB手続きに抵抗がない

このように考えるなら、ネット完結終身医療の検討をオススメします。

しかし、もし医療保険に入るなら同等内容で県民共済・実費補償型医療保険を比較、喫煙なくBMI数値が27未満なら、優良体割引が使える医療保険も比較してください。

医療保険は保険料に対して、保障が見合わない、コスパの悪い保険として業界では有名です。

入院・手術したときしか使えない医療保険に、高い保険料を払うのはやめて、安く手厚い医療保険に入りましょう。

≫喫煙なし・BMI数値で割引適用して保険料を抑える!終身医療保険Neoについてはこちら

≫最強?都道府県民共済の医療保険についてはこちら

≫持ち出しゼロ!AIGの実費補償型医療保険『みんなの健保』はについてはこちら

ポイント県民共済だけしか入っていなかったり、医療保険に入っていない保険営業は意外と多い。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

やめたほうがいい人

- ムダな保険料を払いたくない

- 他社で優良体割引が使える

- 自身でネット操作ができない

- 医療費に限らず、自分と家族がお金に困らない未来を手に入れたい

- 費用対効果の薄いものに、お金を使いたくない

- 貯金がまったくない

- 公的保障と貯金があれば、医療費で経済的な生活破綻は考えにくいと感じる

このように考えるなら、ネット完結終身保険を含む「医療保険」に入るのはやめたほうがいいです。

医療保険に入らず、保険料で払う予定だったお金を貯金していれば、あなたのお金は1円もムダになりません。

毎月貯金して50万円〜100万円貯められる確率は、入院・手術で医療保険をたくさん使う確率より遥かに高いのは、誰も否定できない事実です。

医療費に不安がある人でも、少しでも早く計画的に貯金をしていけば、どんな病気・ケガに罹ろうと対処可能です。

医療費として50万〜100万をいつでも使える状況なら、医療費で大きく困ることは考えにくいでしょう。

お金に困らないために医療保険を考えていたなら、医療保険に入ると逆にお金に困る状況に繋がりかねないので、注意してください。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

終身医療保険として優秀な保険の一つであり、入る価値のある保険なのは事実です。

優良体割引を使えるなら他社医療保険のほうが、同等内容で保険料を抑えられる可能性が高いので、必ず比較してから入ったほうが良いです。

しかし、お金に困らない備えをしたいなら、医療保険にすべて頼るより、最低限の保障にして保険料を抑えつつ、浮いた保険料を貯金したほうがいいです。

FPから客観的にみて、医療保険に保険料を払うくらいなら、貯金してどんな状況でも使えるお金を備えることをオススメします。

もし医療保険に入るなら、終身医療保険・県民共済・実費補償型医療保険を同等条件で比較してから選べば、無駄な保険料を払わないですみます。

医療費・資産形成の合理的な備えはリクルート厳選!医療費の備えと資産形成に特化したFPに相談がオススメです。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント