- 使わなかった保険料が返ってくるから損がないと「がん診断保険R」を勧められた

- 貯蓄になるなら良いと思ったけど、何かデメリットや落とし穴はないのかな…

- 保険会社にメリットがないと、そもそも保険として成立してないだろうし…

- 「がん診断保険R」は良い保険なのか、客観的な意見を知りたい!

「がんにならない可能性もあるから、保険料を掛けすてるのは勿体無い!」と、東京海上日動あんしん生命のがん診断保険Rを勧められるケースは多いです。

がんになってもならなくてもムダにならないなら、魅力的に感じてしまいますよね。

でも実は、冷静に考えれば「がん診断保険R」に入る意味がないと考え、途中解約する人も少なくありません。

保険営業や保険会社が、保険販売に不利になる情報を正直に教えてはくれないでしょう。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成の悩みを解決してきた筆者が、がん診断保険Rについて客観的真実をすべて教えます。

最後まで読めば、この保険に入る価値があるかをあなた自身で判断できるようになり、ムダな保険料を払いお金と時間を浪費しないですみます。

- がん診断保険Rの仕組みはタンス預金と変わらず、入る意味がない。

- がん保険に入るなら、他社のかけすて型のがん保険のほうが安いし手厚い。

- 保険にムダなお金と時間を浪費して、保険貧乏にならないでほしい。

- がん保険がいらない人も多くいるので、なんとなくで保険に入るのはやめて下さい。

- 保険など、あらゆるお金の悩みはリクルートが厳選した知識豊富なFPに相談がおすすめ!

\がん診断保険Rより優れたがんへの備えは山ほどある!一人で考えても悩みは解決しない!/

\隙間時間にスマホからオンライン相談で悩みを解決/

公式サイト:https://hokench.com

がん診断保険Rの概要

- がん診断一時金に特化

- 特約をつければ特定の治療に手厚くできる

- 使わなかった主契約保険料を70歳でリターン

- 70歳まで貯蓄、70歳以降は掛けすて

- 保険料は一生涯変わらない

がん診断一時金に特化

基本保障は、がんと診断確定されれば保険金が受けとれる「がん診断一時金」に特化しています。

がん診断一時金に細かい給付条件はなく、診断確定だけで良いのでシンプルで分かりやすいと好評です。

ほとんどのがん保険は「抗がん剤治療」「放射線治療」など特定治療をした時だけ保障するのに対し、がん診断保険Rはがんと診断されたら一時金を先に受けとり、治療費に充てていくイメージです。

がんと診断確定されないまま、がん治療を始めることはないので、がんなら必ず受けとれる保険と言えます。

ポイント

ポイント治療の都度、給付金請求をする必要もなく手間が少ない。

特約をつければ特定の治療に手厚くできる

がんで入院・手術した時にも備えたい

抗がん剤や先進医療にも備えたい

それなら、がん診断保険Rに特約(オプション)をつければ、あなた好みの保障内容にカスタマイズできます。

主な特約は以下の通りです。

| 特約名 | 保障期間 | 概要 |

|---|---|---|

| がん特定治療保障特約 | 5年更新 | がんの自由診療・患者申出診療を 通算1億円まで保障 |

| がん先進医療特約 | 10年更新 | がん先進医療を 通算2,000万円まで保障 |

| 抗がん剤特約 | 10年更新 | 抗がん剤(ホルモン剤含)を 毎月保障 |

| がん治療特約 | 終身 | がんの手術・放射線・抗がん剤 (ホルモン剤含)を毎月保障 |

| がん通院特約 | 終身 | がん治療の通院を 日額保障 |

| がん入院特約 | 終身 | がん治療の入院を 日額保障 |

| がん手術特約 | 終身 | がんの手術・放射線を保障 |

| 悪性新生物初回診断特約 | 終身 | 初めてがんと診断確定された とき、さらに診断一時金を追加 |

『がん診断保険Rの売り』は、がん特定治療保障特約で自由診療・患者申出診療を1億円まで保障できる点です。

しかし今では、他社がん保険でも同様の特約をつけられるので、がん診断保険Rだけのストロングポイントではなくなってしまいました。

使わなかった主契約保険料を70歳でリターン

保険を使わずに70歳を迎えると、がん診断一時金のために払った保険料が還付金として返ってきます。

もし70歳までにがんになり、がん診断一時金を受けとっていた場合、受けとった給付金額を差し引いて還付金が受け取れます。

- がん診断一時金:100万

- 還付金:150万

(ケース①)保険を使わなかった場合 → 還付金:150万

(ケース②)がん診断一時金を1回受け取った場合 → 還付金:50万(150万 – 100万)

(ケース③)がん診断一時金を2回受け取った場合 → 還付金:なし(150万 – 200万)

ちなみに、特約(オプション)はすべて掛けすてなので、特約を使っても還付金は減りません。

70歳まで貯蓄、70歳以降は掛けすて

がん診断保険Rは、70歳までの期間限定『貯蓄型がん保険』です。

還付金を受けとった70歳以降は、掛けすてに変化します。

ポイント生涯『貯蓄型がん保険』ではない

保険料は一生涯変わらない

保障が終身なので、保険料は一生涯変わりません。

契約した後、たとえ何度がんになっても、がん以外の大病を罹っても、保険料・保障内容は変わらないので安心です。

ポイント一部特約のみ5年・10年毎に、保険料が変わる可能性あり。

デメリット

- 【デメリット①】診断一時金の複数回給付条件が他社より厳しい

- 【デメリット②】保険料払込免除がない

- 【デメリット③】金利0%!物価が上がると還付金の価値が下がる

- 【デメリット④】70歳以降は割高な保険料が一生涯続く

- 【デメリット⑤】途中解約・減額は100%損するので見直しにくい

【デメリット①】診断一時金の複数回給付条件が他社より厳しい

がん診断保険Rは他社がん保険より、がん診断一時金の複数回給付条件が弱く、受けとりにくいです。

| 診断一時金 複数回給付条件 | |

|---|---|

| がん診断保険R | 2年毎に再発・転移 |

| なないろ生命 | 1年毎にがん診断確定 |

| ひまわり生命 | 1年毎にがん診断確定 |

例えば、なないろ生命のがん診断一時金は、1年毎に『がんであること』を条件としており、再発・転移だけでなく原発ガンの治療中、治療をしない選択をしても、がんであれば受けとれます。

がん診断保険Rのような貯蓄型がん保険ではありませんが、がん保険は『かけすて型』のほうが間違いなく保障が手厚く、がんになったときに困りません。

【デメリット②】保険料払込免除がない

がんと診断されれば保険料の支払いが要らなくなり、保障が生涯続けられる「保険料払込免除」が、がん保険診断Rにはありません。

たとえがんになっても、保険を続ける限りずっと保険料を払い続ける必要があります。

ポイント保険料払込免除が必要なら「かけすて型」のがん保険しかない

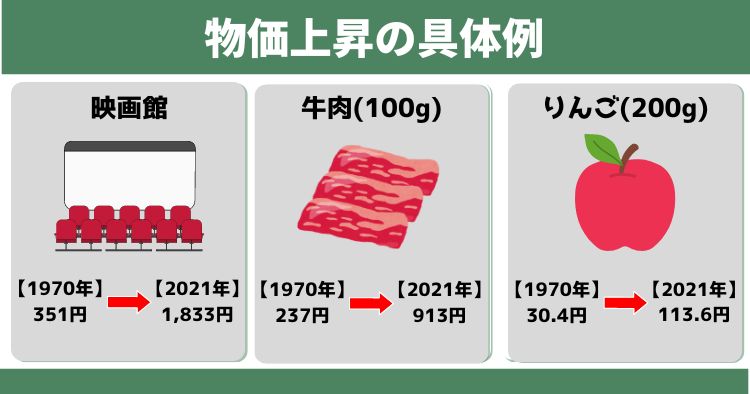

【デメリット③】金利0%!物価が上がると還付金の価値が下がる

がん診断保険Rの還付金に利息は1円もつきません。

近年は特に『物価上昇』が顕著で、色々なものの値上げラッシュが続いています。

例えば還付金が200万で、今なら200万あれば新車で軽自動車が買えたとしても、還付金が受けとれる20年後は300万ないと買えないかもしれません。

このように、物価が上がると200万という『額面』は変わらなくても、お金の『価値』は目減りします。

物価上昇への具体的な対応策は、

- 収入を上げる

- 金利が高いところにお金を預ける

これらが一般的です。

がん診断保険Rで貯めるお金は金利0%であり、物価上昇に対応できないのはデメリットです。

ポイント何十年も掛けて金利0%は、冷静に考えると逆にリスクが高い

【デメリット④】70歳以降は割高な保険料が一生涯続く

還付金を受けとったあと、掛けすてになってしまうのに保険料はそのままで、1円も変わりません。

がん診断保険Rは、掛けすて型のがん保険より保険料が高いので、保険を続ける限り高い保険料を払い続けることになります。

生涯がん診断保険Rを続けた場合と、最初から掛けすて型のがん保険に入った場合、結果的にどっちが安いのかはこのあとシュミレーションしてるので、判断材料としてぜひチェックして下さい。

ポイント還付金を受けとって、この保険を解約する人もいます。

その場合、このデメリットはないです。

【デメリット⑤】途中解約・減額は100%損するので見直しにくい

人それぞれ考え方、ライフステージ、資産状況などは変わっていくので、保険の定期的な見直しは必要です。

しかし、がん診断保険Rを途中解約・減額すると100%損します。

途中解約すると、その時までの払込保険料に対し、よくて50%ほどしか解約返戻金が戻ってこないイメージです。

将来、保険を見直す可能性があるなら、がん診断保険Rは見直しにくいので不向きです。

ポイントずっと見直さないなら、デメリットにはならない。

メリット

- 【メリット①】診断一時金だけで加入できる

- 【メリット②】保険を使わなければお金が返ってくる

- 【メリット③】保険料控除が受けられる

【メリット①】診断一時金だけで加入できる

主契約のがん診断一時金だけで契約したい人にとっては、都合の良い保険です。

例えば、既にがん入院や手術を他保険で備えているから、がん診断一時金だけ追加したいと考える人もいます。

不足分だけ補うことで、保障の重複を防げるので、ムダな保険料を払わないで良くなるのはメリットです。

ポイントがん診断一時金だけ入れて貯蓄型なのはこの保険だけ。

かけすて型なら、同じような保険が複数あります。

【メリット②】保険を使わなければお金が返ってくる

あなたが将来、がんになるか・ならないかは誰にも分かりません。

でもがん診断保険Rは、がんにならなかったら、ご褒美として使わなかった保険料を返してくれます。

「私は絶対がんになる!」と言う人ほど、がんにならなかったりするものですが、もしがんになっても保障があり、ならなくてもお金が返ってくるのは嬉しいという声は多いです。

【メリット③】保険料控除が受けられる

払込保険料の一部で保険料控除が受けられ、所得税・住民税の節税効果があります。

しかし、保険料控除に大きな節税効果はないので、控除目的で保険に入る価値はありません。

あくまで保険料控除は『おまけ』程度に考えましょう。

ポイントがん診断保険Rは保険料の全額が保険料控除対象にならないので注意!

本当にお得?かけすて型のがん保険と比較

- 【比較①】同等条件で70歳まで保険料を払った場合

- 【比較②】平均寿命まで保険料を払った場合

- 【結論】がん診断一時金だけで入るならお得

【比較①】同等条件で70歳まで保険料を払った場合

同等条件で『がん診断保険R』と『かけすて型のがん保険』それぞれ70歳まで保険料を払った場合を比較します。

がん保険を使わなかった場合、当然ですが『がん診断保険R』はお金が返ってくるので、実質的な保険料負担がありません。

- 性別:女性

- 年齢:30歳

- 保障:がん診断一時金100万

- かけすて型:なないろ生命 がん一時金保険(保険料払込免除なし)

※70歳まで保険を使わなかったと仮定して計算

| 保険料 | 70歳時 累計保険料 | 70歳時 還付金 | 実質負担 | |

|---|---|---|---|---|

| がん診断保険R | 3,620円 | 173.7万 | 173.7万 | 0円 |

| なないろ生命 | 1,704円 | 81.7万 | 0円 | 81.7万 |

| 差額 | 1,916円 | 92万 | 173.7万 | 81.7万 |

がん診断保険Rのほうが、保険料が倍近く高いけど、その分なにもなければお金が返ってきます。

【比較②】平均寿命まで保険料を払った場合

『がん診断保険R』は70歳でお金が返ってくるのが大きく、平均寿命までの実質負担額(掛けすて保険料)を計算すると、『がん診断保険R』のほうが実質負担額を少なくできます。

- 性別:女性

- 年齢:30歳

- 保障:がん診断一時金100万

- 平均寿命:87歳で計算

- かけすて型:なないろ生命 がん一時金保険(保険料払込免除なし)

※70歳まで保険を使わなかったと仮定して計算

| 保険料 | 70歳時 累計保険料 | 70歳時 実質負担額 | 87歳時 実質負担額 | |

|---|---|---|---|---|

| がん診断保険R | 3,620円 | 173.7万 | 0円 | 73.8万 |

| なないろ生命 | 1,704円 | 81.7万 | 81.7万 | 116.4万 |

| 差額 | 1,916円 | 92万 | 81.7万 | 42.6万 |

70歳以降、かけすてになっても『がん診断保険R』のほうが実質的な保険料を抑えることができそうです。

【結論】がん診断一時金だけで入るならお得

がん診断一時金だけで入るなら、『がん診断保険R』は『かけすて型のがん保険』より目先の支払い保険料は高いですが、実質負担額を抑えられます。

しかし、特約(オプション)をつけると結果はこの通りではなく、ケースによっては『かけすて型のがん保険』のほうが実質負担額を抑えられる可能性もあります。

詳しくは、入る前に具体的な計算をしっかりしてもらいましょう。

【現役FPの客観的評価】入る意味がない

- タンス預金と変わらない

- この保険に使う保険料を自分で積立れば、保障以上にお金が貯まる

- 若年層ほど注意!時間とお金をムダにする可能性

- がん保険に入るなら「かけすて」で他社で入ったほうがいい

タンス預金と変わらない

金利0%、保険を使うと返ってくるお金から引かれてしまうなら、本質はタンス預金と変わりません。

契約している人の中には、返ってくるお金が減るなら保険を使わないと考える人さえいます。

それだと、がん保険に入らずタンス預金していたほうが、正直マシです。

この保険に使う保険料を自分で積立れば、保障以上にお金が貯まる

がん診断保険Rに払う予定の保険料を、自分で積立したほうが早めに保障以上のお金が貯められます。

- 性別:女性

- 年齢:30歳

- 保障:がん診断一時金100万

- 保険料:3,620円

上記条件で計算すると、3,620円を積立すれば23年で保障と同額の100万が貯まります。

平均寿命までの57年、3,620円を積立すれば247万が貯まり、2回以上がん診断一時金を受け取った以上の効果です。

さらに、もしこの保険料をNISAを通して投資信託で積立したらどうでしょうか。

投資信託の平均リターンである年率5%で計算すると、15年4ヶ月で100万が貯まります。

そして、そのまま積立を続けた場合、

このように、積立するお金の預け先を変えるだけで、お金の増え方は大きく変わります。

自分で積立してお金を増やせば、がんになったら貯めたお金を使えば『がん診断保険R』に入っているのと、本質は変わりません。

若年層ほど注意!時間とお金をムダにする可能性

がん診断保険Rでお金が返ってくるまでの期間は、若く入るほど長くなります。

20歳で入ると50年後、30歳で入ると40年後じゃないとお金は返ってこず、その間の利息は1円もつきません。

それなら、この保険に払う保険料をNISAに当てたほうが、確実に積立金を増やすことができます。

人生の貴重な時間とお金を、がん診断保険Rに使うと、誰もが憧れるお金に困らない未来から遠のいてしまい、苦しい老後になってしまうかもしれません。

がん保険に入るなら「かけすて」で他社で入ったほうがいい

かけすて型のがん保険のほうが、保険料が安く、保障も手厚くなります。

がん保険に入るのは「がんになったときに経済的に困らないため」なら、保障が手厚いほうが良いはずです。

もしがん保険に入るなら、最強のがん保険と誰もが認める『セコム損保の実費型がん保険』なども検討してみてはいかがでしょうか。

特に、お金が貯まるまでのがん治療費を補う目的で入るなら、実費型医療保険に適うがん保険はありません。

販売手数料が安いので勧められる機会は少ないかもしれませんが、提案を受けていないなら違う相談窓口で案内してもらいましょう。

がん診断保険Rはこんな人におすすめ

がん診断保険Rは『がん保険で保険料を1円も掛けすてたくない人』におすすめです。

デメリットは多くありますが、同様のがん保険は他にないので、このような人は加入を検討しましょう。

がん診断保険Rはやめた方がいい人

- ムダな保険料を払いたくない

- 保険は最低限入ってればいい

- 積立するならお金が増えて欲しい

- 金利0%、物価上昇に対応できないリスクを感じる

- 手厚いがん保険に入りたい

このような人は、がん診断保険Rは不向きなので、やめたほうが良いです。

客観的にこの保険をみると、特約をつけない限り『保険』にならず、ただの『タンス預金』でしかありません。

でも特約をつけると、掛けすて保険料を多く払うことになるので、それなら最初から掛けすて型のがん保険に入って、浮いた資金をお金が貯まるまでNISAで積立したほうが、経済合理性が高いです。

誰でもムダな保険料を払いたくないと思うので、それならがん診断保険Rはオススメできません。

なぜがん診断保険Rを勧めてくるのか

がん診断一時金だけなら、本質はタンス預金と一緒で入る意味が薄い

特約をつけたら、掛けすて保険料を払うことになり、それならこの保険じゃなくてもいい

客観的にみて入るメリットがあまりないなら、なぜ『がん診断保険R』を勧めてくるかわからないし、どうがん保険を選べばいいか悩んでしまう人は多いです。

保険知識がある人のほうが少ないし、どこかで相談したほうが良いとは思っても、保険営業のカモにされたくはないですよね。

実は私も、保険や金融知識がまったくない頃に保険相談をした保険営業に、必要もない保険を入らされていた経験があります…(もちろん自己責任ですが、独身なのに1,000万以上の保障いらないでしょ…)

読者の皆さんには、私と同じように保険で損をして欲しくありません。

そこでオススメなのが、FP相談窓口です。

お金の専門家であるFP(ファイナンシャルプランナー)は保険だけじゃなく、生きている上で避けて通れない公的保障、税制、不動産、住宅ローン、教育資金、年金制度など、あらゆるお金の相談ができます。

あなたの悩みに対して、保険以外の選択肢も提案してくれるので、選択肢が広がりあなたに最適な悩みの解決策を見つけることができるでしょう。

保険やお金の相談は、正直面倒だと思うし、重い腰が上がらない人も多く、ついつい先延ばしにしてしまいがちです。

でも、お金の悩みは早く解決するほど有利なので、早めに解決するほうがオススメです。

特に将来お金で困らないよう、貯金やNISAなどの投資に興味がある人ほど、早く始めるほどリスクを抑えてお金が増える可能性を高められます。

FP相談は無料なので、ノーリスクで相談できます。

悩んでいる時間がもったいないので、まずは気軽に利用しましょう。

| 第1位 | 第2位 | 第3位 | |

|---|---|---|---|

| FP相談窓口 | 保険チャンネル | マネプロ | |

| ポイント | リクルート厳選の優秀FP担当 | 保険・投資・住宅ローンを扱えるFP担当 | マネーコーチ厳選のFP担当 |

| NISAサポート | |||

| オンライン相談 | |||

| オンライン相談のカメラオフ | |||

| 訪問相談 | |||

| 店舗相談 | |||

| 取扱保険会社 | 28社 | 45社 (提携金融機関60社) | 11社 |

| 相談者特典 | GODIVAクッキーチケット | ||

| サイトリンク | 公式 | 公式 | 公式 |

迷ったらコレ!

保険チャンネルではリクルートの審査基準を満たした優秀なFPに保険、NISAなどあらゆるお金の相談ができます。

担当者プロフィールを参考に相談したいFPを選ぶことができるので、担当者は女性がいい、資産運用に強いFPが良いなど自分の悩みにマッチしたFPを指名できます。

ゼクシィやスーモなども運営している大手リクルートのサービスなので安心です。

\ 一人で悩むよりFPに相談!隙間時間にスマホからオンライン相談で悩みを解決!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

- がん診断保険Rの仕組みはタンス預金と変わらず、入る意味がない。

- この保険に入る保険料を積立していたほうが、保障以上にお金が貯められる。

- がん保険に入るなら、他社のかけすて型のがん保険のほうが安いし手厚い。

- 保険にムダなお金と時間を浪費して、保険貧乏にならないでほしい。

- がん保険がいらない人も多くいるので、なんとなくで保険に入るのはやめて下さい。

- 保険など、あらゆるお金の悩みはリクルートが厳選した知識豊富なFPに相談がおすすめ!

\がん診断保険Rより優れたがんへの備えは山ほどある!一人で考えても悩みは解決しない!/

\隙間時間にスマホからオンライン相談で悩みを解決/

公式サイト:https://hokench.com

コメント