- 最新の医療保険のほうがいいと、アフラック『リーズン』を勧められた。

- 今の時代にあった医療保険だから、入った方がいいというけれど本当なのかな…

- リーズンに入るべきなのか、誰か客観的な意見を教えて!

「昔の保険だと短期入院が弱いから、最新の医療保険なら安心です!」と、アフラックの『リーズン』を提案されるケースは多いです。

『新しい・最新』という言葉がつくだけで、不思議と「新しいものに入っておけば安心だ」と感じてしまいますよね。

でも実は、新しいから良い保険とは限らないし、そもそもリーズンのコンセプトを理解すると、医療保険いらないんじゃないと考える人もいます。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産形成など「お金の悩み」を解決してきた筆者が、アフラックのリーズンについて客観的真実を教えます。

最後まで読めば、この保険に入る価値があるかが判り、あなたの大切なお金・時間をムダにしないで済みます。

- リーズンじゃないといけない理由はない

- 医療保険に入るなら、同等条件で最低3社以上の比較をしてから決めたほうがいい

- 医療保険が本当に必要か、冷静に考えてから入ろう

【大前提】医療保険がないと入院したら生活破綻する?

医療保険がいる・いらないの判断基準は『入院したら経済的に困窮し、生活破綻するかどうか』だけです。

- 収入の柱である人が死亡し、生活が成り立たなくなってしまう

- 自動車で人を轢いてしまって、多額の損害賠償をしなければならない

- 住宅ローンが残っているのに、火事で持ち家が全焼してしまった

たとえば、「入院・手術をしたら経済的に困窮しm生活破綻するかどうか」と聞かれると、ほとんどの人が『医療費で生活破綻することはない』と答えます。

なぜなら、日本は公的保険が非常に手厚いので、民間保険に頼らなくても医療費をカバーできる人がほとんどだからです。

私はFP業務の中で、数えきれないほど医療保険・がん保険などの請求を受けたり、多くの入院歴がある相談者に話をする機会もあり直接『医療保険のおかげで生活破綻せずに済んだか』を聞きました。

しかし、医療費で生活破綻した人はひとりもいませんでした。

もしあなたが「医療保険がないと生計がたてられない!絶対に生活が破綻する!」と考えるなら、医療保険を考るべきなのかもしれません。

しかしそれなら、医療保険に入る前に家計・資産状況を優先すべきで、保険料を払っている場合じゃありません。

ポイント

ポイント公的保障、会社員なら傷病手当金などの所得補償がある。

医療保険がないと生活破綻するは現実的ではない。

アフラックの新商品『REASON(リーズン)』の特徴

- 【特徴①】基本保障がシンプルに

- 【特徴②】特約一覧

【特徴①】基本保障がシンプルに

基本保障(主契約)が一時金タイプの『治療給付金』と従来の『日額保障』を兼ね備えた、シンプルな仕組みです。

- 治療給付金 → 高額療養費の自己負担額をもとに『治療費』をカバー

- 日額保障 → 治療費以外の諸費用(ベッド代・病院食代・テレビ、交通費などの雑費等)をカバー

治療給付金だけあれば十分かな…

このようなニーズに対応できるよう、日額保障を削って保険料を抑えることもできます。

【特徴②】特約・特則一覧

特約・特則は、途中で追加することができません。

- 先進医療特約

- 三大疾病無制限治療特約

- 三大疾病一時金特約

- 三大疾病保険料払込免除特約

- 通院特約

- 女性疾病入院特約

- 健康祝金特則

保障と保険料のバランスは非常に重要なので、特約をつけすぎるのはやめましょう。

デメリット

- 【デメリット①】治療給付金がわかりにくい

- 【デメリット②】180日ルールの適用条件が厳しい

- 【デメリット③】特約中途付加ができない

- 【デメリット④】旧商品(エバープライム)にあった特約がつけられない

【デメリット①】治療給付金がわかりにくい

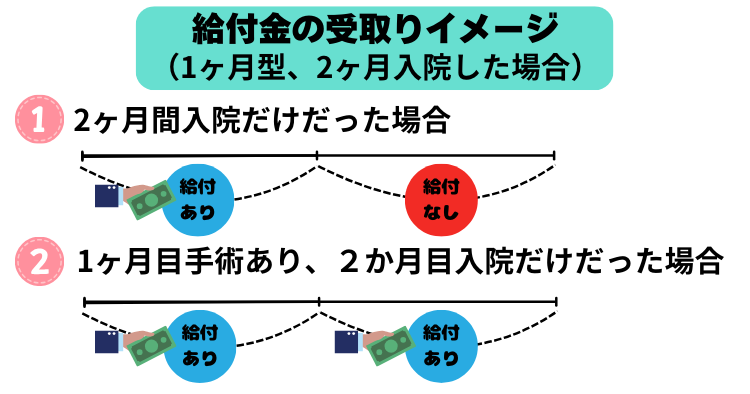

治療給付金は『入院だけ』と『手術・放射線治療』をするかによって、カウント方法が変わります。

この治療給付金の月数カウントは分かりにくいので、詳しくは担当者や保険会社に確認しましょう。

【デメリット②】180日ルールの適用条件が厳しい

治療給付金で限度月数を使い切ると、次に保障できるのは180日以上先になってしまいます。

短期間で複数回の入院をしたケースのことを、しっかり確認してから入りましょう。

【デメリット③】特約中途付加ができない

『その時の状況・考えに合わせ、特約中途付加ができる』というのが、アフラックの特徴でしたが、その特徴がなくなりました。

- 特約中途付加をする人が少ない

- 特約中途付加は「健康状態の審査」があり、手間がかかり費用対効果が悪いため

- 医療保険自体を見直しする人が多い

実際、筆者もアフラックの契約者から「特約追加の案内がきた」と相談を受けますが、特約中途付加をする人はほとんどいませんでした。

そう考えると、あまりデメリットにならないでしょう。

【デメリット④】旧商品(エバープライム)にあった特約がつけられない

リーズンで失くなってしまった特約が多数あり、旧商品より保障範囲が狭くなりました。

- 特定生活習慣病保障給付金特約

- 就労所得保障特約

- 介護・認知症特約

- 終身死亡特約

介護、死亡、働けないときの保障などを、医療保険に特約をつけて保障することができなくなっています。

でも医療保険にこれら特約をつけるメリットがもともとないので、こちらもそこまで大きなデメリットにはならないでしょう。

ポイントもしこれらに備えたければ、別の保険に入って備えましょう。

メリット

- 【メリット①】自分好みのプランにできる

- 【メリット②】上皮内新生物の保障をどうするか選べる

- 【メリット③】持病があっても入りやすくなった

【メリット①】自分好みのプランにできる

人それぞれ医療保険に求める保障は違います。そんなとき、リーズンは色々な選択ができる保険です。

最低限の保障でいい

→ 治療給付金だけ

心配なところだけ手厚く

→ 治療給付金+特約

治療費+ベッド代に備えたい

→ 治療給付金+入院給付金

このように、あなたの考えに合わせて保障をカスタマイズできるのは嬉しいポイントです。

【メリット②】上皮内新生物の保障をどうするか選べる

旧商品(エバープライム)は上皮内新生物の保障割合が、がん診断一時金の10%のみでしたが、リーズンになって選択肢が増えました。

(例)三大疾病一時金:50万円の場合

- 保障割合100%:50万円

- 保障割合10%:5万円

- 上皮内新生物の保障なし:0円

選択肢が増えたのはメリットですが、一般的に上皮内新生物で大きな保障が必要ないケースがほとんどです。

【メリット③】持病があっても入りやすくなった

持病がある人向けの審査が大幅に緩和。他社の『緩和型医療保険』と同水準になりました。

| 変更前 | 変更後 |

|---|---|

| ・健康状態について細かく申告が必要 ・緩和型保険料 + 部位不担保になることがあった | ・簡易的な健康状態の申告で良くなった ・緩和型保険料なら部位不担保が付かなくなった |

ほぼ確実に緩和型医療保険しか入れないのに、ムダなプロセスと不利な契約条件になってしまっていた旧商品と違い、リーズンなら検討しやすくなったのは嬉しいポイントです。

現役FPぶっちゃけ!

医療保険があって助かった

医療保険に入っておけばよかった

入院したことがあると、このように言う人は多いです。

しかし、医療保険に長年入っているものの、入院したことがない人に話を聞くと、

保険料がムダに感じるのでいらない

保険料を抑えて、ジムに行くなど健康増進費用に

充てた方が効果的だ

このように、正反対の意見が多くなります。

これは宝くじと同じで、当たった人と当たらなかった人に感想を聞いたら、全く違う意見になるのは当然ですよね。

どっちが正解・不正解というものはありませんが、私の経験上『医療保険がなかったら生活が破綻していた』という人は、一人も会ったことがありません。

- 高額療養費など公的保障が充実しており、自己負担額が少ない。

- 年金生活者になれば収入が下がり、連動して高額療養費など公的保障の自己負担が減る。

- 会社員なら、傷病手当金で給料の一部が支給されるので経済的に困りにくい。

- 長期入院のほう経済的ダメージが大きいが、いまは短期入院の時代。長期入院はほぼできない。

- 医療費は掛かるが、一時的なものであり問題ないケースが多い。

状況によりますが、死亡したら経済的ダメージが大きい『ないと困る生命保険』と違い、入院・手術で一時的に経済的ダメージがあっても、そこまで大きく困りにくい医療保険は『あったら助かる』程度でしかありません。

医療保険がないと、経済的困窮状態に陥ってしまうなら入ることをオススメします。

しかし、本当に医療保険に頼らないといけないのか、今一度冷静になって考えてみてはいかがでしょうか。

医療保険で損しないための基礎知識

- 費用対効果が低い保険(実例あり)

- 保険料累計額をチェック

費用対効果が低い保険(実例あり)

医療保険は保険料に対して、いざという時に受け取れる給付金が少ない保険です。

繰り返し入院したとしても、支払い保険料以上の給付金を医療保険から受け取れることは、ほとんどないと考えてください。

10年間で入院14回、手術3回以上を受けた人がいましたが、

・医療保険からの給付金累計:約100万

・医療保険への支払い保険料累計:約160万

なお、保険料は終身払いなので支払い保険料は増え続けていきます。

そもそも、保険は損得で考えるものではありませんが、医療保険は生命保険と違い、なくても生活破綻するリスクが低い、必要性の低い保険であることを理解しておきましょう。

保険料累計額をチェック

医療保険に入るなら、保険料をいくら支払うことになるのかを必ず確認しましょう。

それだけで、医療保険に入る価値があるか、医療保険がいらないかどうかがわかります。

- 年齢:30歳

- 性別:女性

- 保険料:5,000円

- 払込期間:終身払い

- 平均寿命:87歳(57年間)

※終身払いはいつまで払うかわからないので、平均寿命をもとしましょう。

・保険料3,000円 × 12ヶ月 × 57年 = 累計保険料342万

医療保険でもとが取れないということは、入院・手術で342万円も医療費が掛からない可能性が高いということです。

実際、リーズンで342万円を受け取ろうとしたら、単純計算34ヶ月もの入院が必要です。

果たしてそんなに入院する可能性はあるでしょうか。

- 累計保険料以上に貯金があるなら、医療保険はいらない

- 入院・手術をして医療保険を累計保険料以上に使う可能性と、貯金して累計保険料相当額を貯められる可能性、どっちが高いか

累計保険料を計算して、以上をチェックしてください。

一般的に見れば、貯金して累計保険料相当額を貯められる確率のほうが高いです。

ただし、貯金している間の入院・手術がこわいなら、お金が貯まるまでの間だけ医療保険に入るのはありでしょう。

1円もムダにしない医療保険の備え方は別記事で詳しく解説してますので、ご覧ください。

よくあるQ&A

まとめ

- アフラックのリーズンに入るなら、同等条件で3社以上を比較してから判断しよう。

- 終身保障にこだわりがないなら、定期医療保険や県民共済も検討の余地があります。

- ムダは嫌!損したくない!合理的な備えをしたい!このように考えるなら、医療保険に入らない選択をする人も多い!

- 医療費の備えは医療保険以外でもできる!自分に合った方法を見つけましょう。

コメント