- チューリッヒ生命の医療保険は安いし良さそうだけどデメリットはないのかな…

- 他の医療保険を選ぶ人もいるようだけど何でだろう…

- あとで後悔したくないから客観的な事実を教えて!

保障が手厚いし保険料も安いから良いと思うけど、チューリッヒの医療保険に入るべきか決めかねていませんか?

各社医療保険を販売しているので、どれにすれば良いか迷ってしまう人が多いです。

実は保険料で損したくない人にとって、もっと無駄のない医療費の備え方があります。

それは医療費は貯金でカバー、貯金がないならお金が貯まるまで医療保険に入るという方法です。

私は大手保険代理店で13年間FPとして勤め2,000世帯以上の保険相談を受けさせていただき、数えきれないほど医療保険の契約をお預かりしてきましたが、客観的な情報提供を受けずに医療保険を案内されている人が多いです。

そこでこの記事ではチューリッヒ生命の医療保険のデメリット、客観的事実をぶっちゃけ解説します。

この記事を読めば保険営業や他サイトでは教えてくれない情報を知ることができ、あとで後悔せずにすみます。

結論は「終身医療保険」ならチューリッヒ生命の医療保険はオススメ、無駄な保険料を払いたくない人、合理的な医療費の備えをしたい人は貯金でカバーすれば良いだけです。

それだけで保険料を大きく節約できます。

- チューリッヒ生命の医療保険のデメリット

- チューリッヒ生命の医療保険の強み

- 医療費を医療保険に頼る必要がない人も多くいる

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

チューリッヒ生命「終身医療保険プレミアムZ」のデメリット

- 【デメリット①】加入審査が他社より厳しめ

- 【デメリット②】がん診断一時金の2回目以降は入院が必要

- 【デメリット③】8大疾病入院延長だけつけられない

- 【デメリット④】通販と対面でつけられる特約が違う

【デメリット①】加入審査が他社より厳しめ

他社だと無条件なのにチューリッヒ生命の医療保険だと「特定部位・疾病不担保」となるケースは多いです。

- チューリッヒ:契約から一定期間内の異常妊娠・異常分娩などを保障できない

- はなさく:無条件(34歳以下に限る)

加入審査は厳しめなので、告知があるなら他社だと条件よく入れる可能性があります。

医療保険に入る前に告知項目の有無、告知有りなら無条件で入れる保険会社があるかを確認してから決めた方が良いです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【デメリット②】がん診断一時金の2回目以降は入院が必要

がん診断一時金を2回目以降受け取るには入院が必須なので、通院治療だけだと保障されません。

| がん診断一時金 2回目以降の給付条件 | 給付頻度 | |

|---|---|---|

| チューリッヒ | がんで治療のための入院 | 一年に一度 |

| なないろ生命 | がんであること | 一年に一度 |

| はなさく生命 | 所定の治療のための入通院 | 一年に一度 |

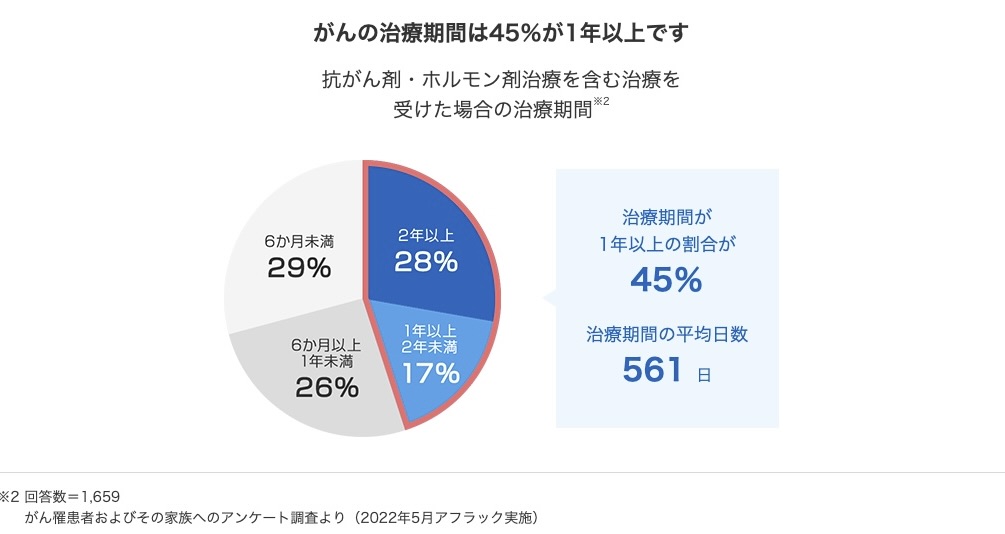

アフラックの「がん罹患者およびその家族へのアンケート」によると、抗がん剤やホルモン剤治療を受けた場合、平均医療期間は約1年6ヶ月です。

チューリッヒのがん診断一時金だと入院して抗がん剤・ホルモン剤治療しないと給付されないのはデメリットです。

でも抗がん剤・ホルモン剤治療の都度毎月保障してくれる「抗がん剤治療特約」をつければ、このデメリットをカバーできます。

「抗がん剤治療特約」の方が保険料が安く、治療が長引いた時に手厚くなる。

【デメリット③】8大疾病入院延長だけつけられない

8大疾病入院延長とストレス性疾病入院延長はセットなので、片方だけつけることができません。

8大疾病入院延長とは?

所定の8大疾病で入院した場合に限り、入院日数無制限で保障します。

範囲は広いですが入院しないと保障されません。

8大疾病入院延長だけ付けられる医療保険と比べてストレス性疾病入院延長がつく分、保険料が高くなってしまう可能性があります。

【デメリット④】通販と対面でつけられる特約と保障額が異なる

通販の方が気軽に入れますが、対面より付けられる特約が少なく保障額も限定されます。

| 特約名 | 通販用 | 対面 |

|---|---|---|

| 入院一時金 | ||

| 入院延長 (8大疾病・ストレス性疾患) | ||

| 退院後通院 | ||

| 先進医療・患者申し出診療 | ||

| 特定疾病保険料払込免除 | ||

| 特定疾病一時金 | ||

| 女性疾病 | ||

| 健康還付金 | ||

| 死亡保障 | ||

| がん診断一時金 | ||

| 抗がん剤治療 | ||

| 収入サポート |

チューリッヒの医療保険に入るなら対面の方が保障額・特約ともに理想の形にカスタマイズできるのでオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

SNS上の評判・口コミ

SNS上の評判・口コミに悪い意見はほとんど見つかりませんでした。

保険料が安ければ家計負担を抑えられるし、何事にも代え難いメリットです。

結局いろんな話を加味した結果

— あちん☺︎1y+🥚8/31 (@a_chinyo) December 3, 2023

チューリッヒ医療保険にすることにした。

今〜未来で、今が一番金必要だからランコス重視で、見返り(黒字)はなくても

赤字がなければ良しと言うことで👌

夫の保険がやっと決まりました😮💨

— かこ@おうち好き転妻 (@caco_bujo) November 14, 2022

・オリックス生命 収入保障保険

・なないろ生命 がん保険

・チューリッヒ 医療保険 60日免責

なんとか5000円に納めました🥹入りたい保険は非喫煙、血圧標準が条件でどっちも引っ掛かってる夫は加入できず‥健康でいることが一番の節約ですね😂

医療保険、チューリッヒに申し込んだ!

— みこ¨̮⃝@2人目不妊 (@toushi_mi) February 23, 2024

4年前の吸引分娩で引受不可になるかもだけど。。

そしたらはなさくにしよう🌷(はなさくは無条件で入れるの確認済み)#不妊 #医療保険

旦那の保険ずっと検討中なんだけど、今のとこ医療保険チューリッヒ、がん保険ネオファーストかな🙄私もがん保険入りたいから見直ししないと〜

— もんべISTP (@yucchin8) September 3, 2023

チューリッヒの医療保険の審査は時間がかかるみたいだ。

— 民家喫茶まいるーつ (@MYROOTS8) March 22, 2024

早く加入出来たらいいなぁ。

チューリッヒさん、よろしく😊

【悲報】チューリッヒの医療保険プレミアムZの入院60日免責特約が契約不可に⁉️

— センパイちゃんねる (@sempaichannel) November 3, 2023

「11月から免責特約が消えました」というコメントが来ました。

約款を見たところ、確かに消えておりました‼️‼️

60日免責があるからいい保険だったので、それがないなら加入余地ないんですが。

奥さんの医療保険問題

— たつし@公務員→トラックドライバー (@tatushi_kakugo) June 3, 2024

県民共済の入院補償型(月2,000円)か

チューリッヒの終身医療保険プレミアムZ(月約2,500円)

掛け金がより安い県民共済かな…

入院日額も県民共済1万円、チューリッヒ5,000円やし…

他に何が違うんやろか…

迷う(;´д`)#医療保険#県民共済#Zurich生命

祖父は三井住友銀行から紹介された掛け捨ての定期(保障期間が有限の)医療保険に月1万円払ってました。ぼくはほぼ同じ保障内容で、ネットで申し込んだチューリッヒの医療保険に月1600円で入っています。その上保障期間は終身です。

— ひでシス (@hidesys) December 21, 2020

チューリッヒ生命『終身医療保険プレミアムZ』のメリット

- 【メリット①】特約の保障が手厚い

- 【メリット②】ストレス性疾病に対する保障が手厚い

- 【メリット③】最低限の保障なら保険料がすごく安い

- 【メリット④】健康還付金が付けられる

【メリット①】特約の保障が手厚い

チューリッヒの医療保険は特約の保障が手厚いです。

| チューリッヒ | |

|---|---|

| 退院後通院 | がん退院後通院は 5年以内無制限 |

| 女性疾病 | 特定不妊治療、出産祝い金を 付けられる |

| 先進医療 | 患者申し出診療含む |

特に女性疾病は特定不妊治療や出産祝い金も付加できるので女性に人気です。

でも免責期間があり、入ってすぐ保障されないので注意しましょう。

【メリット②】ストレス性疾病に対する保障が手厚い

所定のストレス性疾患で入院したら1回最大365日まで保障してくれる特約をつけられます。

所定のストレス性疾患とは?

- 統合失調症、統合失調症型障害及び妄想性障害

- 気分(感情)障害

- 神経症性障害、ストレス関連障害及び身体表現性障害

- 摂食障害

- 非器質性睡眠障害

- 胃潰瘍

- 十二指腸潰瘍

- 潰瘍性大腸炎

- 過敏性腸症候群

- 更年期障害

| 平均在院日数 | |

|---|---|

| 統合失調症等 | 570.6日 |

| 気分(感情)障害 | 137.4日 |

| 胃がん | 22.3日 |

| 脳血管疾患 | 77.4日 |

ストレス性疾患の平均入院日数は他疾患と比べると非常に長いので、この特約があれば安心です。

【メリット③】最低限の保障なら保険料がすごく安い

最低限の保障なら若年層ほど他社と比べて保険料が安いです。

- 保障期間:終身

- 払込期間:終身

- 保障内容:日額5,000円、手術保障あり、先進医療あり

【女性の保険料シュミレーション】

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | |

|---|---|---|---|---|---|

| チューリッヒ | 1,224円 | 1,334円 | 1,509円 | 2,024円 | 2,989円 |

| はなさく医療 | 1,229円 | 1,559円 | 1,594円 | 2,369円 | 3,219円 |

| メディケア | 1,215円 | 1,440円 | 1,510円 | 1,940円 | 2,675円 |

【男性の保険料シュミレーション】

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | |

|---|---|---|---|---|---|

| チューリッヒ | 1,019円 | 1,249円 | 1,684円 | 2,469円 | 3,934円 |

| はなさく医療 | 1,064円 | 1,379円 | 1,924円 | 2,994円 | 4,329円 |

| メディケア | 1,040円 | 1,330円 | 1,815円 | 2,555円 | 3,650円 |

50代以降は他社の方が保険料を抑えられる可能性があります。

同等内容なら保険料を抑えられた方が良いので、医療保険に入るなら必ず比較してから入りましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【メリット④】健康還付金が付けられる

健康還付金をつければ入院しなかった場合のご褒美を受け取れます。

何もない時でも保険に入っている実感を得たいという人にオススメです。

しかし健康還付金をつけると保険料が上がります。

自分で貯金できる人なら健康還付金をつける必要性が低いです。

【FPぶっちゃけ】医療保険に入るなら知っておくべき事実

- 【知っておくべき事①】払込保険料以上に保障を受けられる可能性は低い

- 【知っておくべき事②】医療保険に入ってれば安心ではない

- 【知っておくべき事③】合理的に考えたい人は医療費は貯金でカバーする方が合理的

- 【知っておくべき事④】貯金ができるまでの医療保障は実費補償型もオススメ

【知っておくべき事①】払込保険料以上に保障を受けられる可能性は低い

医療保険で払込保険料以上の保障をされることはほとんどありません。

いくら病院に掛かっても入院・手術しないと保障されないからです。

- 保障:日額5,000円

- 保険料:3,000円

- 40年保険料を払った場合:120万

医療保険は損得で考えるものではありませんが、無駄な保険料を払いたくないという人もいます。

そういった考えの人には知っておいて欲しい事実です。

【知っておくべき事②】医療保険に入ってれば安心ではない

医療保険に入れば安心は間違いです。

なんでも保障できる訳ではないし、入院・手術しないと保障できないからです。

- 【ケース①】糖尿病で治療のために通院 → 入院・手術してないので医療保険は使えない

- 【ケース②】糖尿病で入院 → 医療保険が使える

医療保険に入ったからといって病気やケガ全てを保障できることはありません。

また入院日数も短期化しており、長く入院して医療保険が役立つケースも減っています。

感情的な安心感は得られますが、医療保険はそこまで万能ではないことを知っておいて下さい。

【知っておくべき事③】合理的に考えたい人は医療費は貯金でカバーする

保険は万が一の死亡時など『低確率・損失大』の出来事に備えるもので、医療費は『高確率・損失小』です。

医療費で生活がままならなくなるほど経済的困窮状態になる可能性は極めて低いので、それなら貯金でカバーした方が無駄がなく合理的です。

貯金も「医療費用のお財布」として入院・手術した専用に分けておけば、気兼ねなく使えます。

高額療養費制度など公的保障を考えれば、一般的所得(年収770万円以下)なら100万あれば1年6ヶ月分くらいの医療費をカバーできます。

医療保険に保険料を払っていると思って、毎月貯金すれば割とすぐ貯まる金額です。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【知っておくべき事④】貯金ができるまでの医療保障は実費補償型もオススメ

貯金ができるまでの繋ぎとして医療保険に入るなら実費補償型の医療保険がオススメです。

医療保険の中で一番手厚く、もし入院・手術しても財布から1円も出さずに済みます。

入院日数で給付されるものとは違い、実際に掛かった公的医療保険制度に基づく医療費を保障します。

実費型医療保険は高額療養費制度の適用前の3割負担部分の金額を保障します。

このケースでは自己負担9万円ですが、保障として30万円が給付される仕組みです。

どんな病気・ケガでも掛かった医療費を全てカバーする最も手厚い医療保険です。

実費補償型は10年毎に保険料が上がるデメリットがあります。

でも貯金ができるまでの繋ぎで入るなら、貯金ができたら解約すれば良いだけなので特にデメリットになりません。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

チューリッヒ生命の医療保険がおすすめな人

- 終身医療保険に入りたい人

- 感情的に医療保険に入っておきたい人

- 終身医療保険で保険料を抑えたい人

- ストレス性疾患入院延長をつけたい人

このような人はチューリッヒ生命の医療保険がオススメです。

終身医療保険として客観的にみて保障が手厚く、保険料も安い優秀な医療保険なのは間違いありません。

他社と比較すれば、チューリッヒ生命の医療保険より部分的に保障が手厚い医療保険はもちろんあります。

でも費用対効果の低い医療保険に高い保険料を払う必要性が低いので、他社にする特別な決め手がなければチューリッヒの医療保険を検討しましょう。

もし入るなら保障のカスタマイズがしやすい対面の方が良いです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

チューリッヒ生命の医療保険がおすすめできない人

- 貯金があって医療保険に入る必要がない人

- 貯金がない人

- 貯蓄型の医療保険に入りたい人

このような人はチューリッヒの医療保険に入らない方がいいです。

特に貯金がない状況で医療保険に入るのは、入院・手術以外の出来事でお金が必要になった時に対処できないし、万能ではない医療保険に頼りすぎなのでやめた方がいいです。

貯蓄型医療保険に興味があるなら別記事で解説してますのでご覧ください。

チューリッヒ生命の医療保険の約款・パンフレットは目を通しておこう

チューリッヒ生命の医療保険に入るならパンフレット・約款も見て、希望に使い給付を受けられるか確認してから入ったほうが良いです。

でも保険初心者がパンフレット・約款をみても何がなんだかわからないと思います。

それならFPに相談すれば、チューリッヒの医療保険に入る前の疑問点を確実に解消できます。

自分で調べてわからなければ、相談無料で契約前提じゃなくても気軽に相談できるのでFPに相談がオススメです。

チューリッヒ医療保険「終身医療保険プレミアムZ」パンフレット(通販用)

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

無駄な保険に入りたくない人へ

無駄な保険料を払いたくないと思っても

- 貯金が苦手

- どうすればしっかり貯金できるかわからない

- 医療保険が必要なのかわからない

- 掛け捨て型の医療保険の選び方がわからない

- いくら保障があればいいのかわからない

このような人も多いと思います。

私も以前は同じように金融知識が全くなく、貯蓄型保険で貯金するだけでした。

ですが医療保険で貯金してもお金はふえませんし、知識をつけるほど貯金で医療費をカバーした方が無駄がないことを実感します。

低金利時代で収入も上がりにくい今の時代こそ、『無駄な保険に入らないこと』『適切な家計管理』『投資すること』はあなたの10年、20年後の未来を大きく変えます。

- 無駄な保険料を払いたくない

- 保険も貯金も何が自分にとって最適なのか客観的なアドバイスが欲しい

- 家計負担を抑えたい

- 悩みに対して保険以外の解決策を提示されていない

このように思うなら、リクルート運営が厳選したFPに相談できる保険チャンネルで相談がオススメです。

![]() なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

なぜなら、特定の金融機関に属さない知識豊富なFPが担当してくれ、保険営業にはできない中立的なアドバイスをしてくれます。

公的保障や企業保障、資産状況からあなたにとって医療保険は必要なのか、NISA・iDeCoなど保険以外の金融商品の案内を初心者にもわかるように案内してくれます。

保険だけじゃなく金融、税制、不動産、住宅ローン、教育資金、年金制度など、避けては通れないお金の悩みをなんでも相談できるのがメリットです。

スマホやタブレットから全国どこでもオンライン相談ができて、押し売りは一切なしとホームページで公言しており、ノーリスクで相談できるので安心です。

悩んでいる時間がもったいないので、まずは気軽に利用してみましょう。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

よくある質問

チューリッヒは保険金の不払いが多いって本当?

嘘です。もちろん保険金不払いになった人もいますが、告知義務違反によるケースがほとんどです。

契約時に正しい告知をしていれば不払いになることはないので安心です。

対面相談窓口で入れば、告知もサポートしくれるので自己判断で告知漏れしてしまうリスクも低くなります。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

入る場所によって保険料は違う?

同じ内容で契約するならどこで入っても保険料は変わりません。

でもチューリッヒの医療保険は「通販」と「対面」でつけられる特約、保障のカスタマイズの自由度が違います。

対面の方が全体的に自由度が高いのでオススメです。

医療保険の請求はどうすればいい?

保険会社のカスタマーセンター、保険代理店を通して入ったなら保険代理店へ連絡すれば医療保険の請求ができます。

連絡は被保険者以外の家族からでも大丈夫です。

自然分娩だと保障されない?

医療保険は治療のための入院・手術を保障するので「自然分娩」は治療行為に該当せず保障されません。

でも女性疾病の保障範囲を広げれば少額ですが出産祝い金を受け取れます。

※免責期間があるので要注意※

チューリッヒの医療保険に入りたい。どんな流れで見直せばいい?

まずチューリッヒの医療保険に申し込み手続きをして、無事に入れてから見直し前の医療保険を解約してください。

詳しくは別記事で解説してます。

まとめ

- 終身医療保険に入りたいならチューリッヒの医療保険はオススメ

- デメリットはあるが、同等内容で保険料が安いのは魅力的!

- 無駄な保険料を払いたくない人、合理的に考えられるなら医療費は貯金でカバーすべき

- 貯金ができるまでの繋ぎとして入るなら実費補償型の医療保険が最も手厚い

- 医療費への備えはリクルートが厳選した公的保障と医療保険に精通したFPに相談がオススメです。

\ 業歴13年現役FPが勧める保険に固執しない解決策を提示できるFP相談窓口/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント