「使わなかった保険料が戻ってくる」「貯金も兼ねられるから魅力的」と、楽天生命『スーパー医療保険戻るんです』を検討する人は多いです。

医療保険はあったほうがいいと思うものの、もし入院しなかったとき、払い損になるのは嫌ですよね。

実は『スーパー医療保険戻るんです』を含む、貯蓄型医療保険はデメリットが多く、ほとんど保険の意味を為さないことを、保険販売目的の保険営業・企業サイトは教えてくれません。

そこでこの記事では、業歴13年現役FPとして2,000世帯以上の保険・資産形成など、お金の悩みを解決してきた筆者が、『スーパー医療保険戻るんです』は入る価値がある保険のか、客観的真実をぶっちゃけ解説します。

最後まで読めば、この保険に入ったほうが良いかを自身で判断できるようになり、あなたの大切なお金・時間をムダな保険で浪費しないで済みます。

- 『スーパー医療保険戻るんです』は保障面・貯蓄面どっちで考えても、入るメリットがない

- ユーザーメリットが薄く、保険販売者側が儲かる代表格の保険

- 医療保険に入るなら、かけすて医療保険・県民共済・実費補償型医療保険を同等条件で比較し、安いものに最低限入るのがおすすめ!

- 実は公的保障が充実している日本で、その補助的役割である民間医療保険はいらないという人は多い

- ムダな保険料を払いたくない!視野を広げて「保険以外の医療費の備え方」を把握しておこう

- 医療費・資産形成の合理的な備えはリクルート厳選!医療費の備えと資産形成に特化したFPに相談がオススメです。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

『楽天スーパー戻るんです』基本情報

- 金利0%の定期預金に、医療保障をつけたような保険

- 保険を使ったら還付金が減る

- 還付金を受け取ったあとは「すべてかけすて」に変化する

- 保障一覧

- ネット上の評判・口コミ

金利0%の定期預金に、医療保障をつけたような保険

『スーパー医療保険戻るんです』は、定期預金の金利の代わりに、保障がついたような保険です。

入院しても、しなくてもムダにならないことが売りですが、実は契約者にとってデメリットが大きい保険です。

ポイント

ポイント定期預金と違い、積立金が減る可能性がある。

保険を使ったら還付金が減る

入院・手術をして給付金請求すると、将来受けとる予定の還付金が減額されます。

還付金が減るのを嫌がり、入院したのに請求をしない人もいますが、それだと保険に入っていた意味がありません。

ポイント積立金から給付金が払われるなら、自分で貯金しても仕組みは一緒!

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

還付金を受け取ったあとは「すべてかけすて」に変化する

還付金を受け取ったあと、貯蓄機能は消滅、すべてかけすて保険料になってしまいます。

還付金を受け取ったら解約すれば、かけすて保険料を払わずに済みますが、保障が消滅します。

ポイント貯蓄性があるのは、還付金受取りまで!

保障一覧

入院・手術(基本保障)の保険料が一部積立られ、他特約・特則の保険料はすべて「かけすて」です。

| 概要 | |

|---|---|

| 入院・手術 (基本保障) | 入院・手術で保障 |

| 8疾病入院支払拡大特則 | 8疾病で保障できる入院日数を延長 (3疾病無制限、その他+60日延長) |

| 先進医療特約 | 先進医療費を保障 |

| 健康還付給付金 | 年齢に応じた還付金受取り時期 に積立金を返す |

| がん診断給付金 | がん診断で一時金を給付 |

| 急性心筋梗塞・ 脳卒中給付金 | 急性心筋梗塞・脳卒中で入院したら 一時金を給付 |

| 通院給付金 | 退院後の通院を保障 |

特約・特則をつけて保障内容を充実させれば、安心感があります。

しかし、多額の保険料を払うほど『お金に困らない未来』は遠のくので注意しましょう。

≫医療保険で2,000円以上は払い過ぎ!お金に困らなくなる備え方はこちら

≫【マジか】医療保険が必要な人はこれだけ!世代別の必要性もぶっちゃけ解説!

ネット上の評判・口コミ

口コミ・評判は少なかったですが、全体的に「意味ない」「資金拘束がデメリット」など、ネガティブな意見が多いです。

ポイント以下口コミは横スクロールで見れます。

楽天生命の医療保険戻るんですが気になって見てみたけど、「主契約の保険料は一般生命保険料控除の対象となります」で意味ないじゃんって思っちゃった

— ちくわ (@mayochikiL) March 17, 2024

保険の見直しをしていて見つけた

— しらたま┊図解 (@shiiratama_) May 10, 2021

「楽天スーパー医療保険 戻るんです」

掛け金ー(使った分の保険料)が60歳に戻ってくるとのことで、一瞬「掛け捨てよりお得なのでは?」と思ってしまいましたが、

両学長の動画に立ち戻り

「保険は保険。貯金は貯金。投資は投資」の言葉にはっとさせられました。

楽天の保険を楽天カードで支払ってポイント1倍を取りに行くのにスーパー医療保険戻るんですをオススメしてるような動画があったけど加入には注意してね。

— 天才パパファー@大家界のシャンクスもどきのこ兼ダークサイドに堕ちた薬剤師 (@phapapakabu) November 2, 2020

注意する理由としては、満期にならないと全額は返ってこないからです。

スーパー医療保険戻るんですは実質保険料が戻りますが、月額料金設定が高めなのと、資金拘束がデメリットと感じますね…

— 🔰きょうりゅう@ (@tomo46650171) December 30, 2020

デメリット・弱点

- 【デメリット①】途中解約・死亡は損する

- 【デメリット②】見直しにくい

- 【デメリット③】還付金は1円も増えない!

- 【デメリット④】長生きするほど、かけすて保険料を払うことになる

- 【デメリット⑤】三大疾病の保障範囲が狭い

- 【デメリット⑥】生命保険料控除の区分がわかりにくい

【デメリット①】途中解約・減額・死亡は損する

還付金受取り前の途中解約・減額・死亡は、100%損します。

特約・特則をつけた時点で、かけすて保険料が追加されるので、元本割れ確定です。

ポイント還付金を受け取るまで長い時間が掛かる。

続けられる人は少ない。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【デメリット②】見直しにくい

途中解約して損するのが嫌で、見直したくても見直せないと考える人は多いです。

その時の状況・考えによって、都度見直してムダを削っていきたいなら、『スーパー医療保険戻るんです』を含む、見直しにくい貯蓄型医療保険に入るのはやめたほうがいいです。

≫【真実】貯蓄型保険はやめたほうがいい具体的理由と代替案はこちら

【デメリット③】還付金は1円も増えない!

貯蓄性はあっても、金利0%なので1円も積立金が増えません。

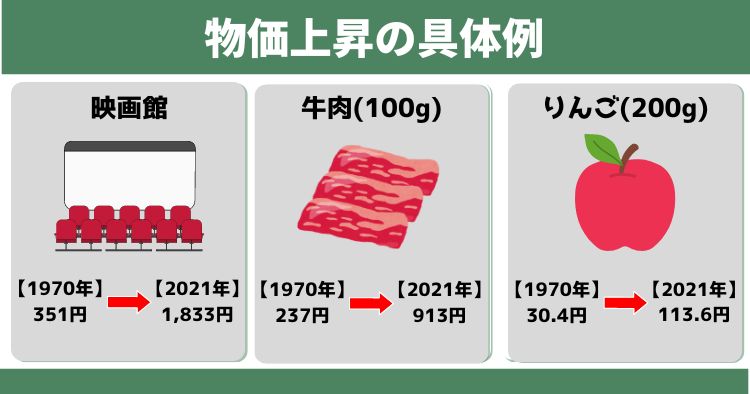

長く積立なければ還付金は受け取れず、その間で物価上昇していると、還付金の価値は実質的に目減りしてしまいます。

2024年を象徴するほど物価上昇した『米』は、以前10キロ3,000円ほどでしたが、今は8,000円以上払わないと買うことができません。

今以上に物価上昇しないと考えるなら、金利0%はデメリットにならないかもしれませんが、長い時間を費やして1円も増えないのは大きなデメリットで、私なら耐えられません。

ポイント物価上昇に対応するには収入増やすか、お金自体に増えてもらうしかない!だから少額でもNISAなど、投資を始める人が増えている。

【デメリット④】長生きするほど、かけすて保険料を払うことになる

還付金を受け取ってからも保険を続けるなら、かけすて保険以上に保険料をかけすてる可能性があります。

人生100年時代と言われる今、90歳、100歳と長生きするのは嬉しいことですが、スーパー医療保険戻るんですを続けるほど、かけすて保険料を多く払うことになってしまいます。

ポイントこの記事内で『かけすて保険』と具体的な数字で比較してるので、チェックして下さい。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【デメリット⑤】三大疾病の保障範囲が狭い

三大疾病の保障をつけたい場合、保障範囲が他社より狭いです。

(例)三大疾病保障イメージ

・スーパー医療保険戻るんです:がん・急性心筋梗塞・脳卒中

・メディカルキットR:がん・心疾患・脳血管疾患

・メディフィットリターン:がん・心疾患・脳血管疾患

※他社は心臓・脳血管の病名を指定しない分、範囲が広い

しかし、基本保障だけで入り、他社で三大疾病保険だけ別で入るなら、大きなデメリットになりません。

ポイント各社で給付条件が細かく違うので注意!

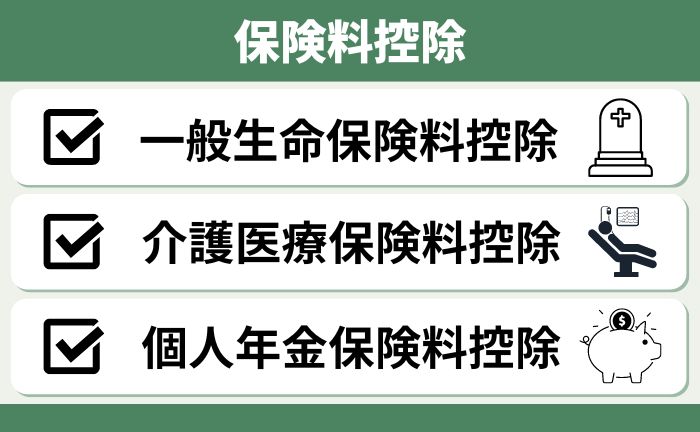

【デメリット⑥】生命保険料控除の区分がわかりにくい

スーパー医療保険戻るんですは、一般的な医療保険と保険料控除区分が違うので、わかりにくいです。

【保険料控除区分のイメージ】

・一般的な医療保険:介護医療保険料控除

・スーパー医療保険戻るんです:基本保障 → 一般生命保険料控除、特約 → 介護医療保険料控除

介護医療保険料控除をしっかり使いたい人にとって、保険料の一部が一般生命保険料控除になってしまうのはデメリットですが、保険料控除に大きな節税効果はないので、大きく気にする必要はありません。

ポイント保険料控除目的で保険に入る意味はない。

あくまで、おまけ程度に考えよう。

メリット

- 【メリット①】保険料控除が使える

- 【メリット②】還付金受取り時に解約する予定なら、かけすて保険料を抑制できる

【メリット①】保険料控除が使える

保険料控除区分ごとに所得税を最大4万、住民税を最大2.8万まで控除できます。

医療保険だからと言って、すべての保険料が『介護医療保険料控除』にはならないので、注意しましょう。

【メリット②】還付金受取り時に解約する予定なら、かけすて保険料を抑制できる

還付金受取り時に解約すれば、かけすて保険料を抑えることができます。

しかし、いずれ解約予定なら、途中解約で損するリスクを抱えてこの保険に入る意味はないので、自分で貯金して入院・手術したら、貯めたお金を使ったほうがリスクが低いです。

同種の保険『メディカルキットR』と特徴比較

スーパー医療保険戻るんですは、メディカルキットRのパクリのような保険として登場してきた背景があり、特徴もほとんど一緒です。

| スーパー医療保険戻るんです | メディカルキットR | |

|---|---|---|

| 契約年齢 | 20〜70歳 | 0〜60歳 |

| 還付金受取り時期 | 契約年齢による (40歳以下は60歳・70歳から選択) | 契約年齢による (40歳以下は60歳・70歳から選択) |

| 特約・特則 | 6個 | 14個 |

特約・特則の内容は大きく違うので、必ず比較してから入りましょう。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

どっちがお得?かけすて保険と比較!

長生きするほど、かけすて医療保険のほうが「生涯のかけすて保険料」を抑えられる可能性が高いです。

- 年齢:30歳

- 性別:男性

- 払込期間:終身払い

- 保障内容:入院5,000円、先進医療あり

- 還付金:70歳受取り

- かけすて保険:SBI生命 終身医療保険Neo

| 保険料 | 累計保険料 | ||||

|---|---|---|---|---|---|

| 70歳 | 80歳 | 90歳 | 100歳 | ||

| ①スーパー医療保険戻るんです | 3,210円 | 2.4万※ | 40万 | 79万 | 117万 |

| ②終身医療保険Neo | 1,064円 | 51万 | 63万 | 76万 | 89万 |

| 差額 | 2,146円 | 48.6万 | 13万 | ▲3万 | ▲28万 |

あなたが何歳まで生きるのか、どれくらい入院してしまうかわかりませんが、スーパー医療保険戻るんですに、ずっと続ける前提で入るのは損する可能性が高いのでやめたほうがいいです。

ポイント70歳で還付金を受取るより、60歳にした方が、長生きした場合に払う『かけすて保険料』が大きくなる。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

現役FPぶっちゃけ!入る価値がない保険なので注意!

- 【ぶっちゃけ①】物価上昇に対応できないのは痛い!

- 【ぶっちゃけ②】この保険に入る意味がない!

- 【ぶっちゃけ③】類似商品にも注意!

- 【ぶっちゃけ④】医療保険に入るなら「かけすて」、貯金は「保険以外」がオススメ!

【ぶっちゃけ①】物価上昇に対応できないのは痛い!

何十年もの時間を費やして、金利0%は致命的な欠陥です。

あなたが還付金受取りまで、今の物価が続くなら良いですが、その可能性は極めて低く、将来の還付金の価値は実質的に目減りしてしまうでしょう。

【ぶっちゃけ②】この保険に入る意味がない!

保障面・貯蓄面どちらとも、スーパー医療保険戻るんですに入る価値はありません。

もし医療保険に入るなら、貯蓄型医療保険に入るのは無意味なので、かけすて医療保険で考えたほうが良いです。

≫最強?都道府県共済は医療保険としてあり?詳しくはこちら

≫医療費を完全補償!AIGの実費型医療保険についてはこちら

ポイント保険を使うと還付金が減るので、請求を躊躇する人もいる。

保険に入った意味がない。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【ぶっちゃけ③】類似商品にも注意!

メディカルキットR、メディフィットリターンのような類似商品も、仕組みは一緒です。

貯蓄型医療保険はユーザーメリットが薄く、保険営業の利益率が高い保険なので気をつけましょう。

【ぶっちゃけ④】医療保険に入るなら「かけすて」、貯金は「保険以外」がオススメ!

ムダな保険料を払いたくない人ほど、医療保険は「かけすて」、貯金は「保険以外」で考えたほうが良いです。

そもそも、公的保障が充実している日本で、医療費で生活破綻するほどの経済的困窮状態に陥る人は、ほとんどおらず、医療保険に入らないという選択をする人も増えています。

思考停止で医療保険に入るくらいなら、FP相談して必要性から整理し直すのがオススメです。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

【基礎知識】医療保険に入る前に、公的保障を把握しよう!

- 【基礎①】高額療養費制度(健康保険・国民健康保険)で医療費に上限があり安心

- 【基礎②】付加給付(健康保険)でさらに医療費の上限は低くなる

- 【基礎③】傷病手当金(健康保険)で働けないときも安心

【基礎①】高額療養費制度(健康保険・国民健康保険)で医療費に上限があり安心

| 高額療養費の基本情報 | |

|---|---|

| 対象者 | 健康保険・国民健康保険の加入者 |

| 適用範囲 | 保険適用の医療費 |

| 適用外の医療費 | 自由診療など保険適用外の医療費 |

| 自己負担額目安 | ひと月9万円ほど (所得・年齢による) |

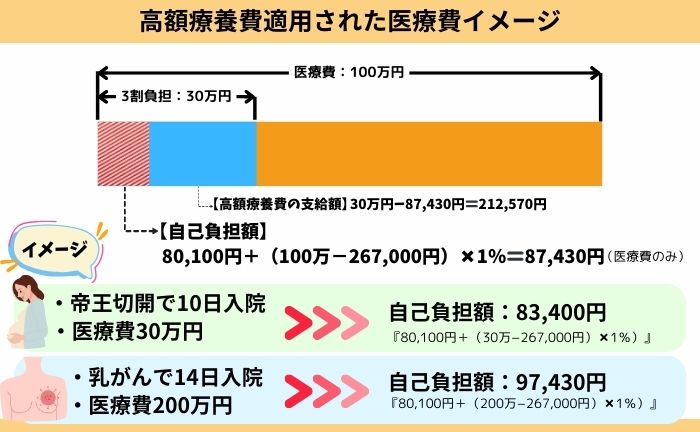

高額療養費により、例えひと月100万円の医療費がかかっても、自己負担額は9万円ほどになり、差額は公的保険が保障してくれます。

さらに過去12ヶ月以内に4回以上「高額療養費」の支給を受けると「多数該当」となり、自己負担額はもっと少なくなります。

あなたの上限額は?高額療養費の所得・年齢別の表を確認する

69歳以下の高額療養費制度表

| 【年収別適用区分】 | 医療費上限額 (ひと月) | 自己負担額 (医療費100万の場合) | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 370万未満 | 57,600円 | 57,600円 | 44,400円 |

| 住民税非課税者 (70歳未満のみ) | 35,400円 | 35,400円 | 24,600円 |

70歳以上の高額療養費制度表

| 【年収別適用区分】 | 医療費上限額 (ひと月) | 自己負担額 (医療費100万の場合) | 多数該当 |

|---|---|---|---|

| 1,160万〜 | 252,600円 + (医療費−842,000円)×1% | 254,180円 | 140,100円 |

| 770万〜 | 167,400円 + (医療費−558,000円)×1% | 171,820円 | 93,000円 |

| 370万〜 | 80,100円 + (医療費−267,000円)×1% | 87,430円 | 44,400円 |

| 156万〜370万 | 57,600円 (外来:18,000円) | 57,600円 | 44,400円 |

| Ⅱ住民税非課税者 | 24,600円 (外来:8,000円) | 24,600円 | ー |

| Ⅰ住民税非課税者 (年金収入80万以下) | 15,000円 (外来:8,000円) | 15,000円 | ー |

具体的に高額療養費が適用になった場合の、具体例を見ていきましょう。

- 高額療養費の世帯合算可能

- ひと月の上限額!月末入院などの月またぎになる可能性はある

- 多数該当になれば自己負担額はもっと減る

- 高額療養費を使うには申請必須(マイナ保険証なら申請免除)

- 年金暮らしとなる70歳以上は自己負担額が減り、ほとんど医療費が掛からない

ちなみに2025年8月から、高額療養費は段階的に引き上げられることが決まりました。

「今のうちに医療保険に入っておいた方がいい」

と不安を煽った営業をされるケースが多くなることが予想されます。

しかし、具体的な改正内容がわからないのに、民間医療保険が必要と判断できる訳ないので、騙されないよう注意しましょう。

ポイント大改悪する可能性はゼロではない。

でも国民の反発を考えると、一般的な所得区分の人の大改悪は考えにくい。

【基礎②】付加給付(健康保険)でさらに医療費の上限は低くなる

| 付加給付の基本情報 | |

|---|---|

| 対象者 | 付加給付がある組合健保の加入者 |

| 適用範囲 | 保険適用の医療費 |

| 適用外の医療費 | 自由診療など保険適用外の医療費 |

| 自己負担額目安 | ひと月2〜3万円ほど (組合健保によって異なる) |

加入している健康保険に「付加給付」があれば、例えひと月100万円の医療費がかかっても、自己負担額は2〜3万円ほどになり、高額療養費の自己負担額より少なくなります。

「付加給付」の有無は、加入中の健康保険組合HPで検索すれば確認可能です。

付加給付があれば、大病してもひと月2〜3万円すむなら、医療費で経済的な生活破綻をする可能性は極めて低くなります。

ポイントもし月2〜3万円で経済的に大きく困るなら、家計改善するのが先!

保険料を払っている場合じゃない。

【基礎③】傷病手当金(健康保険)で働けないときも安心

| 高額療養費の基本情報 | |

|---|---|

| 対象者 | 健康保険の加入者 |

| 適用条件 | 連続4日以上の休業 |

| 支給期間 | 1年6ヶ月まで |

- 休業中に給与や手当があると支給額は調整される

- 業務上のケガ・病気は対象外(労災保険で対象になるため)

- 「国民健康保険」の自営業、フリーランス等は対象外

会社員や公務員は働けないときの保障を既に備えており、この保障はどんな民間保険よりも手厚いです。

働けなくなったときに、傷病手当金があれば経済的に生活破綻するほど困らないなら、働けないときの保障を追加で備える必要はありません。

ポイント民間の医療保険は「医療費」の補填で入るもの。

働けないときの補填は基本できないし、しずらい。

「国民健康保険」の自営業やフリーランスなどが、傷病手当金のような保障を持つには民間保険(所得補償保険)に入るのが最もイメージとして近いです。

しかし補償されない免責期間や保険料を考えると、働けない時のためになるべく貯金しておく方が無難な備えとなるでしょう。

医療費の備え方

- 貯金で備える

- 収入の中で払う

- 医療保険で備える

貯金で備える

「貯金」は医療費の備えとして、最も現実的かつ合理的です。

医療保険で長く保険料を払うなら、その分を貯金していた方が、どんな状況でも医療費として使うことができるし、入院しなくてもムダになりません。

公的保障を考えれば、医療費で経済的に困窮し、生活破綻することは考えにくい。

それなら貯金でカバーすれば問題ありません。

ポイント「医療保険に入っている安心感」より「医療費として使える貯金」がある方が安心感が高い!

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

収入の中で払う

「医療費」を特別視せず、入院したら収入の中で払う人もいます。

あなたは風邪やインフルエンザに罹った時のためだけに、日頃から財布を分けて準備しているでしょうか。

ほとんどの人は食費や日用品と同じ感覚で、収入の中で払います。

収入が高い人ほど高額療養費の限度額は上がりますが、比例して支払い能力も高くなるので、無理に備えず収入の中で払うことができるならありです。

医療保険で備える

医療保険で医療費に備えることもできます。

しかし入院・手術しか原則保障されず、保険料はかけすてなので、入院しなければ何も残りません。

ポイント医療費への3つ備え方の中で、最も費用対効果が薄い!

『スーパー医療保険戻るんです』がオススメな人

- 掛け捨て保険料を1円も払いたくない

- 還付金受け取ったら解約する

かけすて保険料を払うのがどうしても嫌なら、基本保障(貯蓄部分)だけで検討するのはありです。

しかし途中解約・減額・死亡は大損すること、金利0%のリスクなど、デメリットが多いのも事実です。

FPとして客観的にみて、この保険に入らなければならない特別な事情がない限りオススメはできませんが、入るならメリットが薄いことを理解しておきましょう。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

やめたほうがいい人

- 金利0%は嫌

- 長い時間をかけるなら積立金が増えていて欲しい

- 保険を見直す可能性がある

- 手厚い医療保険に入りたい

- かけすてで保険料を抑えたい

- あえてこの保険で貯金する必要がないと感じる

このように思うなら、スーパー医療保険戻るんですを含む、貯蓄型医療保険に入るのはやめた方がいいです。

もし医療保険が必要なら、かけすて医療保険に入った方が、細かい保障内容も手厚くなり、生涯のかけすて保険料を節約できる可能性が高いです。

保険はかけすて、貯金は保険以外にするだけで、スーパー医療保険戻るんですよりも有利な備えができるので、FPとして客観的にみて、この保険に入るのはオススメしません。

ポイント貯金は少額・一部でもNISAへ投資すれば、お金が貯まるスピードが早められる可能性が高い。

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

既に入ってしまった!解約したい場合の対処方法!

- 申込20日以内ならクーリングオフ

- クーリングオフできないなら解約

申込20日以内ならクーリングオフ

クーリングオフ対象期間内なら、契約成立した後でもデメリットなく申込の取消しができます。

迷っていたり、スーパー医療保険戻るんです以外で考えたいなら、一旦クーリングオフするのは有効な手段です。

ポイントクーリングオフはメール送信で可能!

クーリングオフできないなら解約

クーリングオフ対象期間を過ぎているなら、解約しかできません。

解約したあと、別の医療保険に入り直すなら、新たな医療保険に入ってから解約しましょう。

ポイント早期解約は、保険料がほとんど返ってきません。

※年払いは未経過保険料の返金あり

\ 金融知識豊富なFPは医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

まとめ

保障・貯蓄の両面でみて、スーパー医療保険戻るんですに入る価値はありません。

医療保険は、医療費で経済的に生活破綻しないために入るものです。

そもそも医療費だけじゃなく『お金に困らない未来』を手に入れたいなら、医療保険にすべて頼るより、最低限の保障にして保険料を抑えつつ、浮いた保険料を貯金したほうがいいです。

FPから客観的にみて、医療保険に保険料を払うくらいなら、貯金してどんな状況でも使えるお金を備えることをオススメします。

もし医療保険に入るなら、終身医療保険・県民共済・実費補償型医療保険を同等条件で比較してから選べば、無駄な保険料を払わないですみます。

医療費・資産形成の合理的な備えはリクルート厳選!医療費の備えと資産形成に特化したFPに相談がオススメです。

\ 金融知識豊富なFPはムダになりやすい医療保険・がん保険を優先的に勧めない!/

\無理な勧誘一切なし!オンライン相談は全国対応/

公式サイト:https://hokench.com

コメント