あなたのまわりに、保険・投資の判断で失敗しない人はいますか?

そういう人たちは、決して特別な金融知識を持っているわけでも、投資の天才でもありませんが、ただ一つだけ、共通していることがあります。

それは「商品を選ぶ前に、必ず“情報を整理”している」ということ。

多くの人はこう考えがちです。

ドル建て保険が良さそう

変額保険なら増えそう

守りながら運用できるなら安心

でも実際に後悔しやすいのは、まさにこうした人たちです。

なぜなら、目的よりも先に“手段(商品)”を選んでしまっているから。

失敗しない人は逆の順番で動きます。

- まずゴールを決める

- 次に必要な保障だけを整理する

- そのうえで、増やす部分を投資で設計する

このプロセスを踏んでいるかどうかで、将来の結果は大きく変わります。

本記事では、誰もが保険・投資で失敗や後悔をしないですむように「保険・投資の整理 5ステップ」を、小学生でもわかるようにまとめました。

もしあなたが、

- 勧められた保険に違和感がある

- 自分の選び方が正しいか不安

- そもそも何から考えればいいかわからない

と感じているなら、この記事はあなたの将来の資産状況を大きく変える手助けとなるので、ぜひ最後まで読んでください。

あなたはなぜ「保険」で資産形成・運用を考えている?

あなたがこれから老後や教育費など、将来のために資産形成をするとしたら、どんな積立方法を思い浮かべますか?

このブログを読んでいる多くの人がこう答えます。

- ドル建て保険

- 変額保険

- 一時払い保険

- 運用しながら保障も取れる商品

一見これらは、投資・保険を兼ねることができるのでとても賢い選択に聞こえます。

しかし、そもそもなぜ保険で資産形成をしようと考えているのでしょうか。

実は、ほとんどのひとがこう答えます。

- 担当者に勧められたから選んだ

- なんとなく良さそうだった

- 一石二鳥に惹かれた

- よくわからないけど安心だと思った

もし一つでも当てはまるなら、あなたはすでに“失敗しやすい選び方”をしている可能性があります。

なぜなら、資産形成のゴール(目的)より手段(保険・投資商品)を先に選んでしまうと、目的達成のための手段として貯蓄型保険が合理的なのかを判断することができません。

保険以外の金融商品と具体的な比較をせずに、保険という狭い選択肢の中で手段から選んだ人ほど

なぜこの保険に入ったかわからない

もっと勉強すればよかった!

契約前に戻りたい!

運用効率が悪すぎる!見直したい。

など、保険契約したことを後悔している相談者をたくさん見てきました。

これら貯蓄型保険こそが、多くの人の将来の資産を減らしてしまう原因になっていることを保険を売ることが目的の保険営業・企業サイトは教えてくれません。

よくある失敗パターン

- 失敗①:目的が曖昧なまま商品を選ぶ

- 失敗②:保障が過剰

- 失敗③:投資と保険を混ぜてしまう

❌ 失敗①:目的が曖昧なまま商品を選ぶ

「老後資金のため」と言いながら、実は必要額も期間も決めていない人が多いです。

- いつまで働く予定なのか

- 今の生活を続けた場合、退職時にいくら貯金がありそうか

- 年金受給額の目安

- 老後の生活費はいくら必要なのか

最低でもこれらを整理しないとと、いくら貯めなければいけないか(ゴール)がわかりません。

そんな状態で積立方法(手段)から考えても、結果的に合わない保険に入ってしまうだけです。

❌ 失敗②:保障が過剰

「なんとなく不安」という理由で、すべてのリスクを保険でカバーした結果、毎月の家計を圧迫。

生活がカツカツになり、貯蓄すらできない状態の相談者をよく見かけます。

- 死亡リスク → 生命保険

- 病気・ケガの入院リスク → 医療保険

- がんリスク → がん保険

- 3大・8大疾病リスク → 特定疾病保険

- 働けないリスク → 就業不能保険

- 認知症・介護リスク → 介護保険

- 教育費・老後などの積立 → 貯蓄型保険

保険にたくさん入るほど安心感があるかもしれませんが、「所定の状態」に該当しない限り保険からは1円もお金をもらえません。

そもそも、日本は公的保障が充実しており、民間保険会社は公的保険の補助として考えるべきものです。

ドル建て保険や変額保険にも保障がある以上、すでに入っている保険と保障が重複してしまい、損している可能性があります。

❌ 失敗③:投資と保険を混ぜてしまう

「増やしながら守れる」という言葉に惹かれて、変額保険やドル建て保険を選んだものの、思ったより増えていないと感じる相談者が多いです。

なぜなら、保険を通して積立・投資すると「保険関係費」という保険特有の手数料が引かれてしまい、個人で積立・投資するよりお金が増えるスピードが遅くなるからです。

【体験談(相談者の一例)】変額保険に毎月1万円(年12万円)を支払い

→1年目の運用実績:年12% → 解約返戻金:1万円(−11万円)

このまま進むと、起きがちな未来はこうです。

- 10年後:「思ったほど増えていない…」

- 15年後:「解約するか迷う…」

- 20年後:「NISAにしておけばよかった…」

実は、保険・投資を分けるだけで変額保険・ドル建て保険より保障が手厚く、期待リターンも高くなり、これら保険の上位互換になります。

もしあなたが保険・投資を分けた場合と保険を数字で比べていないなら、絶対に比較してから判断したほうがいいです。

後悔しないための5ステップ(=合理的な選び方)

ステップ①:目的を決める(ゴール設定)

まず最初に決めるべきは商品ではなく、「何のためのお金か」という目的です。

<目的の一例>

・老後資金

・子どもの教育費

・相続対策

・万が一の備え

目的がわかると、いつ・いくら必要なのかが明確になります。

例えば、30歳の人が「65歳で退職予定。老後資金のために2,000万円を貯める」というゴール設定をした場合、

このように、ゴールに到達するために今いくら積立しなければいけないかが明確になります。

ここでの鉄則はただ一つ「目的(ゴール)が決まらない限り、手段を選んではいけない」ということだけです。

もしあなたが「なんのためのお金か」「いくら・いつまでに貯めたいのか」をすぐ答えられないなら、それだけでリスクがあります。

ステップ②:あなたに保障は必要?

次に考えるのは「保障の必要性」です。

もし今、あなたに万が一のことがあった場合「遺された家族が経済的な困窮状態に陥る」「相続対策が必要」なら、保険を検討する価値があります。

その場合、あなたが死亡した後の収支をシュミレーションしないと、必要な保障はいくらなのかわからず、当てずっぽうで保険を組むことになってしまいます。

<適正な保障額を調べるチェックポイント>

・収入①:遺族年金の受給額を確認

・収入②:遺族の収入目安を確認(労働収入・配当金や不動産などの資産収入)

・支出:今の生活費とあなたが死亡した後の生活費、教育費、住居費を確認

・現在の保有資産額を確認

・相続税の控除(基礎控除・配偶者控除)を確認

・相続税の課税対象になるか確認

これらをチェックしたうえで、既に契約中の保険内容を確認してください。

そうすると、多くの人は「今の保険、いらない部分が多いかも…」「保障を追加する必要がないかも」「なんでこの保険に入った・考えているんだろう」と保障の必要性に気づくことができます。

とはいえ、適正な保障額を自分一人で調べるのは難しいという声が多いのも事実です。

それなら、FP相談窓口であなた専用のシュミレーションをしてもらい、保障の必要性を確認することをオススメします。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

ステップ③:積立方法(手段)と期待リターンを確認

ゴールに向けての積立方法は、保険だけじゃありません。

ここでは、主に債券・投資信託・NISA・iDeCoの期待リターン・特徴・向いている人とやめたほうがいい人について紹介していきます。

債券

債券投資とは、国や地方公共団体、企業などが発行する借用証書のようなものを購入する投資方法です。

証券会社・銀行・郵便局を通して投資できます。

- いつ・いくらになって返ってくるかが投資した時点で明確に決まっている

- 貯金より利回りがよく、増える可能性が高い

- 『積立投資』ではできず、まとまったお金での『資産運用』というイメージ」

- 定期的に配当金(利子)が受けとれるもの、受けとれないものがある

- 途中でも売却できる

- 比較的リスクが低く、ローリスク・ローリターンな投資方法

ポイント

ポイント債券での積立投資は、投資信託の債券ファンドなら可能。

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○リスク許容度が低い人 ○貯金より少し増えればいいと考える人 ○既にある程度貯金があり、リスクを負ってお金を増やす必要がない人 ○十分な投資期間を取れない人 | ❌元本割れリスクを許容できない人(外国債の場合) |

投資信託

投資信託は、不特定多数の人から集めたお金の運用をプロにお任せする投資方法で、専門知識がない投資初心者でも手軽に分散投資ができる便利な金融商品です

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスがある(債券・株式・不動産など)

- 債券投資よりリスクが高いが、増える可能性がある

- お金が増えるかどうかは、選んだ銘柄の運用次第

- 銘柄によってはハイリスク・ハイリターン

- 積立投資・一括投資どちらも可能

- 少額から始めることができ、分散投資効果を期待できる

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○リスク許容度が高い人 ○貯金より少し増えればいいと考える人 ○最低で15年以上の運用期間を確保できる人 ○自分ではムリ!プロに運用を任せたい | ❌元本割れリスクを許容できない人 ❌短期間でお金を増やしたい人 |

NISA

NISAは個人投資家の資産形成を支援するための税制優遇制度です。

ちなみに、NISAは畑のようなイメージです。

投資信託や株式などを『特定口座』という畑に植えると、増えたお金の約2割を国におさめなければいけませんが、『NISAという畑』に植えれば、増えたお金をすべてを受けとることができます。(運用益に課税されない)

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産など)購入可能

- 増えたお金(運用益)を非課税にできる

- 非課税運用期間は無期限

- 一人当たり年間360万、生涯1,800万まで投資可能(売却した投資枠は復活)

- 確定申告の必要なし

- 積立額のコントロールはデメリットなくいつでも自由

- 積立金はいつでも引き出せる

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○効率よくお金を増やしたい人 ○増えたお金から税金を引かれたくない人 ○確定申告をしたくない人 ○投資信託や個別株式などで投資をしたい人 | ❌投資したい銘柄を、NISAを通して購入できない元本割れリスクを許容できない |

iDeCo

iDeCo(イデコ)は個人型確定拠出年金の略称で、将来に備えて自分で作る私的年金制度です。

iDeCoもNISAと同様に畑のようなイメージで、投資信託や株式などを『iDeCo』という畑に植えれば、積立金を所得控除にでき、増えたお金に対して退職所得控除が使えるので、課税を抑えられます。

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産・保険など)購入可能

- 月額5,000円から始められる

- 積立限度額は職業(会社員・自営業・専業主婦など)によって異なる

- 原則65歳まで積立できる

- 積立金の受取りは原則60歳以降(60歳まで引き出せない)

- 口座開設費用・口座維持費用などの手数料が掛かる

- 積立額は全額所得控除(所得税・住民税が軽減)

- 増えたお金(運用益)は退職所得控除が使える

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○NISAの投資限度枠を使い切っている人 ○老後に特化した資産形成をしたい人 ○老齢厚生年金を受け取ることができない自営業者 ○所得控除を使って節税したい | ❌途中で積立金が引き出せないが嫌な人 ❌5,000円以下で投資したい |

ポイント減るのがこわい → 元本保証型を選んでいる人は意外と多い。

しかし、iDeCoは手数料が掛かるので利回りが低いと手数料負けして元本割れする。

ステップ④:貯蓄型保険 vs 保険・投資を分けた場合で比較しよう

次は貯蓄型保険と保険・投資を分けた場合で具体的に比較して、あなたにとってどっちが有利なのかを客観的な数字で判断します。

ここまでしないと、貯蓄型保険がゴールに向けての最善な手段なのかがわかりません。

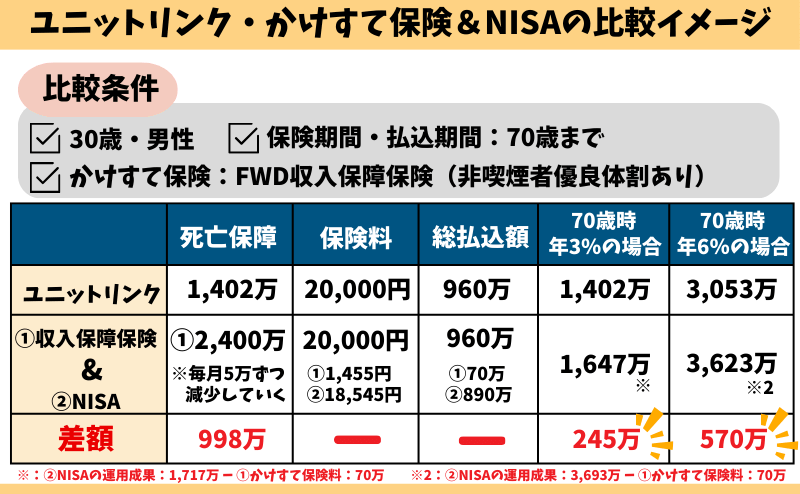

例えば、保障が必要だと仮定した場合、提案されるケースが多いユニットリンクなどの「変額有期保険」と、保険・投資を分けた場合を比べてみるとこうなります。

※2 ②NISAの運用成果:3,693万 ー ①かけすて保険料:70万で計算

NISAは楽天証券HP つみたてかんたんシュミレーションにて試算

保険・投資を分けた場合の保険部分を、かけすて保険料を抑えつつ大きな保障が持てる「収入保障保険」にしたので、保障額を同額にすることはできませんでした。

さらに収入保障保険は経過年数とともに保障額が減っていくので「ユニットリンクの保障と比べられない」と考える人もいます。

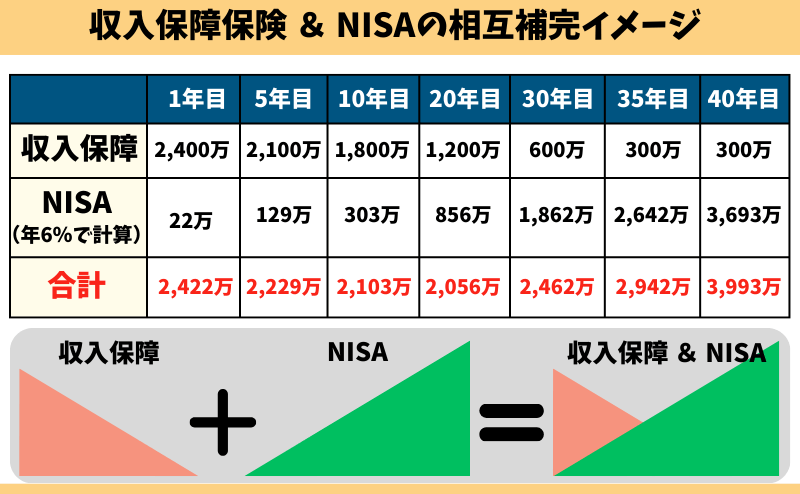

しかし、一般的に「必要な保障額」は今がMAXであり、年齢とともに減少していくので、収入保障保険のような保障が減っていくほうが合理的であり、NISAも併用するなら保障が減っていく部分を補完することができます。

あくまでイメージですが、このケースを参考にすると、ほとんどの人が保険・投資を分けたほうが経済合理性が高いと判断できます。

でも、あなたの年齢・性別・ゴール設定・保障の必要性によって、比較結果は変わるので、具体的な比較は保険以外の運用方法も案内できるFP相談窓口を利用して比べてもらうことをオススメします。

STEP⑤:ダメ押しでFPに客観的な意見を聞こう

ここまで整理しても不安が消えないなら、顧客利益を考えてくれる知識豊富なFPに相談するのが合理的です。

なぜなら、FPに相談することで少しでも早く投資を始められるし、万が一の保障に備えることができるからです。

それなら、保険・保険以外の運用方法などをまとめて案内できるFP相談窓口を利用すれば、客観的な意見を聞くことができるし、誰でも簡単にサポートを受けながら行動に移すことができます。

特に将来のために投資をしたいなら、悩んでいる時間が機会損失になるのでもったいないです。

迷っている時間があるなら、まずは気軽にFPに相談してみましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/

あなたに提案したい考え方

もしあなたが保険・投資で失敗したくないなら、この5ステップを実践してください。

- 目的を決める(ゴール設定)

- 保障が必要なのかを確認する

- 積立方法(ゴールに向かう手段)と期待リターンを把握

- 貯蓄型保険と保険・投資を分けた場合を比較する

- ダメ押しでFPに客観的な意見を聞く(セカンドオピニオン含)

ほとんどの人が具体的な目的(ゴール設定)をしないまま、いきなり変額保険やドル建て保険を選んでいるのが現状です。

私はいきなり保険商品から選んで後悔している相談者をたくさんみており、せめてこのブログ・記事まで辿り着いた読者にはムダのない選択をしてほしいです。

あなたはどのAタイプ?Bタイプ?

最後に、今のあなたがどちらに近いかチェックしてください。

🔹 Aタイプ(このままでOKの可能性が高い)

- 目的(ゴール設定)がはっきりしている

- 保障が必要か・いらないかを計算できている

- 正しい必要保障額を計算できている

- 保障の備え方・投資の方針が決まっている

- 担当者の言いなりではなく、自分で判断できている

- 貯蓄型保険と保険・投資を分けた場合を数字で比較済み

👉今のまま進んでも、大きな問題は起きにくいです。

🔹 Bタイプ(要見直し)

- 目的(ゴール設定)が曖昧

- 保障が必要か・いらないかを計算していない

- 正しい必要保障額を計算できていない

- 貯蓄型保険しか提案を受けていない

- 変額保険・ドル建て保険の内容を自分で理解できない

- 担当者に任せっきりになっている

- 貯蓄型保険と保険・投資を分けた場合を数字で比較していない

👉このまま進むと後悔しやすいので、一旦ストップしたほうがいいです。

次にとるべき行動

もしあなたがBタイプに近いなら

何を選べばいい?

変額保険・ドル建て保険のほうが自分に合ってる?

どうやればムダのない備えができるの?

など、一人で悩み続けるのはあまり賢明ではありません。

この段階でできる最も合理的な選択は、中立的なFPに一度相談して、あなたの状況・考えを客観的な整理をしてもらうことです。

あなたが目指すべきは、「どの商品に入るか?」ではなく「どんなお金の設計で生きていくか?」です。

あとで後悔したくないなら、お金のプロであるFPに相談してあなたの状況に合わせた解決策を一緒に考えてもらいましょう。

\マネーコーチの知識豊富なFPは保険以外の選択肢も案内!NISAサポートあり!/

\相談後、平均貯金額+2万!全国どこでもカメラオフで気軽に相談/