- 「老後に2,000万円、4,000万円必要だと言われて、不安でいっぱい」

- 「変額保険に入ってるけど、本当にこれで十分なのかわからない」

- 「毎月の保険料、将来の資産形成にどれだけ役立っているのか疑問に思う」

- 「変額保険の解約返戻金がマイナス(元本割れ)していて不安

老後2,000万円問題、最近では老後4,000万円問題が取り沙汰される中、将来への不安を抱える方は多いです。

その解決策として、変額保険で資産形成をしている人もいますが、実はこの保険が本当に資産形成に適しているのかどうか、きちんと理解している人は少ないのではないでしょうか?

実は、営利目的の保険営業や企業サイトが教えてくれない、変額保険販売に不利になる真実があります。

それは、変額保険は保険関係費などの手数料がものすごく高く、お金が増えるスピードが遅くなり、資産形成の遠回りになってしまうことです。

そこでこの記事では、業歴15年現役FPとして2,000世帯以上の家計・資産形成の悩みを解決してきた筆者が、変額保険よりも効率よく、早く、さらに手堅く2,000万円を貯める方法を教えます。

最後まで読めば、資産形成についての視野が広がり、保険であなたの貴重な時間とお金をムダにしないですむでしょう。

![]() 無料FP相談は敷居が高いイメージがあるかもしれませんが、マネーコーチはその常識を覆します。

無料FP相談は敷居が高いイメージがあるかもしれませんが、マネーコーチはその常識を覆します。

保険やお金の相談をしたいけど重い腰が上がらない…そんな人に特にオススメです。

オンライン相談のみですが全国どこでも相談でき、カメラオフOKなので身支度せず気軽に相談できます。

もちろんNISAのサポートもしてくれるので安心です。

気軽に相談できるFP相談窓口No.1です!

\ 相談だけでも問題なし!資産形成の相談は知識豊富なFPがサポート!/

\カメラオフ相談OK!相談後、貯金額平均2万アップの実績!/

変額保険で本当に資産形成できていますか?

老後・将来のための資産形成として、変額保険に入っている人は多いです。

しかし、

「本当にこれで資産が増えているのかな?」

「株価は好調とニュースで見たのに、解約返戻金はマイナス…

これ本当に増えるのかな…」

このような疑問を抱いている人も、多いのではないでしょうか。

実は、保険に頼った資産形成は『保険関係費(手数料)』が保険料から引かれるので、実際に投資されている積立金が少なく、お金が増えるまで想像以上に時間がかかります。

また、変額保険と類似商品であるNISAやiDeCo、投資信託などの仕組みや違いを理解していないと、あとになって後悔する可能性が高いです。

たとえば、変額保険に10年間保険料を払い続けて解約をしようとした場合、多くの人が解約返戻金が予想以上に少ないことに驚きます。

保険料から引かれる『保険関係費(手数料)』の影響は大きく、お金を増やしたい人にとって、保険関係費が資産を増やす邪魔をしてしまっています。

変額保険に対する不安やモヤモヤ、感じる人は多い!

変額保険に加入した当初は「将来の資産形成はこれで万全」と期待していたかもしれません。

しかし、契約してから実際の運用状況や、解約返戻金額を確認するたびに、

「レポートの運用利回りはいいのに、全然増えていない。

元本割れしてる…」

「NISAをやってる知人は増えてるのに…もしかして騙された?」

など、不安や疑問が湧いてきます。

「このまま続けても、思ったほど増えないんじゃないか」と感じるのも、無理はありません。

- 「10年も払ってきたけど、解約して保険以外の資産形成に切り替えようか迷っている」

- 「毎月の保険料、これが本当に将来のためになっているのか不安…」

- 「運用してるはずなのに、解約返戻金があまり増えておらず、このまま続けるべきか悩む」

このように感じているなら、たとえ損してでも解約し、保険以外の投資へ切り替えたほうが、実はあなたのお金が増える可能性が高いです。

【投資初心者でも安心】保険以外で長期資産形成に適している投資方法まとめ

債券

債券投資とは、国や地方公共団体、企業などが発行する借用証書のようなものを購入する投資方法です。

証券会社・銀行・郵便局を通して投資できます。

- いつ・いくらになって返ってくるかが投資した時点で明確に決まっている

- 貯金より利回りがよく、増える可能性が高い

- 『積立投資』ではできず、まとまったお金での『資産運用』というイメージ」

- 定期的に配当金(利子)が受けとれるもの、受けとれないものがある

- 途中でも売却できる

- 比較的リスクが低く、ローリスク・ローリターンな投資方法

ポイント

ポイント債券での積立投資は、投資信託の債券ファンドなら可能。

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○リスク許容度が低い人 ○貯金より少し増えればいいと考える人 ○既にある程度貯金があり、リスクを負ってお金を増やす必要がない人 ○十分な投資期間を取れない人 | ❌元本割れリスクを許容できない人(外国債の場合) |

投資信託

投資信託は、不特定多数の人から集めたお金の運用をプロにお任せする投資方法で、専門知識がない投資初心者でも手軽に分散投資ができる便利な金融商品です

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスがある(債券・株式・不動産など)

- 債券投資よりリスクが高いが、増える可能性がある

- お金が増えるかどうかは、選んだ銘柄の運用次第

- 銘柄によってはハイリスク・ハイリターン

- 積立投資・一括投資どちらも可能

- 少額から始めることができ、分散投資効果を期待できる

(例)100円を全世界株式インデックスファンドに投資 → 100円が全世界の優良企業2,650社に分散投資

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○リスク許容度が高い人 ○貯金より少し増えればいいと考える人 ○最低で15年以上の運用期間を確保できる人 ○自分ではムリ!プロに運用を任せたい | ❌元本割れリスクを許容できない人 ❌短期間でお金を増やしたい人 |

NISA

NISAは個人投資家の資産形成を支援するための税制優遇制度です。

NISAは箱のようなイメージで、投資信託や株式などを『NISAという箱』に詰めて投資するだけで、増えたお金をすべて非課税にできます。

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産など)購入可能

- 増えたお金(運用益)を非課税にできる

- 非課税運用期間は無期限

- 一人当たり年間360万、生涯1,800万まで投資可能(売却した投資枠は復活)

- 確定申告の必要なし

- 積立額のコントロールはデメリットなくいつでも自由

- 積立金はいつでも引き出せる

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○効率よくお金を増やしたい人 ○増えたお金から税金を引かれたくない人 ○確定申告をしたくない人 ○投資信託や個別株式などで投資をしたい人 | ❌投資したい銘柄を、NISAを通して購入できない元本割れリスクを許容できない |

iDeCo

iDeCo(イデコ)は個人型確定拠出年金の略称で、将来に備えて自分で作る私的年金制度です。

iDeCoもNISAと同様に箱のようなイメージで、投資信託や株式などを『iDeCoという箱』に詰めて投資すれば、積立金を所得控除にでき、増えたお金に対して退職所得控除が使えるので、課税を抑えられます。

証券会社・銀行・郵便局を通して投資できます。

- 複数の資産クラスを(債券・株式・不動産・保険など)購入可能

- 月額5,000円から始められる

- 積立限度額は職業(会社員・自営業・専業主婦など)によって異なる

- 原則65歳まで積立できる

- 積立金の受取りは原則60歳以降(60歳まで引き出せない)

- 口座開設費用・口座維持費用などの手数料が掛かる

- 積立額は全額所得控除(所得税・住民税が軽減)

- 増えたお金(運用益)は退職所得控除が使える

| 向いている人 | やめたほうがいい人 |

|---|---|

| ○NISAの投資限度枠を使い切っている人 ○老後に特化した資産形成をしたい人 ○老齢厚生年金を受け取ることができない自営業者 ○所得控除を使って節税したい | ❌途中で積立金が引き出せないが嫌な人 ❌5,000円以下で投資したい |

ポイント減るのがこわいという理由で元本保証型を選んでいる人は意外と多い。

しかし、iDeCoは手数料が掛かるので利回りが低いと手数料負けして元本割れする。

【超重要】投資方法の選び方

- 欲しい金額(ゴール)を設定する

- 投資金額と投資期間を考える

- 適した投資方法を選んで投資する

欲しい金額(ゴール)を設定する

投資を始めるなら『いくら貯めたいか(ゴール)』を明確に設定しましょう。

ゴールがないと最適な投資方法が選べないし、積立金を引き出すタイミングを見失うからです。

- (良い例)老後までに2,000万貯めたい

- (良い例)教育費として500万貯めたい

- (悪い例)なるべくお金を増やしたい

また、貯めたい金額が少額なら投資する必要がありません。

パソコンを買いたいから20万貯めたい。

こういったケースは、普通に貯金して貯めたほうがいいですよね。

目的は『何のために、いくら貯めたいのか』を明確にして、貯金しているだけで到達可能な金額なのかを考えましょう。

ポイント投資はあなたの『目的達成』をするための、一つの手段に過ぎません。

目的によっては投資する必要がないです。

投資金額と投資期間を考える

『目的(ゴール)』を設定したら、『いま積立できる金額』と『いつまでにそのお金を貯めたいか』を考えてください。

- (良い例)積立できるのは毎月1万円、老後の貯金として30年間で2,000万貯めたい

- (良い例)積立できるのは毎月2万円、教育費として18年間で500万貯めたい

- (悪い例)積立できるのは余った金額だけでわからない。少しでもお金を増やしたいから10年くらいでお金を貯められたらいいかな

漠然としてイメージだと、あなたの資産形成に投資が必要なのかわからないので、できるだけ具体的に設定しましょう。

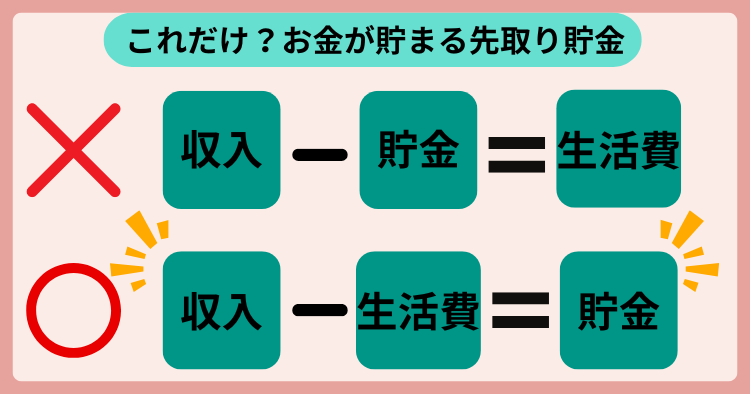

ちなみに毎月の積立金を確実に確保するには、先取り貯金するだけで簡単にできます。

先取り貯金は生活に支障がでない程度にしたほうがいいですが、理想は収入の20%を貯金できると、自然とお金が貯まる状況が作れます。

計算したら、積立に回せるお金が少ない…

どうしたらいいんだろう…

積立額が少なくなってしまう原因は、固定費が高い可能性や、ムダな出費が多い可能性があります。

ここでまずすべきは、固定費の削減です。

- 民間保険の保険料(生命保険、年金保険、自動車保険、火災保険など)

- 携帯代などの通信費

- あまり使っていないサブスク

etc….

固定費の削減は『即効性があり、確実に手取り収入を増やせる、明るい未来への第一歩』です。

適した投資方法を選んで投資する

『目的(ゴール)』と『積立できる金額・投資期間』がわかれば、最適な投資方法を逆算して考えられるようになります。

目的に沿った投資方法を選ばないのは、プロサッカー選手になるために野球の練習に打ち込むようなものです。

ムダなだけだし、投資している途中で目的を見失い、損する可能性が高くなるだけなのでやめましょう。

ここからは、具体的な考え方のイメージを紹介します。

積立できるのは毎月1万円、老後の貯金として30年間で2,000万貯めたい

この場合、投資しないで360万円を貯められますが、ゴールの2,000万円までほど遠いです。

ゴールの2,000万円を30年間で貯める方法は3つ紹介します。

- 毎月55,555円まで積立額を上げる(貯金だけで2,000万円達成)

- 利回り9.4%を見込める投資先で運用する(毎月1万円で2,000万円達成)

- 投資期間を35年に延ばし、利回り7.4%を見込める投資先で運用する(毎月1万円で2,000万円達成)

もし積立額を上げられるなら、ゴールに到達できるので投資する必要はないでしょうが、30年も55,555円を積立続けるのは結構ハードです。

そうなると、リスクを負って高い利回りが狙える投資方法を選ぶのが現実的な選択肢となります。

投資期間を30年取れるなら、リスクをある程度取った運用がしやすいので、投資信託(平均リターン:3〜7%)が現実的な投資方法といえるでしょう。

とはいえ、年9.4%の利回りを投資信託で狙うのもかなり厳しいのは事実であり、再現性高くゴールに近づくための手段でしかありません。

より確実にゴールに到達するなら、eMAXIS Slim 米国株式S&P500インデックスファンドなどの株式メインの優良投資信託で運用しつつ、積立額を上げる努力は絶対的に必要です。

また、投資期間を延ばしつつ投資信託を使えば、毎月1万円で2,000万円の到達は、投資期間を延ばさないときより再現性が高くなります。

ポイント再現性が低い、到達不可能なゴール設定はやめましょう。

この場合、積立期間を長くする

積立できるのは毎月2万円、教育費として18年間で500万貯めたい

この場合、投資せずとも432万円を貯められますが、ゴールの500万円には届きません。

500万円を18年間で貯める方法は2つ紹介します。

- 毎月23,148円まで積立額を上げる(貯金だけで500万円達成)

- 利回り1.6%を見込める投資先で運用する(毎月2万円で500万円達成)

あなたなら、どっちが良いでしょうか。

もし積立額を上げられるなら、ゴールに到達できるので、投資する必要はないでしょう。

もし積立額を上げられないなら、ここで『投資してお金を増やす』という選択肢が生まれます。

利回り1.6%を狙えばいいこと、教育費は使う時期が決まっていることから、リスクをあまり負うのは避けた方がいいので、債券投資(平均リターン:〜3%)が現実的な投資方法といえます。

投資信託の債権ファンドに、NISAを通して積立投資すれば、運用益非課税の恩恵を受けつつ投資できます。

ポイントリスクを許容できるなら、積立額の一部を株式投資信託で運用する人もいます。

しかし、これが正解というわけではありません。

【オススメ】NISAなら誰でも変額保険より早く2,000万が貯まる

効率よく資産を増やす解決策としておすすめするのが、NISA(少額投資非課税制度)を活用した長期投資です。

2024年に生まれ変わった『新NISA』は神制度!使わないのはもったいない!

NISAは2024年に『新NISA』に生まれかわり、大幅に使いやすい制度になりました。

これまであった「つみたてNISA」と「一般NISA」を統合し、1つの口座で長期的な資産運用ができます。

- 年間投資枠:最大360万円(成長投資枠240万円 + つみたて投資枠120万円)

- 非課税期間:無期限

- 運用期間:無期限

- 生涯投資枠:最大1,800万円まで(つみたて枠と成長投資枠を合わせた合計)

- 購入した投資商品を売却したら、生涯投資枠は復活

長期的な資産形成を目指す人に向けた制度で、利益に対する税金を気にせず運用できるメリットがあります。

さらに積立金はいつでも増額・減額・中断・再開できるだけじゃなく、お金に余裕がある時だけのスポット積立もできるので自分のペースで長く続けやすいのも、変額保険との違いといえるでしょう。

NISAを通して優良投資信託である、全世界株式(オルカン)やS&P500の指数に連動したインデックスファンドへ投資するだけで、変額保険より圧倒的に手数料を抑えつつ、有利な資産形成ができます。

例えば、変額保険を年率6%で考えている場合、NISAで投資すればより早く2,000万貯めることができ、運用益も非課税にできます。

- 変額保険:ユニットリンク

- 年齢 : 30歳

- 性別 : 男性

- 月額保険料 :20,000円

- 保険期間・払込期間:70歳まで

※変額保険の運用益への課税は計算に含んでいません

| 毎月積立額 | 年率6%の場合 | ||

|---|---|---|---|

| 60歳 | 64歳 | 70歳 | |

| 変額保険 (ユニットリンク) | 1,551万 | 2,049万 | 3,053万 |

| NISA | 2,000万 | 2,660万 | 3,982万 |

| 差額 | 449万 | 611万 | 929万 |

変額保険の運用益は『一時所得税』等かかるので、課税を考慮して2,000万貯められるのはもっと時間が必要で、NISAとの差額はもっと広がります。

ちなみに、S&P500指数に連動する投資信託の過去平均リターンは年7.5%、現時点での直近10年利回りは年12.5%です。

もし年7.5%なら、積立額2万で考えても26年ほどで2,000万に到達します。

ありえませんが、年12.5%がずっと続いたら19年ほどで2,000万に到達です。

とはいえ、投資信託の平均リターンが年3〜7%と言われているので、高望みせずにこれくらいのリターンで考えておく方が無難だし、オススメです。

変額保険を通さずに投資信託で積立した方が、確実に早く2,000万を貯められるのは間違いありません。

普通預金と投資信託、2,000万円到達までの年数を把握

投資はこわいから、銀行で貯金しかしてない…

このような人も多いでしょう。

それはそれで問題ありませんが、普通預金はほぼゼロ金利なので、もし貯金だけで2,000万を貯めようと思うと毎月の積立額を大きくしなければ、達成不可能です。

たとえば積立額別に『普通預金金利』と『投資信託の平均リターン3〜7%』で2,000万を貯めるのに、どれくらい時間が必要なのかを見てみましょう。

| 毎月積立額 | 普通預金 0.02% | 年率3% | 年率5% | 年率7% |

|---|---|---|---|---|

| 5,000円 | 332年8ヶ月 | 80年 | 57年7ヶ月 | 43年7ヶ月 |

| 10,000円 | 163年11ヶ月 | 59年10ヶ月 | 44年9ヶ月 | 34年10ヶ月 |

| 20,000円 | 82年8ヶ月 | 41年10ヶ月 | 32年11ヶ月 | 26年6ヶ月 |

| 30,000円 | 55年3ヶ月 | 32年9ヶ月 | 26年8ヶ月 | 22年 |

| 50,000円 | 33年3ヶ月 | 23年2ヶ月 | 19年11ヶ月 | 16年9ヶ月 |

| 80,000円 | 20年9ヶ月 | 16年2ヶ月 | 14年4ヶ月 | 12年7ヶ月 |

| 100,000円 | 16年8ヶ月 | 13年6ヶ月 | 12年2ヶ月 | 10年10ヶ月 |

NISAを通して投資信託で積立したほうが、2,000万貯めるのに圧倒的に楽です。

ただし勘違いしないで欲しいのは、『銀行で貯金するのは良くない』と言っている訳ではありません。

なぜなら突発的な支出があったときなど、お金がすぐ必要なら銀行に貯金がないと困ります。

貯金するなら『いつ使うためにお金を貯めるのか』によって、『お金の置く場所』を変えればいいだけです。

もちろん、毎月10万円の貯金を17年以上できるなら、それだけで確実に2,000万円貯められるので、この場合は無理に投資する必要もないでしょう。

でも、長く時間をかけて積立できるなら、一部だけでもお金の置き場を銀行から投資信託などに変えるだけで、ただ貯金しているより確実にお金は成長し増えてくれるでしょう。

投資信託ならNISAを利用して、優良投資信託で積立すれば、変額保険よりも短期間で目標金額に到達できる可能性が高くなり、より高いリターンを期待できます。

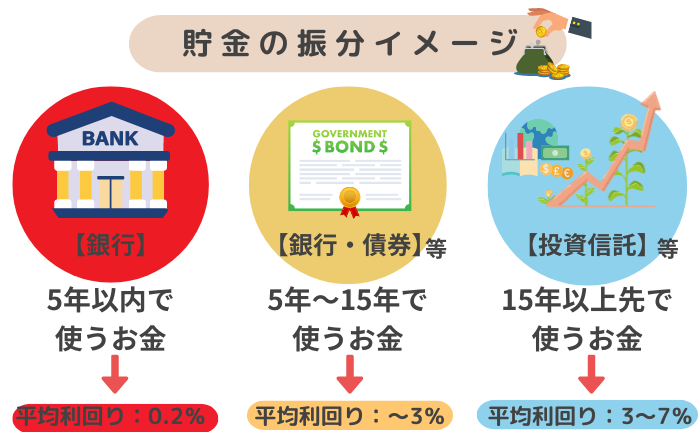

ポイント近い将来使うお金は銀行、15年以上先に使う予定のお金はNISAなど

使う時期によってお金の置き場所を変えてあげよう。

NISAのメリット

NISAの最大の利点は、運用益が非課税になることです。

通常、投資の運用益は20%程を税金として徴収され、変額保険でも一定以上の運用益には『一時所得税』等かかりまますが、NISAではこの税金が全額免除されます。

つまり、運用益がいくら出ても非課税で、1円も税金を取られることなく、運用して増えたお金はすべてあなたの手元に返ってくるのです。

この違いは想像以上に大きく、特に長期間の投資では大きな差を生みます。

NISAなら運用益非課税だから確定申告も必要ないし、

変額保険より楽でいいね!

さらにNISAを利用することで、変額保険のように不透明な手数料体系に悩まされることなく、シンプルでわかりやすい資産形成が可能です。

たとえ少額の積立だとしても、NISAを通して積立投資を長く続けるだけで、手数料が低く、税金もかからないため、変額保険より確実に資産を増やすことができます。

株式投資で資産形成を早く始めるだけで、お金の心配がない未来に近づく

投資信託での積立は、時間をかけて雪だるまを作るようなものです。

早く始めて、長く続けるほど雪だるまは大きく、頑丈になります。

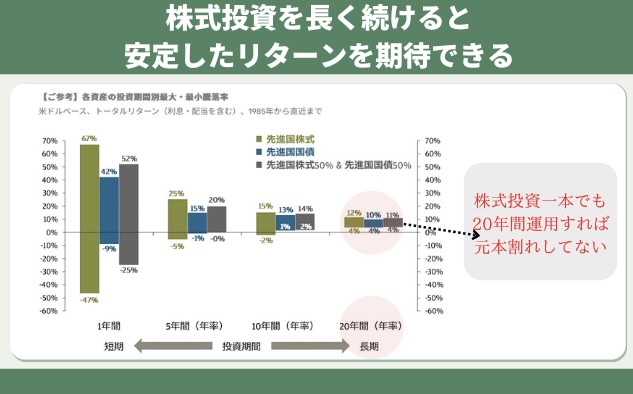

たとえば、比較的ハイリスク・ハイリターンと言われる『株式投資信託』に投資しても、時間を掛ければ元本割れリスクを抑えて、安定した高いリターンを期待できることを、歴史が証明しています。

ポイント

ポイント株式投資は我々の年金を管理している『年金機構』も将来に向けて投資しており、長期投資において効果的であることを証明している。

一般的に「20年以上」投資できるなら、株式メインの優良投資信託を選べば、かなり再現性高く2,000万円に到達できるでしょう。

綺麗ごと抜きに、人生においてお金があって困ることはありません。

少しでも早く合理的な資産形成を始めることで、あなたの将来のお金の悩みは間違いなく解決できるし、お金があればあえて保険に頼る必要もなくなります。

ポイント20年後をみると最小値4%で一緒だが、株式の最大値が一番高くなる。

NISAを始めるポイント

金融機関はネット系証券会社を選ぼう

証券会社・銀行・郵便局でNISAを始めることができますが、対面窓口だと変な投資商品を勧められるケースが多いので注意が必要です。

もしNISAを始めるなら、ネット系証券会社のSBI証券、楽天証券がオススメです。

- ネット完結!非対面なので変な商品を売られる心配がない

- すべてスマホだけで手続き完結!操作もしやすく、画面も見やすいので初心者に優しい

- カード積立でポイントが貯まる(SBI証券はVポイント、楽天証券は楽天ポイント)

- 利用者が多く、身近な人も使っていることが多いので、困ったときに聞ける

まずはネット系証券会社でNISA口座を申し込みましょう。

\ 相談だけでも問題なし!投資開始〜売却まで知識豊富なFPがサポート!/

\カメラオフ相談OK!相談後、貯金額平均2万アップの実績!/

投資銘柄は優良投資信託ひとつでも十分

NISAを始める準備が整ったものの、何に投資すべきか迷ってしまう人は多いです。

投資銘柄はたくさんあり、同じようなものも多いので、初心者からすると難しいですよね。

それなら王道中の王道『eMAXIS Slim 米国株式S&P500インデックスファンド』や『eMAXIS Slim 全世界株式インデックスファンド(オール・カントリー)』に投資するだけでも十分です。

これらどちらかに投資するだけでも、分散効果を得ながら、長い目でみれば積立金をしっかり増やせる可能性が高いです。

【懸念点】NISAの空口座は多い!サポート付きのFP相談を使おう

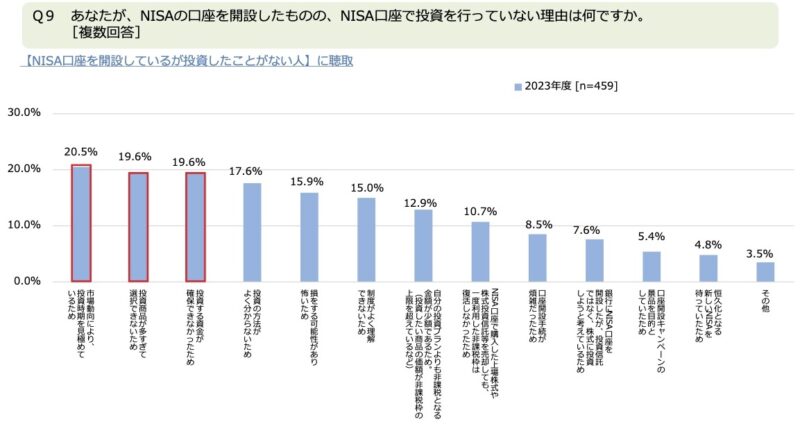

NISA口座を開設しているのに、投資をしていない状態の人が多いです。

日本証券業協会の『NISA口座の開設・利用状況(5,000人アンケート・2024年2月上旬時点)によると、3人に1人がNISA口座を持っているが、2024年になってから投資をしていません。

- 【第1位】市場動向により、投資時期を見極めている

- 【第2位】投資商品が多すぎて選択できない

- 【第3位】投資する資金が確保できなかった

- 【第4位】投資の方法がよくわからない

- 【第5位】損をする可能性があり怖い

私の経験談ですが、このリサーチデータのように、NISA口座は持っているけど、何に投資すれば良いかわからず、口座をそのまま放置している相談者は意外と多いです。

せっかくNISA口座開設しても、始めなければ意味がありません。

積立投資は、時間をかけて雪だるまを作るようなものなので、早く始めて長続けるほど、雪だるまを大きく頑丈にできます。

NISAを始めたいけど自分にできるか不安…

わからないことだらけで、途中で挫折しそう…

なるべくスムーズにNISAを始めたい

もしあなたがこのように思うなら、NISA口座の開設、投資開始から売却までを相談・サポートしてくれるFP相談窓口の利用がおすすめです。

相談料は無料で、FP相談窓口を利用するだけで、つまづくことなくNISAを始めることができます。

もちろん、NISA以外の資産形成方法の相談もできるし、あなたが投資する必要性があるのか考えから整理できるのでオススメです。

一人で悩んでいても解決しないし、悩んでいる時間も運用できる時間をムダに浪費し、機会損失になるだけなのでもったいないです。

無理な押し売りもありませんし、あなたの将来のために、使えるものは使いましょう。

\ 相談だけでも問題なし!投資開始〜売却まで知識豊富なFPがサポート!/

\カメラオフ相談OK!相談後、貯金額平均2万アップの実績!/

NISAサポートができるFP相談サービス

NISAサポートをしてくれるFP相談サービスは非常に少ないです。

なぜなら、NISAサポートをしても企業利益につながらないからです。

しかし、これらサービスをうまく使うだけでスムーズにNISAを開始でき、早く将来への備えができるので、気兼ねなく使いましょう。

FP相談は『保険相談窓口』と違い、固定費の見直しや家計管理など、あらゆるお金の相談もできるので、将来への漠然としたお金の悩みがある人ほど相談がオススメです。

![]() 無料FP相談は敷居が高いイメージがあるかもしれませんが、マネーコーチはその常識を覆します。

無料FP相談は敷居が高いイメージがあるかもしれませんが、マネーコーチはその常識を覆します。

保険やお金の相談をしたいけど重い腰が上がらない…そんな人に特にオススメです。

オンライン相談のみですが全国どこでも相談でき、カメラオフOKなので身支度せず気軽に相談できます。

もちろんNISAのサポートもしてくれるので安心です。

気軽に相談できるFP相談窓口No.1です!

\ 相談だけでも問題なし!資産形成の相談は知識豊富なFPがサポート!/

\カメラオフ相談OK!相談後、貯金額平均2万アップの実績!/