- サニーガーデンEXで資産運用しようと思ってるけど、評判が悪くて迷っている。

- 入ってよかった?後悔?生の体験談を聞きたい。

- この保険で運用すべきなのか、教えてほしい。

「積立利率4%以上」「今あるお金を移し替えるだけ」「配当金を旅行や趣味に使える」など、メットライフのサニーガーデンEXを勧められるケースは多いです。

でも、この保険以外でも運用方法はたくさんある中で、サニーガーデンEXが最適な選択肢なのか、保険営業との話だけで決めるのは情報が少なすぎて、決めるのは難しいです。

そこでこの記事では、業歴14年現役FPとして2,000世帯以上の保険・資産運用など「お金の悩み」を解決してきた筆者が、今も契約中のサニーガーデンEXを7年7ヶ月続けた結果と、運用成果に対する素直な気持ちを教えます。

最後まで読めば、現役FPのサニーガーデンEXに対する客観的評価がわかり、この保険に入るべきなのかを自分で判断できるようになります。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/

なぜ?サニーガーデンEXに入った理由

そもそも、なぜ私がサニーガーデンEXに入ったのかというと、

- 10年以内で使う予定のない余剰資金があった。

- 10年後にお金が増えていたら、嬉しいと思った。

- 積立利率が高く、途中解約しても市場価格調整が有利に働くからいいと思った。

- 保険以外の運用方法についての知識がなかった。

という、たいした事のない理由です。

特に「保険以外の運用方法についての知識がなかった」という点は、暗闇の中で手探りでとった物を使うような、視野の狭い行為でした。

ポイント

ポイント今でこそ、色々な運用方法を比べればよかったと反省。

サニーガーデンEXを7年7ヶ月続けた結果

- 契約内容をチェック!300万円を運用

- 定期支払金の結果!7回で72万円を受取り

- 解約返戻金は?いま解約すると405万円

- 運用成果まとめ:利回り年6%ほど、177万円の含み益

契約内容をチェック!300万円を運用

サニーガーデンEXの契約内容はこの通りです。

- プラン:定期支払金コース

- 運用通貨:米ドル

- 為替レート:105.43円

- 保険料:300万円 → ドル換算:28,454ドル

- 積立利率:年2.9%

- 定期支払金額:825.19ドル

- 契約時期:2018年3月

この内容をもとに、現在までの運用成果をみていきます。

定期支払金の結果!7回で72万円を受取り

定期支払金は為替で毎年変動しますが、計7回、72万円を受け取れました。

| 定期支払金額 (円換算) | |

|---|---|

| 1回目 | 90,284円 |

| 2回目 | 91,034円 |

| 3回目 | 89,417円 |

| 4回目 | 99,567円 |

| 5回目 | 107,621円 |

| 6回目 | 124,545円 |

| 7回目 | 123,200円 |

| 合計 | 725,671円 |

4回目の定期支払金を受けとった2022年以降、ドル円の為替レートは130円以上の円安で推移しています。

円安の恩恵を受けて、想定以上の定期支払金を受けとることができました。

解約返戻金は?いま解約すると405万円

今解約すると、解約返戻金は「27,059ドル」となり、契約時のドル換算保険料「28,454ドル」を5%下回ります。

なぜなら、市場価格調整が入り解約返戻金が不利に調整されてしまったからです。

積立利率に1.24%の差があり、私の持っているサニーガーデンEXの債券価値が目減りしてしまったイメージです。

しかし、ドルベースで元本割れでも、計算日時点の為替は1ドル150円と、契約時よりも大きく円安に。

円換算額は405万円となり、契約時の保険料300万円を大きく上回りました。

ポイント定期支払金抜きで、105万円の含み益。

運用成果まとめ:利回り年6%ほど、177万円の含み益

ここまでの定期支払金と、解約返戻金を合算すると、300万円が477万円(定期支払金:72万円 + 解約返戻金405万円)になりました。

解約していないので、あくまで含み益ではありますが、これがサニーガーデンEXを7年以上続けたリアルな運用成果です。

個人的には運用成果に満足していますが、この結果が想定以上・想定以下なのかは、契約時にこの保険の期待リターンをどれくらいで見込んでいるかによって、感想は異なります。

運用結果からわかること:為替に大きく依存する運用方法

なぜ「ローリスク・ローリターン」と言われる、サニーガーデンEXを通した債券運用を7年続けただけで、1.6倍近くもお金が増えたのか。

「円安による、為替差益」という理由に尽きます。

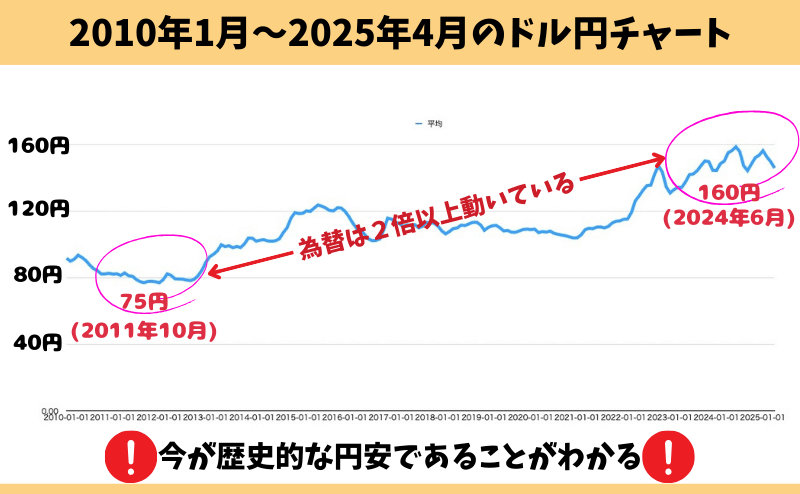

過去15年の為替チャートを見ると、今が歴史的な円安であること、15年で為替は2倍以上も動いていることがわかります。

今解約すると、市場価格調整のせいでドルベースの解約返戻金は、払込保険料を下回りますが、円安のおかげで円換算は保険料以上に増えています。

この事実からわかるように、サニーガーデンEXでの資産運用は積立利率より、為替に大きく依存します。

これからこの保険に入るなら、想定以上の円高になった場合のリスクを許容できるのか、しっかり見極めてから入るかどうかを決めたほうがいいです。

ポイントあとで後悔したくないなら、悲観的な未来も想定しておこう!

もし投資信託で運用していたら、3倍以上増えていた事実

もし同じお金・時間を投資信託に費やしていた場合、どうなっていたでしょうか。

投資対象は王道「S&P500指数」に連動し、サニーガーデンEXのように配当金がある「VOO(バンガード・S&P500 ETF)」で検証します。

VOOは、米国の大企業約500社にまるッと分散投資できる、低コストな上場投資信託のこと

VOOは、アメリカの代表的な株価指数である「S&P 500」に連動するバンガード・S&P 500 ETFという上場投資信託です。

- 運用コスト:年0.03%ほど

- 配当利回り:年1〜2%ほど

- 配当金の分配回数:年4回

- 投資先:アメリカの主要500社(アップル、グーグル、アマゾン、マイクロソフト等)

S&P500に選定されている企業は、定期的に入れ替わります。

VOOに投資すれば、S&P500の中身が入れ替わっても、自動的に最新の状態へメンテナンスをしてくれます。

2018年3月1日時点でVOOに300万円を投資したら、116.12口を買えた計算です。

- 運用資金:300万円

- 為替レート:105円

- 1口の円換算額:25,835円(1口/246.05ドル × 為替105円)

- 購入口数:116.12口(300万円 ÷ 25,835円)

※1口あたりの価格は、2018年3月1日時点の終値をもとに計算

続いて上記をもとに7年7ヶ月後のVOOの価格と、為替レートをもとに運用成果を計算すると、300万円は1,071万円まで増えていました。

| 投資開始時期 | 7年7ヶ月後 | |

|---|---|---|

| VOOの価格/1口 | 246.05ドル | 615.20ドル |

| 為替レート (ドル円) | 105円 | 150円 |

| 資産価値 | 300万円 | 1,071万円 |

ちなみに、このVOOの運用成果には配当金は含めていません。

サニーガーデンEXと違い、VOOの配当利回りは各年で変わること、配当金の10%を米国に源泉徴収され、さらに日本国内でも約20%の課税をされるなど、計算しにくいからです。

計算すると難しくなってしまうので、ここでは他の運用方法だったらどうだったのかを比べたいだけなので、

「保険以外で運用していたら、3倍以上増やせていた」

「課税込みで計算しても、総合的にみてサニーガーデンEXより数百万円以上も増えていた」

と、シンプルに捉えてくれれば十分です。

ポイントVOOのような運用方法なら、配当金をもらいつつ、投資元本を増やせる可能性がある。

運用成果の感想:知識がなかった当時の自分に後悔

ここまでの運用成果を振り返って、あくまで現時点の含み益ですが、想定以上の利回りになっていたのは素直に嬉しかったです。

しかし、今では投資信託の王道として広く認知されている、VOOなどのS&P500指数に連動するファンドを、サニーガーデンEXに入った頃の私が知っていたら、違った未来があったと思います。

過去には戻れないし、たらればの話になってしまうけど、投資知識がないと狭い選択肢の中でしか運用方法を選べず、あとで後悔することにつながることを実感しました。

資産運用で失敗しないコツ

自分に合った資産運用を選びたいなら、運用前にあなたの考えを整理しなければいけません。

私のように「積立利率が高い」「銀行よりお金が増えそう」など、なんとなく良さそうというだけでサニーガーデンEXを検討しているなら、あとで後悔する可能性が高いからです。

では、どうしたらいいのか。

- なんのために運用するのか?

- 運用したお金をいつ使うのか?

これらが明確でないと、そもそも最適な運用方法を選べません。

例えば、車の買換え費用や住宅購入費用などの「10年以内に使うお金」と、老後や教育費用など「15年以上先に使うお金」では、選ぶべき運用方法はまったく違うし、資産運用しない方がいいケースもあります。

失敗しない資産運用をしたいなら、まずは運用のゴールを設定してから、自分に合った運用方法を選びましょう。

もし運用方法にこだわりがないけど、どう選んだらいいかわからないなら、保険以外の運用方法も案内してくれる、![]() 知識豊富なFP担当!マネーコーチで相談がオススメです。

知識豊富なFP担当!マネーコーチで相談がオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後、貯金額平均+2万の実績!/

運用方法は保険以外にもある!視野を広げてほしい!

サニーガーデンEXを含む「貯蓄型保険」は、数ある運用商品のうちの一つに過ぎません。

もしあなたが保険での資産運用にこだわっていないなら、あとで後悔しないよう保険以外の運用方法を選んだ場合とサニーガーデンEXを比べてから、自分に合った運用方法を選ぶことをオススメします。

自分で最適な運用方法を選べればいいですが、もし不安なら保険以外の運用方法も案内してくれる、![]() 知識豊富なFP担当!マネーコーチで気軽にカメラオフ相談から始めましょう。

知識豊富なFP担当!マネーコーチで気軽にカメラオフ相談から始めましょう。

\NISAサポートあり!知識豊富なFPは保険以外の運用方法も教えてくれる!/

\カメラオフ相談OK!相談後、貯金額平均+2万の実績!/