- 変額保険の減額・一部解約の違いってなに?

- 解約とどう違うのかわからない…

- メリット・デメリットもあれば教えて!

変額保険の減額・一部解約はいつでも出来ると言われたけど、解約との違いやデメリットを理解しきれず疑問に思っていませんか?

実は変額保険の入り方によって減額・一部解約の自由度に違いがでてしまいます。

なぜなら各保険会社の規定があり、契約者の希望通り自由に変更できないからです。

私は大手保険代理店で13年間FPとして勤め、2,000世帯以上の保険・資産形成相談を受けてきましたが、いつでも変更できると聞いて入ったのに、希望通りの変更ができなかった人をたくさん見てきました。

そこでこの記事では他サイトでは教えてくれない変額保険の減額・一部解約についての注意点を教えます。

この記事を読めば減額・一部解約について完璧にわかります。

- 変額保険の減額・一部解約したらどうなるか

- メリットとデメリット

- 減額・一部解約の注意点

- 保険・投資の悩みは

知識豊富なFP担当!マネーコーチがオススメ!

知識豊富なFP担当!マネーコーチがオススメ!

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

変額保険の減額・一部解約とは?

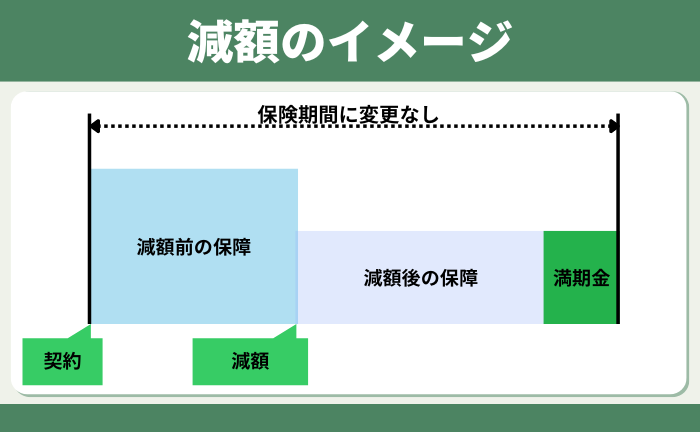

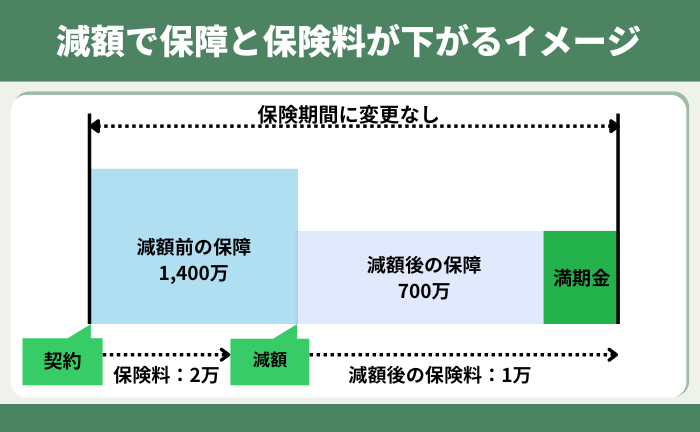

変額保険の減額と一部解約は契約を維持したまま保障や保険料を調整する方法です。

厳密に言えば違う意味合いがありますが、保険料払込免除くらいしか特約がない変額保険なら、基本同じ意味と考えて問題ありません。

- 保険料の負担が厳しいとき

- 保障を見直すとき

- 解約返戻金の一部を引き出したいとき

減額・一部解約をすると変額保険を継続しつつ、保障と保険料を調整できます。

保険料の負担をなくして変額保険を続けたい場合は、払済という方法もあります。

変額保険を減額・一部解約するとどうなるか?

減額・一部解約したらどうなるかを特徴をまとめました。

- 保障が下がる

- 保険料が減る

- 減額・一部解約した部分に相当した解約返戻金が受け取れる

- 受け取った解約返戻金によって税金がかかる

- 将来の解約返戻金が減る

子供がいる場合、保障が下がると万が一のときに保障が足りなくなる可能性があります。

減額・一部解約しても保障が足りるのか、どれくらいまで減額して大丈夫なのかは世帯によって違うのでFPに相談しましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

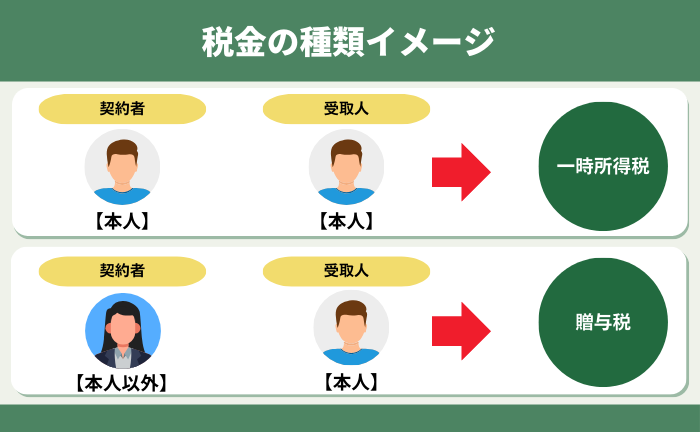

減額・一部解約したときの税金

受け取った解約返戻金によって税金が掛かる可能性があります。

変額保険は払込保険料より解約返戻金が一定以上増えていると、課税されてしまうからです。

税金種類は契約者と受取人の関係性によって変わりますが、『一時所得税』のケースが多いです。

税金が掛かる場合、確定申告が必要になります。

減額・一部解約をするデメリット

- 【デメリット①】保障が減る

- 【デメリット②】もとに戻せない

- 【デメリット③】確定申告・住民税の申告が必要

【デメリット①】保障が減る

保障が減ることがデメリットになる人もいます。

必要保障額を計算して変額保険に入っていたなら、保障が足りなくなる可能性があるからです。

遺族年金や資産状況を含めて今どれくらいの保障が必要なのか、減額・一部解約する前にFPへ相談すれば教えてくれるのでオススメです。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

【デメリット②】もとに戻せない

減額・一部解約したら変更前の状態に戻せなくなります。

変更手続きは契約者が全てを承諾した上で署名をするので、変更完了後にやっぱりやめたは出来ません。

例えば一時的に保険料負担が厳しくて減額し、今は大丈夫になったから契約を戻したいと言っても無理です。

これは変額保険に限らず、どの保険も一緒です。

【デメリット③】確定申告が必要

受けとった解約返戻金によって確定申告や住民税の申告が必要になります。

変額保険で積立金が増えていたら、税金が掛かるからです。

保険会社は契約者へ解約返戻金を払うと同時に、契約者の所管税務署に解約返戻金を払った通知をします。

確定申告が必要なのかは税務署に確認しましょう。

メリット

- 【メリット①】保険料の負担が減る

- 【メリット②】保障を残したまま積立金を引き出せる

【メリット①】保険料の負担が減る

減額・一部解約すれば、保険料が下がります。

保障が減るので、保障を得るのに必要な保険料も減るからです。

保障を半分にすると保険料も半分になるイメージでいるとわかりやすいです。

【メリット②】保障を残したまま積立金の一部を引き出せる

お金が必要なら保障を残したまま積立金の一部を引き出せます。

減額・一部解約は、保障が消滅し解約返戻金を全額受け取れる解約とは違うからです。

必要に応じて解約と減額・一部解約は使い分けましょう。

減額・一部解約をすべき人

- 変額保険を続けたいけど保険料の支払いが厳しい人

- 保障を見直したい人

このような人は減額・一部解約を検討しましょう。

でも保険料は下がるとはいえ変更後も保険料を支払い続けないといけません。

もし保険料の支払いをなくして保険を継続したいなら払済という方法もあるので、視野を広げて選択肢を多く持ちましょう。

保険料が厳しいなら解約して見直しもあり

保険料の支払いが厳しいなら、解約して見直すのもありです。

変額保険をずっと続けるより、保険と投資を分けたほうが経済合理性が高いからです。

具体的には投資はNISA、保障が必要なら収入保障保険を分けることで保障・投資の両面で変額保険の上位互換になります。

さらにNISAは積立ペースが自由です。

積立が厳しければ積立中断、余裕ができたら再開すれば良いだけで、減額や解約で悩む必要がなくストレスが掛かりません。

でも変額保険を解約しないほうがいい人もいるので、詳しくは別記事で確認してください。

変額保険の減額・一部解約する際の注意点

- 【注意点①】変額保険はS建・P建によって減額・一部解約の自由度が違う

- 【注意点②】減額したあと保障が不足する可能性がある

【注意点①】変額保険はS建・P建によって減額・一部解約の自由度が違う

変額保険の契約内容がS建・P建によって減額・一部解約の仕方が変わってきます。

S建=保障を基準に、P建=保険料を基準に保険を組んでいる

変額保険はS建とP建があります。

- S建:希望の保障額を決めると自動的に保険料が決まる

- P建:希望の保険料を決めると自動的に保障額が決まる

例えば、S建なら保障を10万単位で減額できるので保障と保険料を細かく調整できます。

しかしP建は保険料を1,000円単位でしか減額できないので、S建ほど細かい調整が出来ません。

もしこれから変額保険に入るなら、S建の方がオススメです。

【注意点②】減額したあと保障が不足する可能性がある

必要保障額に合わせて変額保険に入ったなら、減額・一部解約すると保障が不足する可能性があります。

まだ子供が小さい家庭だと、万が一があると困ります。

保障が必要だけど減額・一部解約をするなら、遺族年金や資産状況など総合的に考えて、保障が今どれくらい必要なのかを確認しておいた方が良いです。

FPに相談してライフプランシュミレーションをして貰えば、具体的な数字をもとに減額・一部解約をどれくらいできるか判断しやすくなります。

もし変更後の保障だと足りないなら、全体的に見直すことも視野に入れましょう。

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/

減額・一部解約の手順

減額・一部解約するなら、契約者から保険会社へ変更の申し出が必要です。

契約した保険代理店に連絡しても減額・一部解約の申し出はできますが、保険会社カスタマーセンターなら間違いなくその場で具体的なシュミレーションをしてくれます。

手間なく手続きしたいなら、保険会社へ直接申し出がオススメです。

まとめ

- 変額保険の減額・一部解約は解約せずに保険を続けるための一つの手段。

- 保障が下がってしまうので、子供がいる家庭は保障が不足しないか変更前に確認した方が良い

- 解約も視野に入れるなら解約時の注意点や、解約のタイミングを別記事で確認しよう。

- 保険・投資の悩みは知識豊富なFP担当!マネーコーチがオススメ!

- 最低限の投資知識は必須!40万人以上が受講した無料セミナーお金の教養講座でプロから学ぼう

\NISAサポートあり!知識豊富なFPは貯蓄型保険を勧めない!/

\カメラオフ相談OKで準備いらず!相談後の貯金額平均2万アップの実績!/